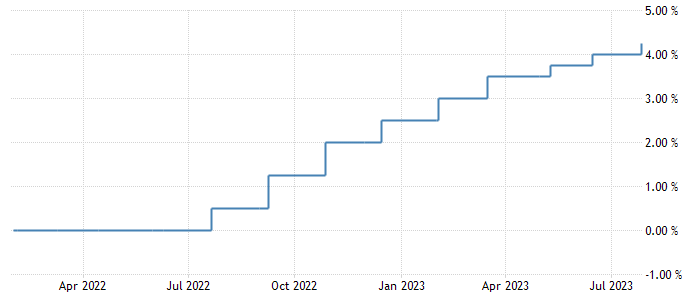

Vývoj hlavní úrokové sazby ECB:

Za posledních 12 měsíců ECB svými operacemi snížila dostupnou bankovní likviditu o 1,6 bilionu eur (cca 10 % HDP eurozóny). Jak je vidět v grafu, volných prostředků v celém eurovém finančním systému je díky kvantitativnímu uvolňování (QE) z doby covidu stále hodně, jejich pokles o takovou obrovskou částku však představuje důrazné šlapání na brzdu. ECB prodává nasyslené státní dluhopisy a zároveň snižuje komerčním bankám možnosti je od ní odkoupit.

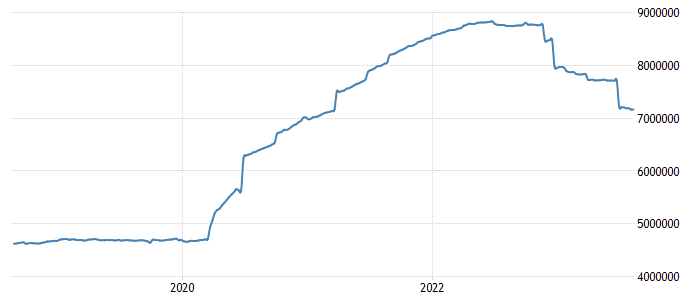

Vývoj velikosti rozvahy ECB (v mi. EUR):

Kdo by se měl snižování likvidity v eurozóně bát? Především předlužené země jejího jižního křídla. ECB pod vedením Christine Lagardeové sice dává najevo, že nepřipustí opakování dluhové krize z minulé dekády a nenechá Itálii nebo Řecko zkrachovat, koktejl rostoucích výnosů dluhopisů a hlubokých deficitů neslibuje zrovna takovému italskému akciovému indexu MIB zářnou budoucnost.

Vývoj výnosu 10letých italských vládních dluhopisů (v % p.a.):

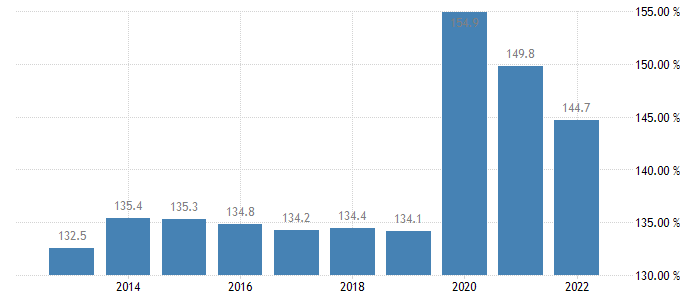

Italský dluh v % HDP se doposud díky vysoké inflaci dokázal vypořádat s covidovým šokem. Horší budou následující roky, kdy inflace nejspíš klesne, ale Řím bude muset refinancovat svůj obří dluh za 4+ %. V roce 2022 dosáhl italský deficit veřejných rozpočtů 8 % HDP (pro porovnání v ČR jsme byli i přes hrozivou rétoriku v mínusu 3,6 % HDP).

Vývoj italského deficitu a dluhu veřejných financí (v % HDP):

Kombinace nižšího nominálního růstu HDP, vysokých úrokových sazeb, stále bobtnajícího dluhu skrz hluboké deficity a také prodeje italských bondů z rozvahy ECB skrz kvantitativní utahování (QT) může být rozbuškou další krize důvěry v italskou ekonomiku. Vláda v Římě se tomuto scénáři snaží předejít, minulý týden zavedla 40 % windfall tax na bankovní zisky. Výsledkem však byl propad cen akcií italských bankovních domů.

Společnosti z indexu MIB, které generují většinu svých tržeb a zisků v Itálii, jsou v první linii obětí agresivního QT Evropské centrální banky. Budou totiž čelit nákladnějšímu financování, vyššímu zdanění, neochotě investorů a zřejmě i nižší domácí spotřebitelské poptávce, protože italská vláda bude muset postupně přicházet s konsolidačními opatřeními. V aktuální situaci je tedy velice rizikové snažit se chytnout „padající nůž“, který svými výprodeji v posledních dnech italské i ostatní evropské akcie připomínají.

Vývoj italského akciového indexu MIB:

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: ECB, tradingeconomics.com, Istat, Reuters