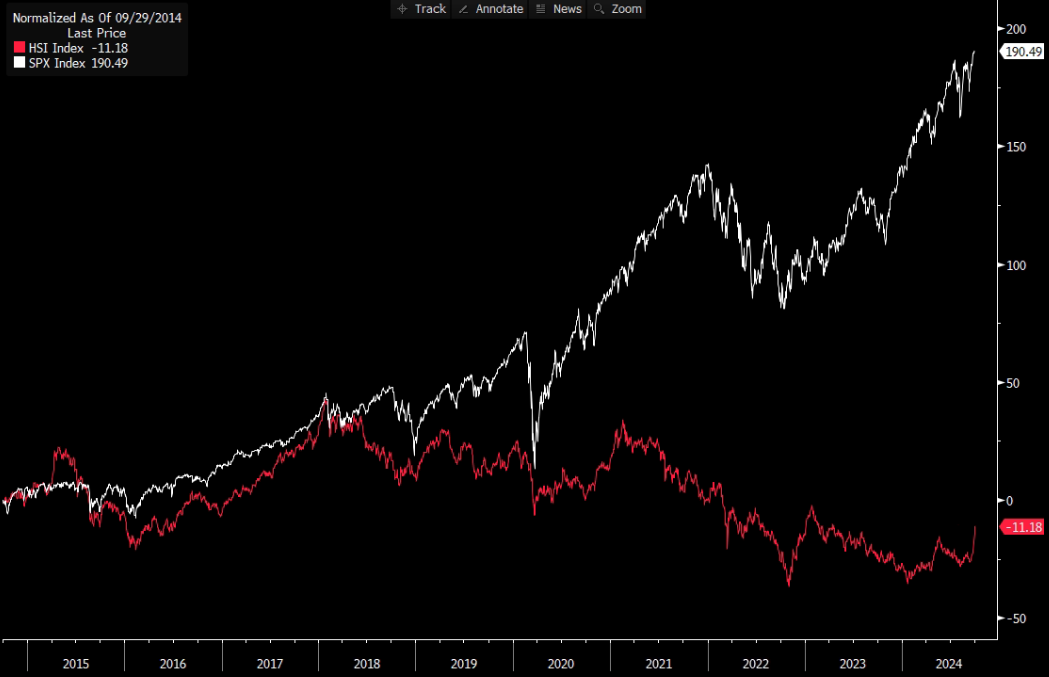

Co se v Číně poslední týdny děje? Na obrázku níže můžeme vidět, jak si vedl index S&P 500 (bílý) ve srovnání s čínským indexem Hang Seng (červený). Za posledních 10 let vzrostl americký index o 190 %. Oproti tomu ten čínský za to samé období klesl o 11 %. V čínské ekonomice se postupně hromadila řada problémů už řadu let. Zlomový okamžik pro čínské akcie přišel s přímým zásahem vlády, který zřejmě vyvolal komentář zakladatele Alibaby Jacka Ma. Ten před několika lety začal vládu kritizovat. Čínské vedení následně zasáhlo. Zavedlo řadu opatření proti čínským technologickým společnostem, která výrazně srazila hodnotu jejich akcií.

Zdroj: Bloomberg Terminál

Zdroj: Bloomberg Terminál

V posledních letech pak stále přibývaly další problémy. Realitní krize, slabý čínský spotřebitel, covidové lockdowny, eskalace obchodních vztahů atd. To vše způsobilo, že čínský akciový trh měl za posledních 10 let katastrofální výkonnost a například akcie Alibaby, které v roce 2020 dosáhly na americké burze vrcholu kolem 320 USD, se propadly o 80 % na ceny kolem 70 USD. Nyní se však po dlouhé době objevují pozitivní zprávy, které akcie po letech oživují. Výše zmíněná Alibaba za posledních několik týdnů již vzrostla přibližně o 50 %.

Zdroj: xStation

Zdroj: xStation

Zjednodušeně lze říci, že za tímto růstem stojí ekonomické stimuly čínské vlády v hodnotě více než 100 miliard USD. Čínské akcie tak zažily nejlepší týden od roku 2008, kdy Čína v reakci na globální finanční krizi oznámila podobný stimulační balíček. V rámci tohoto balíčku Čína zavedla možnosti půjček pro podniky, například na odkup vlastních akcií, na další půjčky apod. Kromě toho vláda také podnikla kroky ke snížení úroků z úvěrů a uvolnila některá pravidla pro banky. Pokud by stimulační opatření rozhýbala čínskou ekonomiku, byl by to pozitivní impuls pro celý svět. Čína je v mnoha oblastech nejen velkým producentem, ale také velkým spotřebitelem. To se pozitivně projevilo na hodnotách mnoha společností, které mají velkou část svých příjmů právě z Číny, jako třeba Nike, LVMH nebo Apple. Růst se nevyhnul ani některým komoditám spojeným s touto zemí. Zaznamenaly jej například měď nebo hliník. Navíc dalším pozitivním faktorem pro čínské akcie může být i postupné snižování úrokových sazeb v USA.

Čína ale samozřejmě nemá zdaleka vyhráno a současné stimuly mohou být nakonec spíše krátkodobou pomocí. Trh s bydlením si stále vede špatně, což je pro mnoho domácností negativní, protože nemovitosti zůstávají pro domácnosti hlavním aktivem. 114 miliard USD zní jako hodně, ale je třeba dodat, že čínská ekonomika je druhá největší po ekonomice USA. Balíček tím pádem nemusí mít tak výrazný dopad, jak by se na první pohled mohlo zdát. Poptávka po úvěrech je stále slabá, a to jak ze strany podniků, tak ze strany běžných obyvatel. Samotný balíček navíc reálnou ekonomickou aktivitu příliš nepodporuje. Z Číny také stále přichází mnoho špatných čísel a důvěra v místní kapitálové trhy se bude po intervencích z posledních let obnovovat velmi obtížně. Hovoří se také o tom, že tyto kroky povzbudí investory k nákupu dluhopisů namísto akcií, což by samozřejmě pro akciové firmy rovněž nebyla dobrá zpráva.

Zda toto je pro čínský akciový trh bod obratu, nebo jen krátký pozitivní výstřel před dalším pádem na nová minima, je ještě příliš brzy hodnotit. Rozhodně se ale jedná o velmi zajímavé období, které tato země dlouho nezažila.

Pokud se o současné situaci chcete dozvědět více, na YouTube kanálu XTB proběhlo minulý čtvrtek v 18:00 živé vysílání na téma čínského akciového trhu, kterého se zúčastnil hlavní analytik XTB Jiří Tyleček a odborník na investice v Číně Dan Vořechovský. Záznam streamu můžete sledovat na tomto odkazu: https://www.youtube.com/live/q_ck9nQMQJw

Investování je rizikové, investujte zodpovědně.