Holubičí nálada ve Spojených státech by měla odstartovat svižné monetární uvolňování, dala vítr do plachet euru, které se na páru s americkým dolarem dostalo nad 1,1100 do blízkosti 2,5letých maxim.

Vývoj měnového páru EUR/USD (týdenní graf – W1):

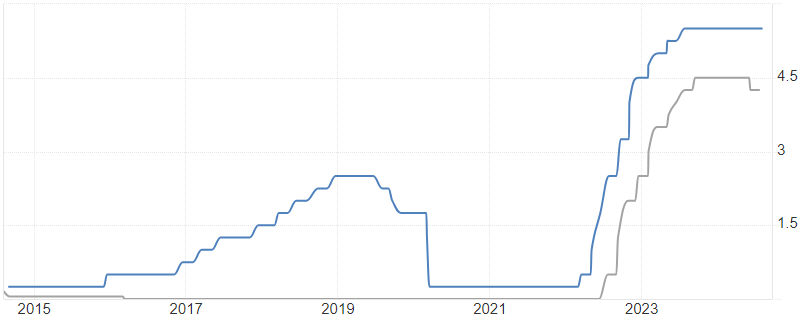

Evropská centrální banka (ECB) se kvůli přetrvávající zvýšené inflaci nechystá razantní změny ve své politice a po prvním snížení úrokových sazeb volí opatrný vyčkávací postup. Úroky v USA i v eurozóně by se mohly během příštího roku dostat na podobnou úroveň v pásmu 3,00-3,50 %, což je pro euro ve střednědobém ohledu pozitivní zpráva. Zkrátka i přes snižování úroků může euro posilovat, pokud jinde snižují ještě rychleji.

Porovnání hlavní úrokové sazby v USA (modrá) a v eurozóně (šedá):

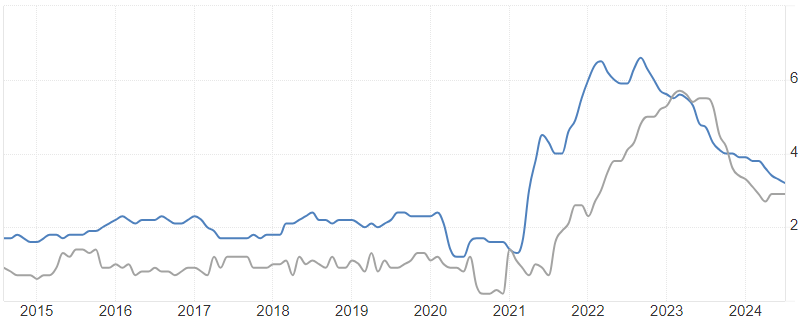

Porovnání meziročního vývoje jádrové inflace v USA (modrá) a v eurozóně (šedá):

Z dlouhodobého pohledu na měnový pár EUR/USD má fundamentálně více bodů naakumulováno ve svůj prospěch také euro. V USA panuje dlouhodobě vyšší inflace, ve srovnání s rokem 2013 se zvýšily jádrové ceny ve Spojených státech o 15 % rychleji než v evropské měnové unii. A to se tehdy eurodolar obchodoval za 1,3500.

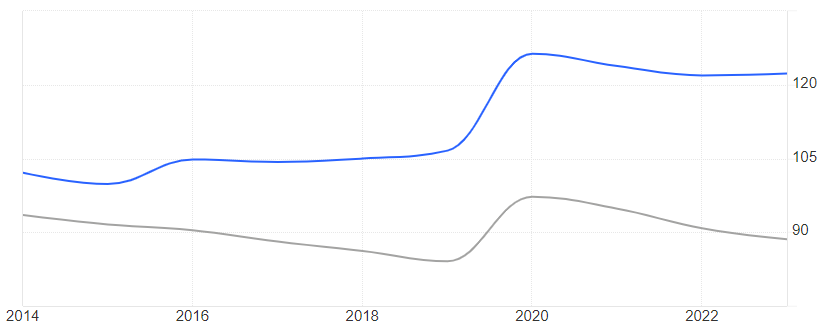

Amerických dolarů je v posledních letech emitované obrovské množství. Nejenom skrz kvantitativní uvolňování (QE), ale především kvůli přetrvávajícím hlubokým deficitům federální vlády, který loni činil 6,7 % HDP ve srovnání s 3,6 % HDP v eurozóně. Zadlužení USA za posledních 10 let vzrostlo o 18 procentních bodů, v eurozóně naopak o 6 procentních bodů kleslo (viz graf).

Porovnání dluhu centrální vlády k HDP v USA (modrá) a v eurozóně (šedá):

Předchozí hříšníci PIIGS (kdo si zkratku stále pamatuje?) stabilizovali své rozpočty a riziková rozhazovačná politika Francie nebo Slovenska zatím nedosáhla takové meze, aby eurozónu ohrozila. Poptávku po amerických dolarech držely nahoře právě vysoké úrokové sazby, ale zdá se, že tato éra pomalu končí.

Je pravda, že konkurenceschopnost Evropy se za poslední dekádu zhoršila, a to především kvůli výrazně vyšším nákladům na energie. Růst EUR/USD zpět k 1,4000 je tedy i v delším období nepravděpodobný. Na druhou stranu i přes slabost německého průmyslu vykazuje eurozóna stále výrazné přebytky obchodní bilance i běžného účtu. Proražení směrem vzhůru do pásma 1,15-1,25 by si tak euro v následujících měsících zasloužilo a nemuselo by vadit ani představitelům ECB.

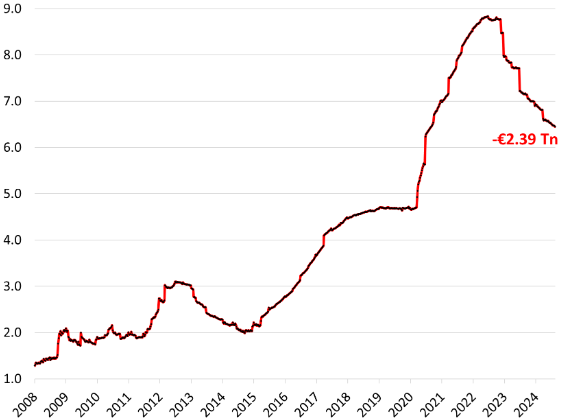

Vývoj bilance Evropské centrální banky (v bilionech eur):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: wolfstreet.com, MT4, tradingeconomics.com, Bloomberg