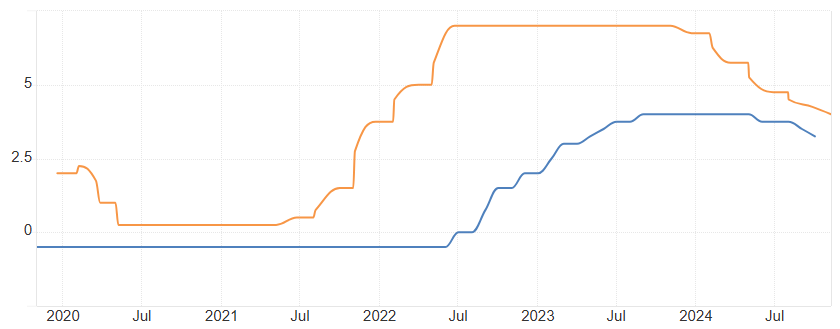

Aktuálně mají holubice silnější hlas v Evropské centrální bance (ECB). Depozitní sazba 3,25 % by mohla jít rychle během několika zasedání na 2,00 %, protože proinflačních faktorů zůstává v eurozóně málo. Investice v průmyslu, stavebnictví nebo energetice brzdí právě vysoké úroky a Německo i nadále brzdí fiskální dluhová brzda.

Porovnání vývoje repo sazby ČNB (oranžová) a depozitní sazby ECB (modrá):

Bankovní rada ČNB naopak musí volit měnovou politiku, která pasuje jak na silný sektor domácností (maloobchodní tržby, mzdy, hypoteční boom), tak i na slabý podnikatelský sektor. Právě pondělní data z průmyslu, stavebnictví a zahraničního obchodu překvapila negativně. Zatímco slabé září se dalo vysvětlit jako jednorázový pokles způsobený povodněmi, říjen už se nemá na co vymluvit.

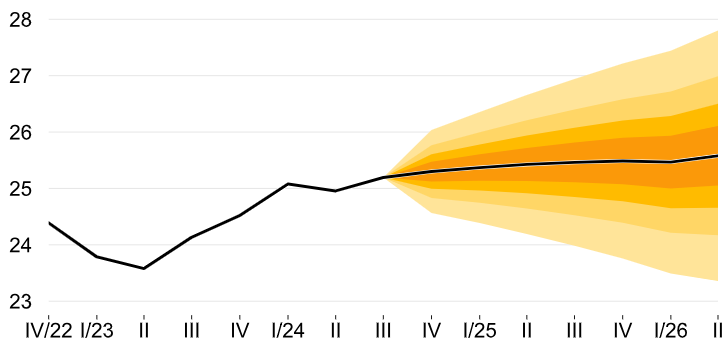

ČNB by tedy slabší koruna vadit neměla, zvlášť když se nyní obchoduje o 30 haléřů silnější oproti poslední prognóze. Stejná prognóza dále ukazuje na pokles úrokové sazby na 3,00 % do března příštího roku, do kterého zbývají už jen 3 měnové-politická zasedání ČNB.

Aktuální prognóza kurzu koruny dle ČNB:

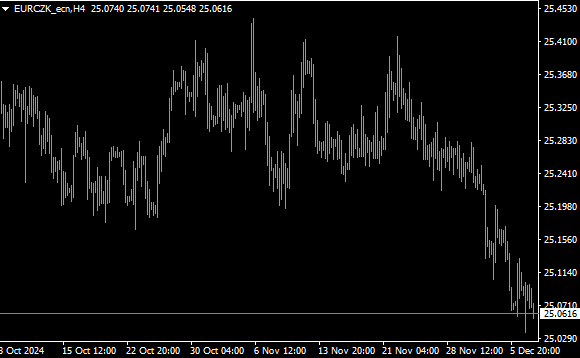

Tradeři na měnovém páru EUR/CZK možná v posledních dnech spekulují na ponechání repo sazby na 4,00 % po příštím rozhodnutí Bankovní rady. Pro další uvolnění měnové politiky ale stále hovoří množství významných faktorů – index PMI v průmyslu klesl na 46,0 bodu, nezaměstnanost mírně roste, stavebnictví je stále v útlumu a především koruna je pro aktuální kondici české ekonomiky příliš silná.

Uvidíme tedy v následujících dnech, která z centrálních bank svým holubičím přístupem přetlačí euro nebo korunu na slabší stranu. Výsledek zasedání ECB sledujte už tento čtvrtek v 14:15, ČNB pak o týden později.

Vývoj měnového páru EUR/CZK (4hodinový graf – H4):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: MT4, ČNB, tradingeconomics.com