Všechny tyto indikátory by za standardních okolností znamenaly razantní prohlášení centrální banky ve Washingtonu (Fed) ve prospěch uvolnění měnové politiky a úprk investorů k bezpečným přístavům, tj. americkým vládním dluhopisům a americkému dolaru.

Vývoj měnového páru EUR/USD (denní graf – D1):

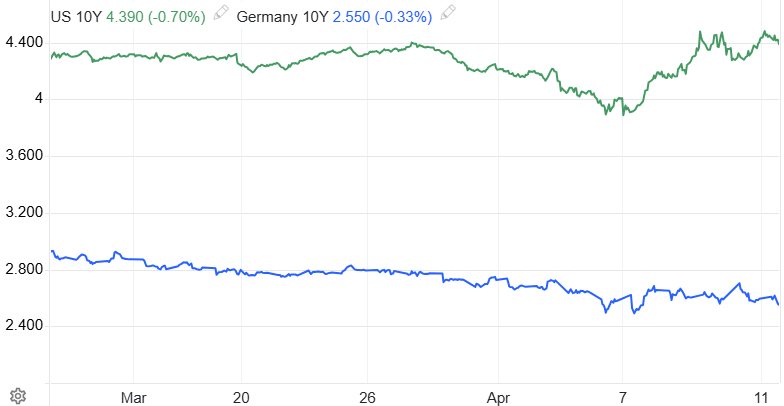

Jenže důvěra finančních trhů v USA se s příchodem „Dne osvobození“ Donalda Trumpa otřásla. Rozboření pořádků mezinárodního obchodu, vydírání zbytky světa skrz cla a nepředvídatelné zásadní změny ze dne na den znamenají odliv kapitálu ze Spojených států. Dolar oslabuje a výnosy dluhopisů rostou. Měnový pár EUR/USD v dubnu připsal přes 5 %, byť rozdíl mezi výnosy amerických a německých 10letých bondů se rozšířil o 35 bazických bodů.

Vývoj výnosů amerických a německých 10letých vládních dluhopisů (v % p.a.):

Taková reakce finančních trhů je v období paniky netypická a naposledy se dočasně projevila v té nejvíce akutní fázi globální finanční krize v říjnu 2008. V případě mírného uklidnění tedy může dojít k obratu a návratu kupců těchto bezpečných přístavů. Dolar by totiž měl být díky vyšším výnosům dluhopisů atraktivnější, nikoliv naopak.

Investoři se však mohou po zkušenostech posledních dnů bát i zvýšené inflace – Donald Trump se netají tlakem na centrální banku ke snížení úroků a může v čele Fedu v roce 2026 vyměnit jestřábího Jerome Powella za někoho, kdo bude jen plnit rozkazy. Po zavedení drakonických cel a vyjádřeních typu „je mi jedno, že auta zdraží“, se mohou trhy právoplatně obávat stagflace a kombinace nízkých sazeb s vysokou inflací, což hodnotě amerického dolaru nepřeje z krátkodobého ani dlouhodobého hlediska.

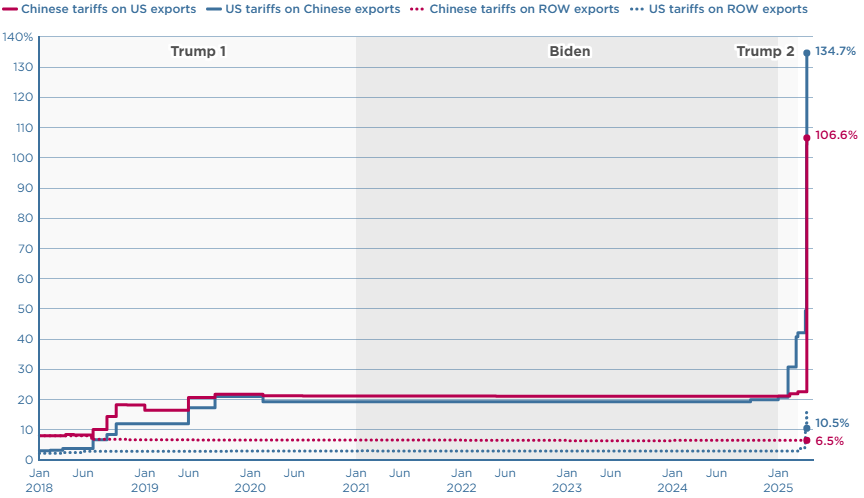

Vývoj průměrné celní přirážky na americké a čínské exporty:

Trumpova administrativa sice odložila zavedení recipročních cel nad 10 % o 90 dní a dala možnost zemím vyjednávat (se slušným vydíracím potenciálem USA). Na dovozy z Číny ale nyní platí clo 145 % a Čína uvalila 120 % clo, což bude vézt k využívání třetích zemí v tomto nejfrekventovanějším zahraničním obchodu mezi dvěma zeměmi. Ve vzduchu stále visí možnost zavedení sekundárních cel na země, které nakupují Venezuelskou ropu a trhy by měly být ostražité k možnosti zavedení těchto sankcí také na země nakupující íránskou nebo ruskou ropu.

Byť si tedy akcie po oznámení odkladu recipročních cel ve středu oddychly, nejistota a chaos zůstávají extrémní, což dokazují i zmíněné prodeje US bondů a dolaru.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: tradingeconomics.com, FRED, PIIE, Reuters