Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Vyrovnané české rozpočty už v příštím roce? Jde to. Vláda ale výrazně snižuje reálné výdaje na vědu, výzkum a inovace

Od poslední minuty letošního srpna je oficiálně známa výše schodku státního rozpočtu navrhovaná pro příští rok – 230 miliard korun. Pokud by se toto číslo skutečně naplnilo, Fialova vláda za čtyři roky svého vládnutí vytvoří nominálně o zhruba o 320 miliard vyšší dluh než předchozí kabinet Babišův. Přesto by mohla už v příštím roce veřejné rozpočty dokonce vyrovnat, pokud by chtěla.

Předpokladem uvedeného výsledného o 320 miliard vyššího souhrnného deficitu současné vlády v porovnání s tou minulou je kromě schodku 230 miliard korun v příštím roce také letošní deficit 252 miliard, což je realistický předpoklad. I pokud by však byly letošní schodek i ten příštího roku nakonec o něco nižší, stejně Fialova vláda „trumfne“ v zadlužování, resp. přesněji v součtu nominálních deficitů, tu Babišovu o zhruba 300 miliard korun.

Kumulovaný schodek státních rozpočtů let 2018 až 2021, kdy vládl Babišův kabinet, totiž činí nominálně zhruba 813 miliard korun. Souhrnný deficit Fialovy vlády přitom bude za léta 2022 až 2025 nominálně představovat přibližně 1131 miliard korun, pokud tedy právě bude letošní schodek státního rozpočtu 252 miliard a roku příštího pak 230 miliard.

Nominálně by tedy Fialova vláda vytvořila o zhruba 320 miliard vyšší souhrnný deficit, tedy nový dluh, než vláda Babišova. Pro srovnání, Sobotkova vláda vytvořila v letech 2014 až 2017 souhrnný deficit státních rozpočtů ve výši jen zhruba 85 miliard korun.

V těchto údajích ovšem není zohledněna inflace.

Jestliže tedy dané údaje převedeme do stálých cen roku 2014, abychom je takto o inflaci očistili, souhrnný schodek Sobotkovy vlády zůstává na zhruba 85 miliardách, kumulovaný deficit Babišova kabinetu se ztenčí na přibližně 712 miliard a kumulovaný deficit Fialovy vlády zase na přibližně 782 miliard. Předpokladem tohoto očištění je inflace mírně přesahující úroveň dvou procent jak za celý letošní rok, tak za rok 2025, což je v souladu s aktuální, srpnovou prognózou ministerstva financí.

I v očištění o inflaci tedy ve vytváření dluhu Fialova vláda tu Babišovu překoná, a to o souhrnně o zhruba 70 miliard korun.

Samozřejmě, jak Babišova, tak Fialova vláda čelily – na rozdíl od té Sobotkovy – objektivně velmi náročným podmínkám s vysoce negativním dopadem na veřejné finance. Ať už se jednalo nejprve, v letech 2020 a 2021, o pandemii covidu a související historicky rekordní propad české ekonomiky a posléze, v letech 2022 a 2023, zase o dopady invaze Ruska na Ukrajinu v podobě mimořádně vysoké inflace a extrémního nárůstu cen energií.

Ministerstvo financí v reakci na daná čísla apeluje, aby se vývoj rozpočtových deficitů důsledně očišťoval o inflaci. Což je pochopitelné už jen proto, že po očištění vytvoří zřejmě „jen“ o 70 miliard vyšší dluh než vláda Babišova, zatímco bez očištění to bude až o 320 miliard, jak víme. Nicméně proti očišťování nelze nic moc namítat. Snad jen to, že pokud bychom pak měli být v očišťování opravdu důslední, je třeba deficity očistit také o makroekonomický vývoj, resp. o tu jeho část, kterou vláda nemohla objektivně ovlivnit.

Například historicky rekordní propad ekonomiky z roku 2020, více než pětiprocentní v poměru k HDP, prohloubil deficit veřejných financí na zhruba 367 miliard i kvůli nutnosti poskytovat v době pandemie covidu veřejné prostředky restrikcím zasaženým podnikatelům, firmám a podnikům, stejně jako jejich zaměstnancům. Zároveň se kvůli těm samým restrikcím smrskly příjmy veřejné kasy, protože firmy a fabriky stály či omezovaly produkci a jejich zaměstnanci zhusta zůstávali doma, neboť nemohli pracovat a vytvářet hodnoty – díky nimž vznikají hrubé zisky, z nichž pak do veřejné kasy plynou daně.

Výsledkem tudíž by výrazný deficit, a to je absolutní, tak v poměru k HDP, který ovšem rozhodně nelze celý přičítat možnému chybnému fiskálnímu hospodaření tehdejší vlády.

V tomto ohledu je vlastně dokonce výhodnější „inflační krize“, jakou Česko prožilo v letech 2022 a 2023, neboť o inflaci lze deficity ponižovat metodicky snáze než o objektivně neovlivnitelný makroekonomický vývoj. Proto také řada prováděných očištění končí u očištění o inflaci, aniž by dále očišťovala i o objektivně neovlivnitelný makroekonomický vývoj.

To však není hlavní sdělení této pasáže. Tím je to, že pokud ministerstvo financí apeluje za očišťování deficitů o inflaci, mělo by být konzistentní a samo tak alespoň o inflaci očišťovat i další položky rozpočtování. Tedy nejen deficity, leč třeba i investice.

Tak se ale neděje. Na příští rok ministerstvo financí plánuje investice za více než 250 miliard korun. To je solidní číslo, pokud skutečně dojde k jeho naplnění (čemuž tak být nemusí, jak napovídá zkušenost řady uplynulých let). Absolutně je vlastně historicky nejvyšší. To ostatně hlásá samo ministerstvo. „Je to rekord,“ zní z pražské Letenské ulice, kde úřad sídlí.

Jenže rekord to je pouze právě bez očištění o inflaci. Tedy dle metodiky, kterou to samé ministerstvo jinde – pokud jde o deficity – zavrhuje. Jestliže totiž údaj více než 250 miliard převedeme třeba do stálých cen roku 2010, a očistíme tedy takto o inflaci, rázem má na investice jít „jen“ necelých 151 miliard korun. To je z historické perspektivy stále solidní výsledek i v očištění o inflaci, avšak už není rekordní. Protože třeba v roce 2015 šlo na investice hned přibližně 176 miliard, vycházíme-li opět ze stálých cen roku 2010 (viz graf níže).

Navíc, pokud investice inflačně očistíme, investuje současná vláda zhruba stejně jako minulá vláda, která ovšem prováděla ekonomiku oním jejím historicky rekordním propadem roku 2020, z nějž se hospodářství plně vzpamatovalo až ve druhém čtvrtletí roku 2022 (kdy se jeho výkon srovnal s tím těsně před propuknutím covidové pandemie).

V očištění o inflaci totiž současná vláda za první tři roky svého působení, tedy v letech 2022 až 2024, proinvestovala (pokud se tedy beze zbytku naplní plán investic na letošek) 376 miliard korun ve stálých cenách roku 2010. Minulá vláda za první tři roky svého působení, 2018 až 2020, tedy včetně prvního roku covidu, ergo roku historicky rekordního propadu ekonomiky ČR, proinvestovala zhruba 369 miliard korun ve stálých cenách roku 2010. To je tedy údaj srovnatelný s inflačně očištěným investováním současné vlády.

To klíčové ale je, že pokud ministerstvo – plně legitimně – vyzývá k používání jedné určité metodiky, mělo by ji také vždy používat samo.

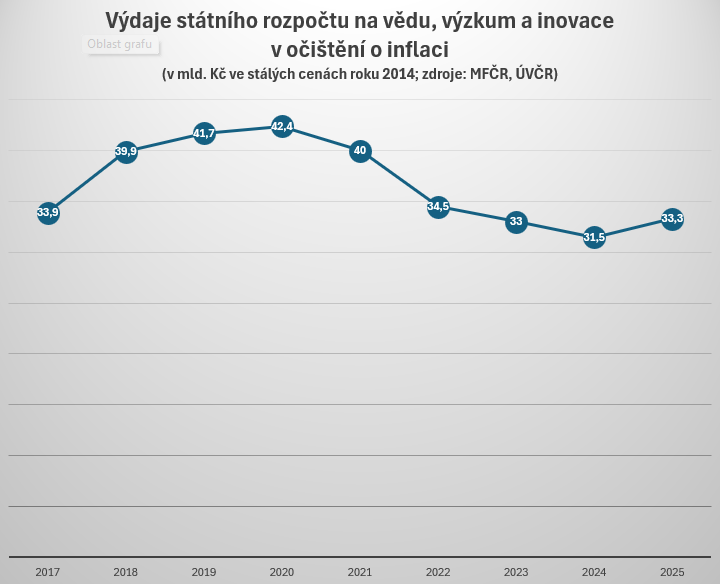

Dalším příkladem jsou výdaje na výzkum, vývoj a inovace. V očištění o inflaci, konkrétně ve stálých cenách roku 2014, tyto výdaje letos činí 31,5 miliardy, což je o více než deset miliard korun méně než v letech 2019 či 2020, kdy ve stálých cenách roku 2014 dosahovaly 41,7 miliardy korun, resp. 42,4 miliardy. V příštím roce to nemá být o moc lepší, mají činit 33,3 miliardy ve stálých cenách roku 2014 (viz graf níže). Na výzkum, vývoj a inovace tedy současná vláda dává reálně výrazně méně než ta Babišova.

A další věcí, kterou uvažování s očištěním o inflaci a bez něj odhaluje, je, že české veřejné finance lze už v příštím roce vyrovnat poměrně snadno. Vlastně by stačilo obnovit zdanění superhrubé mzdy, jaké platilo do roku 2020.

Obnovení zdanění superhrubé mzdy by totiž v roce 2025 vyneslo veřejným rozpočtům dodatečných takřka 140 miliard korun. Ano, tolik. Protože příslušné příjmy ze zdanění superhrubé mzdy rovněž nafoukla inflace. Pro rok 2021 vyčíslila Národní rozpočtová rada výpadek inkasa ze zrušení superhrubé mzdy na 58 miliard korun pro státní rozpočet a na 30 miliard pro rozpočty krajů a obcí.

Přitom 58 miliard korun roku 2021 by se kvůli inflaci a růstu ekonomiky, které od té doby nastaly, přetavilo v přibližně 90 miliard korun roku 2025. A z 30 miliard by se stalo 47 miliard. Takže celkový dodatečný výnos z obnovení superhrubé mzdy by byl v příštím roce 137 miliard korun. A protože letos v pololetí kraje a obce hospodařily s přebytkem 83 miliard korun, lze předpokládat, že to v příštím roce bude zhruba 90 miliard korun. Když schodek státního rozpočtu plánovaný pro příští rok, zmíněných 230 miliard, ponížíme o těchto 90 miliard, dostáváme schodek 140 miliard, který by takřka celý pokrylo právě znovuzavedení zdanění superhrubé mzdy v podobě platné do roku 2020 (ostatně, důvodová zpráva k tehdy schválenému zrušení superhrubé mzdy hovoří o tom, že jde o opatření dočasné, na dva roky, 2021 a 2022).

Veřejné finance Česka by tedy v zásadě vyrovnalo jediné opatření, a to navrácení zdanění mezd a platů na úroveň před rokem 2021. Nárůst mandatorních výdajů z doby před nástupem současné vlády tudíž není překážkou vyrovnání veřejných financí.

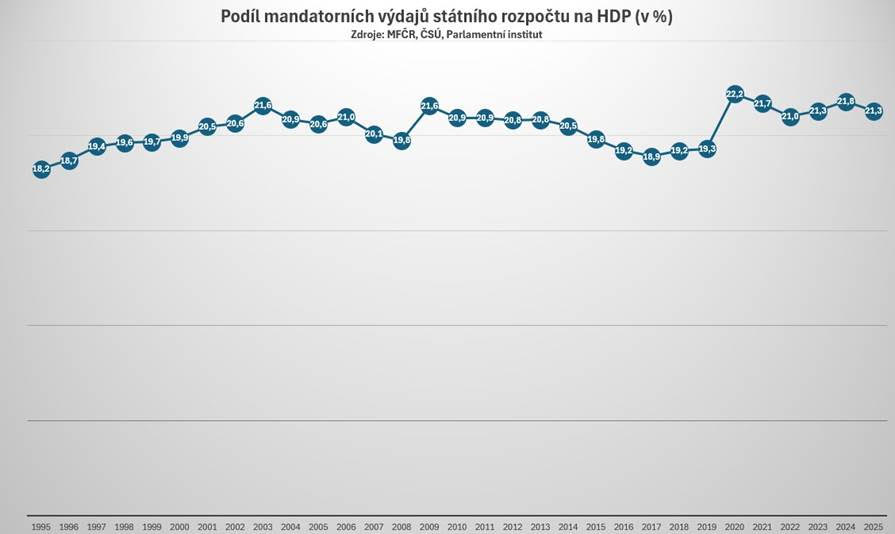

Ostatně mandatorní výdaje státního rozpočtu tvořily na začátku „Babišovy éry“, roku 2014, celkem 21 procent HDP. V prvním roce po skončení této éry, tedy roku 2022, to bylo stejně, opět 21 procent HDP, plyne z dat ministerstva financí (viz graf níže).

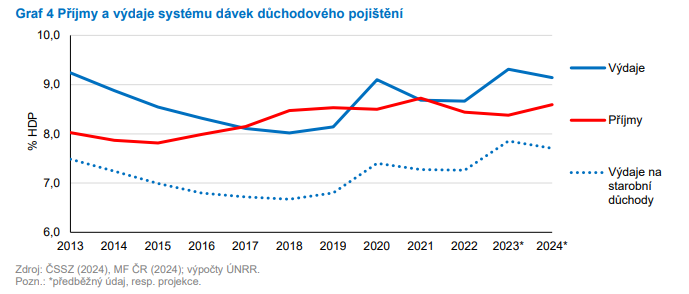

Nejpodstatnější složkou mandatorních výdajů jsou výdaje na sociální dávky v čele se starobními důchody. Jenže tyto dávky tvořily v roce 2013 zhruba devět procent HDP, tedy stejně jako roku 2023 (viz graf níže). Kde je tedy ten prudký nárůst sociálních dávek v čele s důchody, který měl za „Babišovy éry“ nastat a který by opodstatňoval, proč mezi lety 2013 a 2023 narostl deficit státního rozpočtu na dvojnásobek, tedy z přibližně dvou na čtyři procenta HDP?

Není to obhajoba návratu superhrubé mzdy, jen důkaz, že současný deficit lze smazat jediným opatřením výhradně v „ne-mandatorní“ oblasti, které je tudíž politicky prosaditelné, bude-li politická vůle.

Samozřejmě, mnohem lepší by bylo, pokud by vláda nalezla odpovídající peníze ne v kapsách lidí, ale v úsporách u sebe, ve výdajích státu, jak vládní strany slibovaly před volbami roku 2021.

Lukáš Kovanda

Trinity Bank

Klíčová slova: Propad ekonomiky | Vývoj | Veřejné finance | Investice | Plán investic | Rekord | Výnos | Dodatečný výnos | Peníze | Fialova vláda | Kabinet | Výkon | Ekonomiky | Rozpočet | Zpráva | Výdaje státního rozpočtu | Firmy | Zadlužování | TIM | Státní rozpočet | Deficit | Národní rozpočtová rada | Lukáš Kovanda | Údaje | Makroekonomický vývoj | Graf | ANO | JDE | Deficit veřejných financí | Hospodaření | Pandemie covidu | Daně | Zisky | Trinity Bank | Vysoké inflace | Finance | Miliardy korun | ROCE | Inflace | HDP | Deficit státního rozpočtu | Hospodářství | Miliardy | Schodek | Invaze Ruska | Pandemie | Ministerstvo financí | Zdanění | Inovace | Trinity | Rekordní propad | Inflační krize | Zaměstnanci | Výdaje | Vlády | Invaze Ruska na Ukrajinu | Zkušenost | Covidové pandemie | Důchody | Příjmy | Schodek státního rozpočtu | ProCent | Propad | Invaze | ČR | Vice | 3М | Zrušení superhrubé mzdy | Krize | Opatření | Mzdy | Propad české ekonomiky |

Čtěte více

-

Výrobu aut v Německu ohrožuje Čína, ukázala studie institutu IW

Dovoz čínských automobilů a automobilových součástek do Německa v první polovině roku vzrostl o 75 procent, i když celkový dovoz z Číny klesl. Vývoz aut a dílů z Německa do Číny se pak snížil o 21 procent. Ve své zprávě to uvádí německý ekonomický institut IW. Údaje ukazují, že největší evropské centrum výroby aut se dostává pod stále větší tlak. Z širšího pohledu se pak auta podle IW stále více stávají asijským produktem. -

Výročie dna na SP500

Včerajší deň bol v znamení centrálnych bánk. Britská centrálna banka BoE ako aj ECB ponechali menové politiky bez zmeny, no pozornosť sa sústreďovala na tlačovú konferenciu s prezidentom Draghim, ktorá nasleduje 45 minút po rozhodnutí. Jeho tón bol pomerne neutrálny, čo pomohlo rastu eura. ECB zverejnila vyhliadky inflácie na rok 2016, ktoré ukázali, že ECB očakáva rast cenovej hladiny na 1,5%. Ide o úroveň pod cieľom ECB na úrovni 2%, ale nejde o pokles cien. Očakávania ďalšieho uvoľnenia menovej politiky zo strany ECB ak na čas ustúpili, no väčšina bánk si myslí, že ECB aj tak bude nakoniec nútená urobiť nejaké kroky, ktoré by zvýšili inflačné očakávania. Euro na to reagovalo rastom a dnes dosiahlo najvyššiu úroveň od októbra 2011. -

Výročí 20 let vstupu do EU

Zde najdete naší ad-hoc analýzu k příležitosti vstupu České republiky před 20 lety do Evropské unie. -

Výročné revízie HDP

Ekonomický úrad BEA dnes zverejnil revízie HDP ... -

Výrok dňa

"Krízu v eurozóne nespôsobila mena, ale nedostatky hospodárskej a menovej únie." Y. ... -

Výrok dňa

"Ďalšia existencia eura v dnešných časoch už nemôže byť považovaná za garantovanú." š... -

Výrok dňa (pochádza ešte z roku 1991)

"Predstava udržania hospodárskej a menovej únie bez politickej únie je úplne mylná." H... -

Výroky Vujcice z ECB vyvíjejí tlak na EURUSD

Během evropské seance euro vůči americkému dolaru výrazně posílilo, nicméně ve večerních hodinách býčí dynamika ztratila na síle, když trhy vstřebávaly čerstvé komentáře Vujcice z ECB. -

Výroky za stovky miliard dolarů

„Kdyby byl akciový trh ovlivnitelný stejně snadno jako kryptoměnový trh, byli bychom v permanentní ekonomické krizi. Dříve, než bychom nastartovali hospodářský růst, spadli bychom do další krize,“ říká hlavní ekonom BHS Štěpán Křeček. -

Vyrovnaná seance na Wall Street 📊Arista Networks po doporučení Citi s odkazem na umělou inteligenci posiluje o 4 % 📈

Dnešní údaje ze Spojených států dopadly nad odhady; HDP za 1. čtvrtletí vzrostl o 1,4 % oproti očekávaným 1,3 %, ale výrazně zpomalil tempo expanze z předchozích 3,4 % k/k. Žádosti o dávky dopadly mírně pod očekáváním a předběžné údaje o PCE vykázaly růst o 3,4 % oproti očekávaným 3,3 %; jádrový PCE rovněž vzrostl. Na klíčové údaje však trhy čekají až do zítřka. Akcie společnosti Nvidia se dnes obchodují s více než 2,5% náskokem a akcie Micronu ustupují téměř o 7 %; slabost sektoru je však kompenzována poměrně stabilní seancí BigTech společností a zisky v softwarovém segmentu, kde se Salesforce a Palo Alto Networks obchodují s téměř 5% náskokem. -

Vyrovnání dluhového stropu USA nabízí riziko i odměnu

STROP: USA minulý týden dosáhly stropu svého zadlužení ve výši 31,4 bilionu dolarů. Až do léta platí "mimořádná opatření", díky nimž lze získat čas, ale aby USA mohly své dluhy splácet, musí být limit navýšen. Od 60. let minulého století se tak stalo již 68krát, ale rozdělený Kongres vyvolává u mnoha lidí obavy z politického štvaní a chybných odhadů. -

Vyřešení americké dluhové krize uklidní trhy jen zčásti

Trhy se dál soustředí na jednání o dluhovém stropu USA. Pozornost ale přitáhne i nadcházející zápis z posledního zasedání Federálního rezervního systému. -

Vyřizování cizích pronájmů je skvělý byznys

Mnoho majitelů nemovitostí svěřilo své pronájmy správcovským firmám, aby si ušetřili práci a čas s pronajímáním. Obětovali proto část svých výdělku. -

Výsledek amerických voleb znamená pro trhy větší stabilitu

Uplynulé týdny se nesly v nejistotě z výsledků voleb a jejich možného dopadu na ekonomiku a finanční trhy. Zejména protekcionistická strategie v oblasti mezinárodního obchodu, se kterou přišel D. Trump, děsila trhy i vyspělé státy EU. Jeho vítězství pak potvrzuje určitý rostoucí izolacionistický pohled Američanů na svět. Těch nejistot je v každém případě o něco méně, víme trochu více co čekat, přece jen jsme již vládnutí D. Trumpa jednou zažili. Na jaké politiky se můžeme těšit a jaký by mohl být nejbližší výhled pro ekonomiku a trhy? -

Výsledek amerických voleb znamená, že ropa nijak dramaticky zdražovat nebude. Pohonné hmoty v ČR ovšem v příštím týdnu mírně zdraží

Pohonné hmoty po týdnech zdražování nabraly opačný směr. V uplynulých sedmi dnech zlevnil jak benzín, tak nafta. Průměrná cena benzínu Natural 95 se oproti situaci před týdnem snížila o devět haléřů na litr a činí 27,94 koruny za litr. Nafta nyní stojí 27,13 haléře za litr, tedy o osm haléřů méně než před týdnem. -

Výsledek HDP vylepšila tvorba zásob

Zpřesněný odhad vývoje HDP ve druhém letošním čtvrtletí přinesl revizi z mezikvartálních 0,2 % na náš původní odhad 0,5 %. Meziročně si HDP polepšil z 3,6 % na 3,7 %. -

Výsledek jednání mezi Íránem a USA ovlivní ceny ropy

Ceny ropy se stabilizovaly po prudkém poklesu zásob ropy v USA. Ve středu, po oznámení zpráv o zásobách, se ceny ropy změnily jen nepatrně. Zásoby ropy v USA klesly o téměř 5 milionů barelů a poptávka vzrostla na rekordní úroveň. -

Výsledek PMI vykazuje další známky oživení

Český index nákupních manažerů ve výrobě v říjnu navzdory úderu druhé vlny pandemie vzrostl z 50,7 na 51,9 bodů a posunul se tak dále do teritoria expanze. Zlepšila se jak domácí, tak zahraniční zákaznická poptávka. Stejně jako v září opět rostl objem nových zakázek, který byl nejsilnější za poslední dva roky. To napomohlo k růstu výstupů českých výrobních firem. Díky přísunu nových zakázek se snížilo tempo poklesu rozpracovanosti a firmy nabíraly nové zaměstnance. Nicméně citelné byly i negativní dopady související se zhoršením epidemiologické situace. Finanční zátěž vzrostla nejrychleji od jara minulého roku a vyhlídky na příštích dvanáct měsíců byly méně optimistické. -

Výsledek senátních voleb je z ekonomického hlediska jednoznačně pozitivní

Výsledek letošních senátních voleb v ČR je z ekonomického hlediska jednoznačně pozitivní zprávou. Vítěz senátních voleb, ODS, nyní jakožto hlavní pravicová politická síla v zemi bude moci účinněji než doposud tlumit převážně levicovou politiku vládní koalice a tím podporovat konkurenceschopnost českých firem a rozvoj podnikatelského segmentu. -

Výsledek testu Tankan Banky Japonska ukázal zlepšení situace

Dolar na včerejším retardéru zpomalil jen dočasně, protože během newyorského obchodování dále ztráce...

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Jejich produkty určitě používáte. Tak proč neinvestovat i do akcií?

Perly, ropa a dirham. Podívejte se na historii měny Spojených arabských emirátů

Proč je obchodování z pomsty (Revenge Trading) ztrátové?

Smart Money Trading: Výhoda specializace na 1 až 2 obchodní instrumenty (27. díl)

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Trpělivost v Prop Tradingu

K libře zády, k dolaru vchodem. Takhle vypadala ropná cesta saúdského rijálu

Investování do REIT: Od Sydney po Dubaj - jak fungují světové REITs (8. díl)

Jak úspěšně obchodovat pattern Hlava a ramena

VIDEO: Tento indikátor predikuje budoucnost trhu

Jejich produkty určitě používáte. Tak proč neinvestovat i do akcií?

Perly, ropa a dirham. Podívejte se na historii měny Spojených arabských emirátů

Proč je obchodování z pomsty (Revenge Trading) ztrátové?

Smart Money Trading: Výhoda specializace na 1 až 2 obchodní instrumenty (27. díl)

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Trpělivost v Prop Tradingu

K libře zády, k dolaru vchodem. Takhle vypadala ropná cesta saúdského rijálu

Investování do REIT: Od Sydney po Dubaj - jak fungují světové REITs (8. díl)

Jak úspěšně obchodovat pattern Hlava a ramena

VIDEO: Tento indikátor predikuje budoucnost trhu

Denní kalendář událostí

Člen Fedu Neel Kashkari

V USA skladování zemního plynu

Týdenní změna zásob ropy

V USA týdenní statistický bulletin API

Člen Fedu Neel Kashkari

V USA Conference Board (CB) index

Člen Fedu Austan Goolsbee

V USA spotřebitelská důvěra University of Michigan

V Kanadě maloobchodní tržby

Šéf SNB Martin Schlegel

Člen Fedu Neel Kashkari

V USA skladování zemního plynu

Týdenní změna zásob ropy

V USA týdenní statistický bulletin API

Člen Fedu Neel Kashkari

V USA Conference Board (CB) index

Člen Fedu Austan Goolsbee

V USA spotřebitelská důvěra University of Michigan

V Kanadě maloobchodní tržby

Šéf SNB Martin Schlegel

Tradingové analýzy a zprávy

Ranní zpráva pro tradery: Co se děje na finančních trzích 25.4.2025

Aktuálně otevřené forex pozice 25.4.2025

Forex: Americký dolar oslabuje, investoři ztrácejí optimismus kvůli obchodní válce

Kyjev a Washington pokročily v dohodě o nerostných surovinách, hotovo zatím není

Šéfka MMF vyzvala k rychlému vyřešení obchodních sporů

Komodity: Ceny ropy se po středečním poklesu zvyšují, Brent je blízko 66,50 USD

Pražská burza nepatrně posílila díky akciím Monety a Komerční banky

Forex: Česká koruna zpevnila, pomohly zprávy o možné obchodní dohodě USA-Čína

FCA varuje před brokerem Harmony FX Pro Org

Akcionáři KB schválili návrh vedení vyplatit hrubou dividendu 91,30 Kč na akcii

Ranní zpráva pro tradery: Co se děje na finančních trzích 25.4.2025

Aktuálně otevřené forex pozice 25.4.2025

Forex: Americký dolar oslabuje, investoři ztrácejí optimismus kvůli obchodní válce

Kyjev a Washington pokročily v dohodě o nerostných surovinách, hotovo zatím není

Šéfka MMF vyzvala k rychlému vyřešení obchodních sporů

Komodity: Ceny ropy se po středečním poklesu zvyšují, Brent je blízko 66,50 USD

Pražská burza nepatrně posílila díky akciím Monety a Komerční banky

Forex: Česká koruna zpevnila, pomohly zprávy o možné obchodní dohodě USA-Čína

FCA varuje před brokerem Harmony FX Pro Org

Akcionáři KB schválili návrh vedení vyplatit hrubou dividendu 91,30 Kč na akcii

Blogy uživatelů

Praktické okénko: V nepřehledné situaci sázím na ochranu kapitálu

FOMO v tradingu a jak se s tím vypořádat

Analýza Dow Jones, XAU/USD, EUR/USD: Zlato dále prudce posiluje

Moje cesta prop tradingem: Příprava trendového obchodu

Praktická ukázka: Pátek mě překvapil

Výsledková sezóna pod tlakem: Rekordy, rizika a nejistota

Jaké iluze si projektujeme do trhů?

Měnový pár EUR/AUD: Analýzy více časových rámců (W1 až H4 rámec)

Toto je první překážka, na kterou v tradingu narazíte

INVESTIČNÍ GLOSA: Zlato pumpuje podle učebnice. K novému rekordu ho dotáhl Trump

Praktické okénko: V nepřehledné situaci sázím na ochranu kapitálu

FOMO v tradingu a jak se s tím vypořádat

Analýza Dow Jones, XAU/USD, EUR/USD: Zlato dále prudce posiluje

Moje cesta prop tradingem: Příprava trendového obchodu

Praktická ukázka: Pátek mě překvapil

Výsledková sezóna pod tlakem: Rekordy, rizika a nejistota

Jaké iluze si projektujeme do trhů?

Měnový pár EUR/AUD: Analýzy více časových rámců (W1 až H4 rámec)

Toto je první překážka, na kterou v tradingu narazíte

INVESTIČNÍ GLOSA: Zlato pumpuje podle učebnice. K novému rekordu ho dotáhl Trump

Forexové online zpravodajství

Alphabet překonal očekávání a vykázal dobré výsledky za 1. čtvrtletí 2025 📊

Valná hromada Skupiny MOL schválila dividendu ve výši 220 miliard HUF

Denní shrnutí: Globální trhy manévrují mezi nejistotou kolem cel a signály centrálních bank

Valná hromada KB schválila výsledky hospodaření za rok 2024

Komerční banka dnes na valné hromadě schválila výplatu dividendy ve výši 91,30 Kč za akcii

ÚOHS zamítl rozklad EDF, ČEZ může podepsat smlouvu s KHNP na výstavbu jaderných bloků v Dukovanech

Německá burza uzavřela čtvrteční seanci růstem, DAX překonal hranici 22 000 b

Pražská burza ve čtvrtek na kladné nule

Forex: Nálada tuzemských podnikatelů i spotřebitelů se zhoršila

Moneta: Dnešní valná hromada schválila dividendu 10 CZK na akcii

Alphabet překonal očekávání a vykázal dobré výsledky za 1. čtvrtletí 2025 📊

Valná hromada Skupiny MOL schválila dividendu ve výši 220 miliard HUF

Denní shrnutí: Globální trhy manévrují mezi nejistotou kolem cel a signály centrálních bank

Valná hromada KB schválila výsledky hospodaření za rok 2024

Komerční banka dnes na valné hromadě schválila výplatu dividendy ve výši 91,30 Kč za akcii

ÚOHS zamítl rozklad EDF, ČEZ může podepsat smlouvu s KHNP na výstavbu jaderných bloků v Dukovanech

Německá burza uzavřela čtvrteční seanci růstem, DAX překonal hranici 22 000 b

Pražská burza ve čtvrtek na kladné nule

Forex: Nálada tuzemských podnikatelů i spotřebitelů se zhoršila

Moneta: Dnešní valná hromada schválila dividendu 10 CZK na akcii

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Top 10 měst pro další ředitelství Amazonu

Láká vás investování do zlata?

FX sumarizácia Ázia

USA: V listopadu dle konečných dat poklesl počet nově vydaných stavebních povolení na 1493 tis.

Ranní komentář: Indexy své pozice udržují, země zveřejňují plány na postupné otevírání ekonomik

Společnost Paypal oznámila novou aplikaci

Pražská burza dnes opět obrátila směr a klesla o 0,68 procenta

Německo: PMI ve výrobě dosáhl v březnu dle konečných dat 48,3 b.

Dlouhodobý investiční produkt (DIP) míří do třetího čtení. Aktuálně se schvaluje Sněmovnou

Ranní okénko - Trh se nenechal rozhodit daty z eurozóny

Top 10 měst pro další ředitelství Amazonu

Láká vás investování do zlata?

FX sumarizácia Ázia

USA: V listopadu dle konečných dat poklesl počet nově vydaných stavebních povolení na 1493 tis.

Ranní komentář: Indexy své pozice udržují, země zveřejňují plány na postupné otevírání ekonomik

Společnost Paypal oznámila novou aplikaci

Pražská burza dnes opět obrátila směr a klesla o 0,68 procenta

Německo: PMI ve výrobě dosáhl v březnu dle konečných dat 48,3 b.

Dlouhodobý investiční produkt (DIP) míří do třetího čtení. Aktuálně se schvaluje Sněmovnou

Ranní okénko - Trh se nenechal rozhodit daty z eurozóny

Blogy uživatelů

Stop-Loss: Klíčové chyby a jak se jim vyhnout

Ach ty daně

Profitabilní trading jinak

Automatické obchodní systémy - Mýty a pravda

Zisk a ztráta z pohledu obchodníka

Můj první rok na FX (díl 5.)

Praktické okénko: V nepřehledné situaci sázím na ochranu kapitálu

Multitimeframe analýza: 21.12.2022 AUD/CAD

Čínské akcie: přichází obrat po letech strádání?

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy vlnové teorie 22.9.2013

Stop-Loss: Klíčové chyby a jak se jim vyhnout

Ach ty daně

Profitabilní trading jinak

Automatické obchodní systémy - Mýty a pravda

Zisk a ztráta z pohledu obchodníka

Můj první rok na FX (díl 5.)

Praktické okénko: V nepřehledné situaci sázím na ochranu kapitálu

Multitimeframe analýza: 21.12.2022 AUD/CAD

Čínské akcie: přichází obrat po letech strádání?

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy vlnové teorie 22.9.2013

Vzdělávací články

Seriál o ETF: Druhy ETF (díl 7.)

Akcie: Kolik se dá vydělat na akciovém trhu (díl 10.)

Jak obchodovat „Price Action“ (6. díl)

Právě vychází nová kniha o tradingu!

Richard Dennis: Jak trader naučil obchodovat obyčejné lidi, kteří díky tomu neuvěřitelně zbohatli?

Trend Following: Jednoduchá metoda, jak z trhů vytáhnout maximum

Daně z tradingu a investic - jak danit zisky jako trader a investor

Regulace v Prop Tradingu – co nás čeká?

Strategie Smart Money: Imbalance - Fair Value Gap (7. díl)

Robotické obchodování

Seriál o ETF: Druhy ETF (díl 7.)

Akcie: Kolik se dá vydělat na akciovém trhu (díl 10.)

Jak obchodovat „Price Action“ (6. díl)

Právě vychází nová kniha o tradingu!

Richard Dennis: Jak trader naučil obchodovat obyčejné lidi, kteří díky tomu neuvěřitelně zbohatli?

Trend Following: Jednoduchá metoda, jak z trhů vytáhnout maximum

Daně z tradingu a investic - jak danit zisky jako trader a investor

Regulace v Prop Tradingu – co nás čeká?

Strategie Smart Money: Imbalance - Fair Value Gap (7. díl)

Robotické obchodování

Tradingové analýzy a zprávy

Swingové obchodování USD/JPY 29.12.2023

FCA varuje před brokerem GLOBE TRADE

AUD/NZD se obchoduje v dlouhodobém trojúhelníku

Forex: Koruna dnes stagnovala k euru, vůči dolaru posílila o osm haléřů

Analýza AUD/USD, USD/CAD a CAD/JPY

USD/CAD - Intradenní výhled 9.2.2018

Obchodujeme kryptoměny: BTC/USD (Bitcoin) - technická analýza 15.4.2020

Analýza GBP/USD, USD/CAD a EUR/JPY

Forex: Koruna mírně posílila k euru i dolaru

AUD/USD - Intradenní výhled 22.6.2017

Swingové obchodování USD/JPY 29.12.2023

FCA varuje před brokerem GLOBE TRADE

AUD/NZD se obchoduje v dlouhodobém trojúhelníku

Forex: Koruna dnes stagnovala k euru, vůči dolaru posílila o osm haléřů

Analýza AUD/USD, USD/CAD a CAD/JPY

USD/CAD - Intradenní výhled 9.2.2018

Obchodujeme kryptoměny: BTC/USD (Bitcoin) - technická analýza 15.4.2020

Analýza GBP/USD, USD/CAD a EUR/JPY

Forex: Koruna mírně posílila k euru i dolaru

AUD/USD - Intradenní výhled 22.6.2017

Témata v diskusním fóru

Proč je algoritmické obchodování důležité?

Technická analýza měnového páru EUR/USD pro stávající situaci

Nekonvenčné systémy, ktorým cez translator nerozumiem:

Disciplína v životě tradera - část 2.

Komoditní měny obracejí svůj trend

Brokerjet - názory

Rusko: fundament vs. politika

Co čekat od zlata do konce roku?

Euru se množí špatné zprávy, hospodářský růst mu ani letos nepomůže

Australský dolar nachází dno

Proč je algoritmické obchodování důležité?

Technická analýza měnového páru EUR/USD pro stávající situaci

Nekonvenčné systémy, ktorým cez translator nerozumiem:

Disciplína v životě tradera - část 2.

Komoditní měny obracejí svůj trend

Brokerjet - názory

Rusko: fundament vs. politika

Co čekat od zlata do konce roku?

Euru se množí špatné zprávy, hospodářský růst mu ani letos nepomůže

Australský dolar nachází dno

Odborná literatura

Novinka! Kniha "Jak se stát forexovým obchodníkem" Ondřeje Hartmana vychází ve druhém a výrazně rozšířeném vydání!

Novinka! Kniha "Jak se stát forexovým obchodníkem" Ondřeje Hartmana vychází ve druhém a výrazně rozšířeném vydání!

Odborné kurzy a semináře

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

reklama