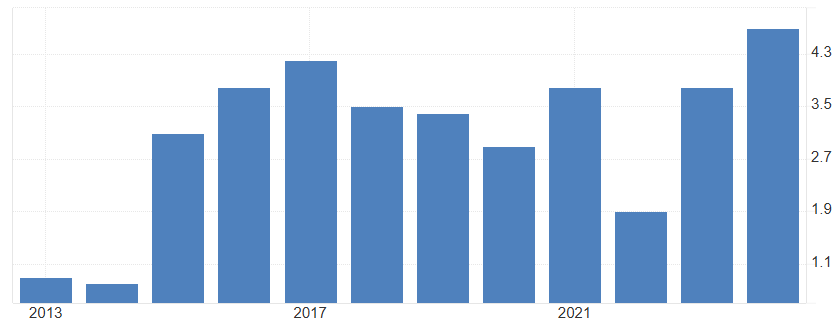

Japonsko už před nástupem Donalda Trumpa do Bílého domu dosahovalo vysokého přebytku na běžném účtu, za rok 2024 celých 4,7 % HDP, a to především díky slabému jenu, který podporoval konkurenceschopnost místních automobilek i jiných vývozců.

Vývoj japonského přebytku běžného účtu v % HDP:

A nyní je nastavení světa pro japonskou ekonomiku ještě příznivější. Barel ropy Brent se propadl na 70 USD, konkurenti na lukrativním americkém i čínském trhu na sebe navzájem uvalují cla a Japonsko je tak třetím vzadu, který se směje.

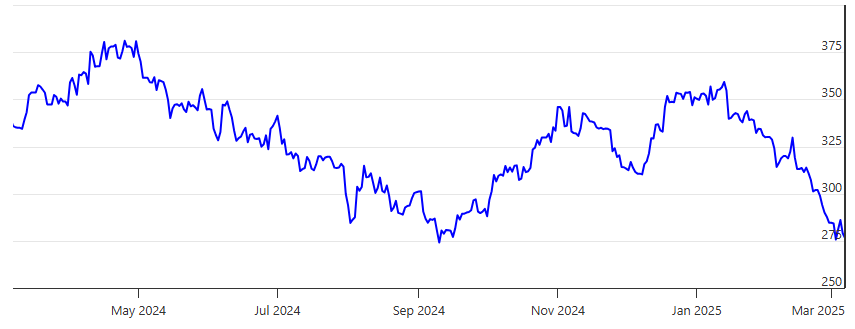

Kvůli stále vysoké inflaci a dobré kondici japonské ekonomiky také (konečně) dochází na zvyšování úrokových sazeb. Spolu s utaženější měnovou politikou Bank of Japan rostou i dluhopisové výnosy, které by mohly po delší době stahovat kapitál zpět z USA směrem do Asie. Americké bondy sice stále nabízejí o 2,77 % p.a. více než ty japonské, ale jde o nejnižší spread od srpna 2022. Tehdy se měnový pár USD/JPY obchodoval za 134,50, za stejného spreadu loni v září zase za 141,40.

Mix stále levného japonského jenu, utažených dluhopisových spreadů, vysokých a výhledově rostoucích přebytků ve vztahu se zahraničím vrací kupující znovu směrem do Asie. Japonský jen od počátku roku proti dolaru posílil o 6 % a tento trend by měl pokračovat i nadále.

Vývoj spreadu mezi výnosy 10letých amerických a japonských vládních dluhopisů (v bps):

Vývoj měnového páru USD/JPY za posledních 12 měsíců:

Tato růžová konstelace pro japonský jen však může stejně překvapivě skončit, pokud si Donald Trump za dalšího obětního beránka zvolí právě Japonsko. Pokud ale předpokládáte, že vysokou hru americký prezident rozehrál již na mnoha frontách a Japonsko si jako spojence proti rozpínajícímu vlivu Číny bude hýčkat, potom je short měnového páru USD/JPY ta správná varianta.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: worldgovernmentbonds.com, tradingeconomics.com, Bloomberg, Bank of Japan