Dolaru pomohla i příznivá makroekonomická data, která ukázala na slušně rostoucí maloobchodní tržby a velice silný trh rezidenční výstavby, kterému pomáhá snížení úrokových sazeb americkou centrální bankou (Fed) o 0,75 %. Bilance zahraničního obchodu USA se také překvapivě zlepšuje, byť při plné zaměstnanosti a sílící poptávce bychom čekali opak.

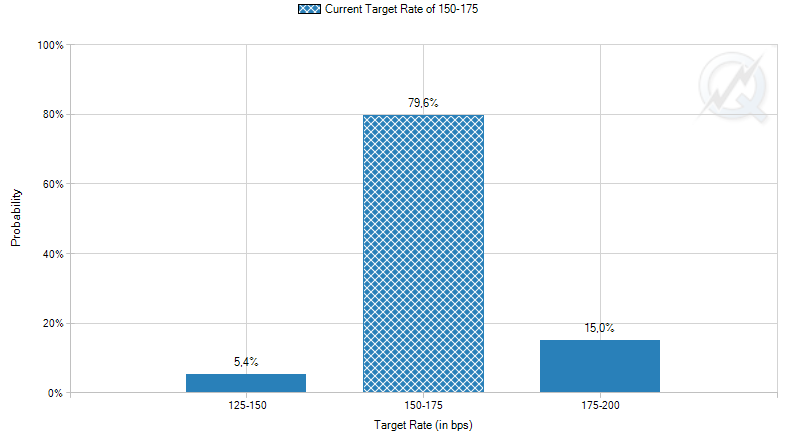

Zdá se, že díky přetrvávající síle americké ekonomiky začínají investoři věřit Fedu, že aktuální pásmo základního úroku 1,50-1,75 % skutečně nebude v nejbližší době dále klesat. Až do dubnového zasedání (viz graf) čeká trh vyšší pravděpodobnost mírného zvýšení sazeb než opačně.

Tržní pravděpodobnost nastavení úrokových sazeb v USA po zasedání v dubnu 2020:

Americký dolar by se tak mohl na páru s eurem nadále držet v těsné blízkosti 1,1000 a přinášet traderům shortujícím EUR/USD alespoň slušné úrokové zhodnocení pomocí kladných swapových bodů.

Vývoj měnového páru EUR/USD (4hodinový graf – H4):

V tomto týdnu bude hlavní událostí pro tento měnový pár zasedání Evropské centrální banky (ECB), druhé s Christine Lagardeovou ve vedoucí roli. Uvidíme, jestli bude chtít ECB dále uvolňovat měnové podmínky, např. zavedením „zeleného QE“, tj. nákupem dluhopisů financujících ekologicky prospěšné investice.

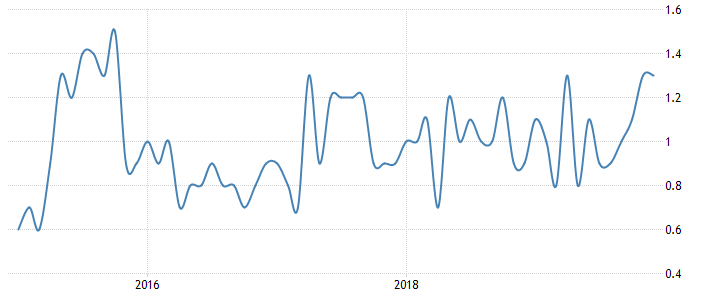

Na jednu stranu se jádrová inflace v eurozóně dostala na 1,3 %, což je nejvyšší hodnota od roku 2015. Obecně se ale čeká přehodnocení inflačního cíle ECB na symetrická 2 %, od kterých je růst cen ještě hodně vzdálený. Určitý prostor pro uvolnění měnové politiky nebo její držení na nynější úrovni po delší dobu tu tedy je a euro si tedy na výraznější zisky bude muset ještě počkat.

Vývoj meziroční jádrové inflace v eurozóně:

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: CME, MT4, tradingeconomics.com