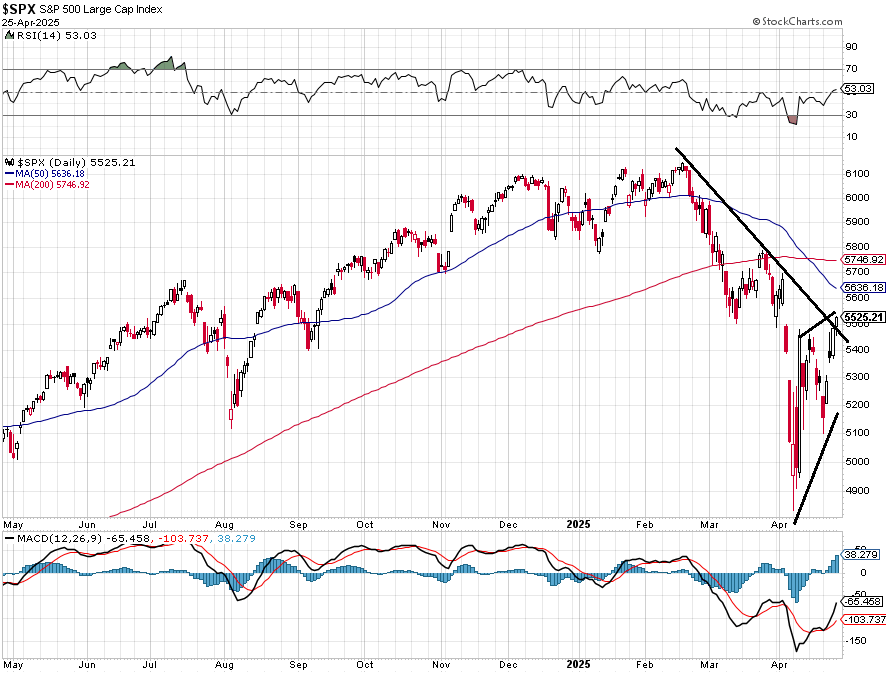

Navzdory silnému týdennímu růstu nejsou grafy indexu S&P 500 býčí. Index je nadále pod 50- i 200denním klouzavým průměrem a stále ztrácí na maxima z 2. dubna, kdy Donald Trump vyhlášením takzvaných recipročních cel spustil na trzích silnou prodejní vlnu.

Najdou se ale pozitivní signály. Trh uzavřel nad maximy z 9. dubna, kdy akcie předvedly historickou rally, a po třech týdnech také zakončil nad 5 500 a výrazněji nad 20denním klouzavým průměrem. Krátkodobě index S&P 500 zapsal vyšší minima i vyšší maxima, což potvrzuje vůli trhu růst, kurz testuje linii sestupného trendu z rekordu 19. února a RSI je stále jen lehce nad 50 body, takže trh není překoupený.

Vývoj akciového indexu S&P 500 (denní graf – D1):

V současném politickém a ekonomickém prostředí ale za týden opět může být vše jinak. K dosažení důležité rezistence na 5 750 až 5 800 ještě zhruba 5 % zbývá. Na opačné straně je nejbližší support na 5 100, další pak na 4 950.

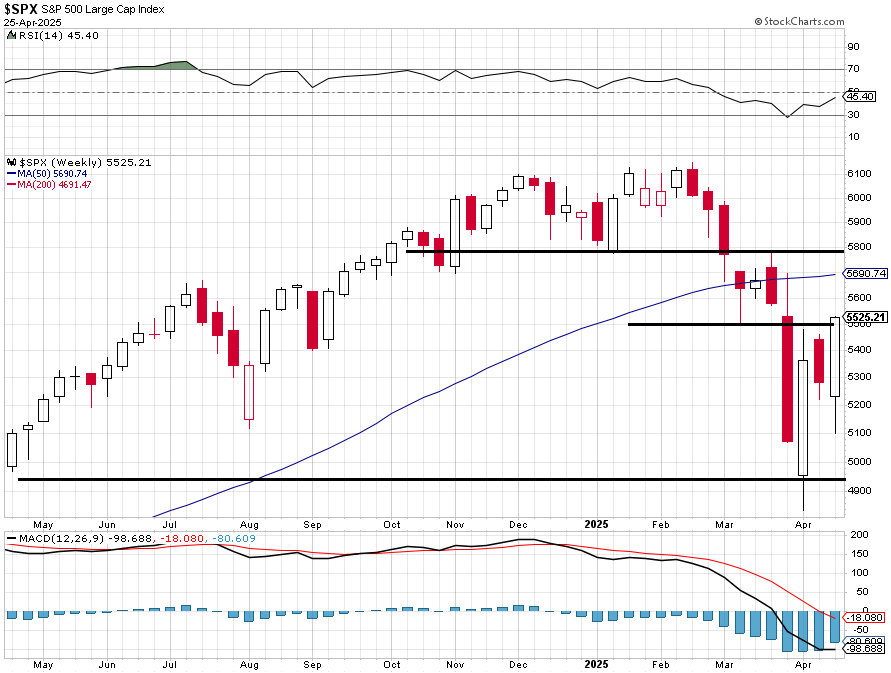

Vývoj akciového indexu S&P 500 (týdenní graf – W1):

Index volatility VIX (takzvaný index strachu, který měří rozkolísanost trhu) za týden klesl o 16,22 % a je nejníže od 2. dubna. Na úrovni okolo 25, kde je nyní, byl i po většinu let 2022 a 2020.

Vývoj indexu volatility VIX (týdenní graf – W1):

Závěr

Index S&P 500 od začátku roku ztrácí 6,06 % a z maxima z 19. února odepisuje 10,07 %. Dva ze tří posledních týdnů trhu veleli býci, nejistota je ale nadále vysoká. Trh roste na základě nadějí, že "to se cly nějak dopadne", což nemůže fungovat dlouho. A i z technického hlediska mají střednědobě navrch medvědi, dokud S&P 500 neprolomí rezistenci na 5 750 až 5 800.

Na přelomu dubna a května v USA vyvrcholí výsledková sezóna, svá čísla zveřejní mimo jiné Apple, Microsoft nebo Amazon. Pokud by na politické a ekonomické frontě byl relativní klid, případná solidní čísla těchto velkých firem by mohla náladu na trhu podpořit, jako tomu v uplynulém týdnu bylo v případě Alphabetu.

Josef Košťál pro portál FXstreet.cz