EUR/PLN je pár, který si za posledních pár let užil solidní jízdu. Po začátku války na Ukrajině se PLN dostal pod masivní tlak, vyvíjený hlavně společnou hranicí s Běloruskem a obavami z přelití války z Ukrajiny do dalších zemí. Polská centrální banka NBP byla členem skupiny bank, které po napadení Ukrajiny Ruskem provedly koordinovanou intervenci, aby zastavily oslabování svých měn. Do stejné skupiny spadala i ČNB. Od té doby se však cesty obou měn silně rozcházejí. NBP a PLN mají přibližně podobný objem FX rezerv, ovšem Polsko má 4x více obyvatel než ČR a váha NBP na trhu je tím zmenšená oproti třeba ČNB. NBP tak nechala polskou měnu oslabit až k úrovni 5,00, odkud se začala vracet na silnější hodnoty. ČNB naopak se svými rezervami aktivně pracovala a tlumila silnou korunou dopady drahých energií do domácích cen.

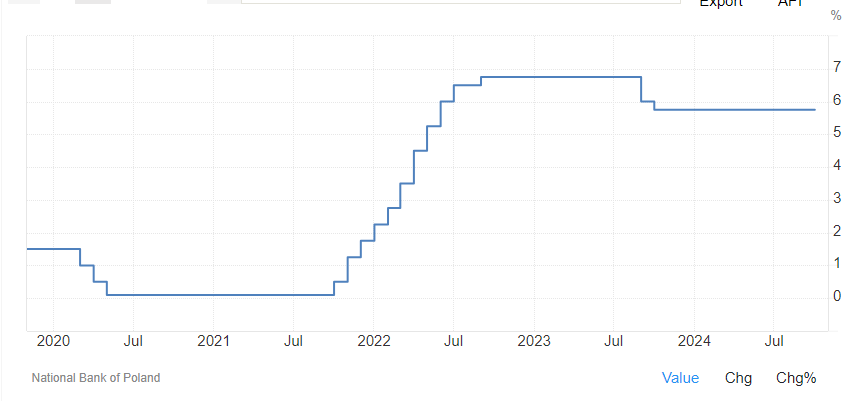

Zajímavým momentem bylo také rozhodnutí NBP z loňského podzimu, kdy navzdory přetrvávající dvouciferné inflaci srazila NBP sazby nejdříve o 75 bazických bodů ze 6,75 % na 6,00 % a následně o dalších 25 bodů na 5,75 %. Tam pak sazby zůstaly a NBP se momentálně snaží budit dojem, že nechce snižovat sazby minimálně do konce letošního roku a že se do jejich snižování nebude hnát ani ze začátku roku 2025. Krok je tak zatížen silnou hořkou pachutí, že se tak mohlo stát kvůli volbám, důkazy však přirozeně nejsou a nebudou.

Obrázek 1 – vývoj úrokových sazeb v Polsku (Tradingeconomics)

Obrázek 1 – vývoj úrokových sazeb v Polsku (Tradingeconomics)

PLN je také velmi úzce fixován na USD a jeho posilování bylo navázáno na výhled US sazeb. Čím holubičtější byl trh směrem k US sazbám, tím rychlejší posílení PLN jsme mohli pozorovat.

S výjimkou výkyvu, způsobeného překvapivým snížením sazeb PLN z hladiny 4,88 EURPLN posílil na hladinu 4,25 a na ní své posilování zastavil. Jeho výhled se zdál být optimistický. Polsko je v dobré kondici a tamní ekonomika má stále dostatek lidí, které může zapojit do ekonomického procesu. Mzdy rostou, ale zároveň s nimi roste i produktivita a vysoké sazby tlačí ekonomiku do vyšší efektivity.

Obrázek 2 – dlouhodobý vývoj EUR/PLN (metatrader)

Obrázek 2 – dlouhodobý vývoj EUR/PLN (metatrader)

Polsko se navíc může opřít o svou silnou pozici v Bruselu. Loni zvolený premiér Tusk je v Bruselu těžká váha a je schopen prosazovat zájmy Polska i na bruselské půdě.

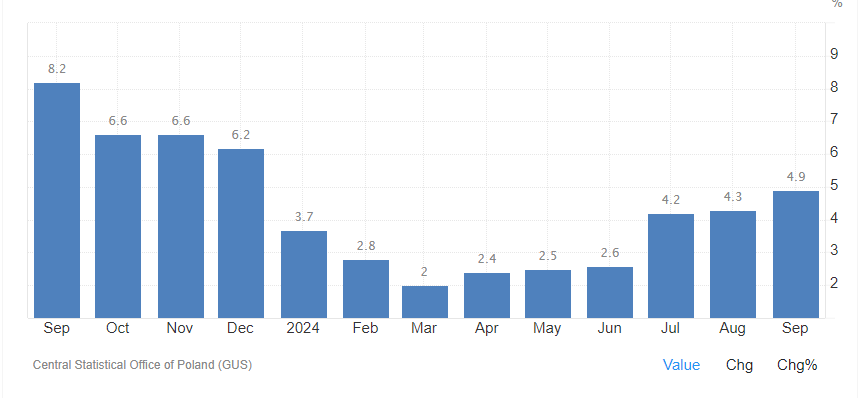

EUR/PLN tak stojí na rozcestí. Na jedné straně má za sebou solidně rozjetou ekonomiku, silnou pozici země v Bruselu a vysoké sazby, které zatím ekonomiku nesrazily do recese. Na druhé straně však stojí jeho rozletu v cestě pár problémů. Dosavadní síla PLN plynula z velké části z jestřábí politiky NBP. Ta je obecně spíše méně aktivistická, zčásti proto, že v Polsku je standardem financování bydlení pomocí floatových hypoték. NBP tak sice má k dispozici neskutečně efektivní tranzici monetární politiky do ekonomiky, ale nemůže mít každý měsíc novou sazbu, pokud k tomu není nějaký zásadní důvod. V Polsku byly navíc až na začátku léta zrušeny stropy na ceny plynu a elektřiny a jejich zdražení momentálně žene tamní inflaci vzhůru, momentálně těsně pod 5 % s tím, že NBP očekává vrchol inflace mezi 5 a 6 %. NBP tak musí čekat, než tato inflační vlna opadne a ceny se zastabilizují. Do té doby se sazbami dolů jít zřejmě nechce.

Obrázek 3 – inflace v Polsku (Tradingeconomics)

Obrázek 3 – inflace v Polsku (Tradingeconomics)

Máme zde také silný USD, který po slovech Jeroma Powella musel posunout svá očekávání směrem k vyšším sazbám a obavu z toho, že pokud PL ekonomika nebude schopná ustát tlak vysokých sazeb a dražších energií, můžeme se dočkat dřívějšího snížení sazeb, a tedy výprodeje PLN. Na místě je také obezřetnost kolem války na Ukrajině, která se opět může stát velkým tématem trhu a Polsko, vzhledem ke svému postoji a geografické blízkosti konfliktu může být pod tlakem.

Tomu by navíc nahrával i typický tvar grafu, který ukazuje na neschopnost trhu prolomit nějakou hladinu a následně to „zkusí“ na druhou stranu.

Obrázek 4 – vývoj EUR/PLN (Metatrader)

Obrázek 4 – vývoj EUR/PLN (Metatrader)

PLN tak má před sebou velké rozhodování, kterým směrem se vydat. Buď to bude směrem dolů, kdy bude tamní ekonomika posílená očistným efektem vysokých sazeb nakonec přetlačí svým výkonem a vývozem efekt snížení sazeb, neboť ji uvolnění monetární politiky rozběhne ještě rychlejším tempem, nebo se dočkáme naopak výprodeje, živeného očekáváním vyšších sazeb v USA a zadrhnutím polského ekonomického zázraku. Oba scénáře jsou momentálně otevřené a je třeba s nimi počítat v zajišťovacích operacích.

Tomáš Kudela

SAB Finance