Dobrou zprávou je, že se oba velké západní bloky dokázaly s vysokou cenou energií i potravin vyrovnat a k žádnému propadu HDP nedochází. Eurozóna v prvním čtvrtletí přidala 0,1 %, Spojené státy 0,3 %. Klasické recesi jsme se tedy prozatím vyhnuli.

Mezičtvrtletní vývoj HDP v eurozóně:

Pro akciové trhy jako celek však nemusí být poslední data býčím signálem. Inflace totiž zůstává vysoko. Zamrznutí růstu jádrové cenové složky u 5 % v kombinaci se zelenou nulou u HDP a rekordně nízkou nezaměstnaností znamená další prostor pro zvyšování (nebo alespoň dlouhodobé nesnižování) úrokových sazeb.

Porovnání vývoje jádrové inflace v eurozóně a ve Spojených státech (PCE):

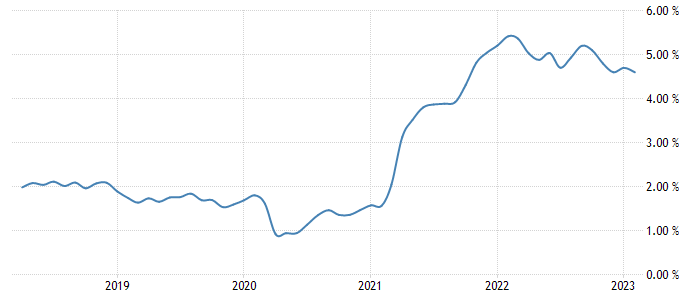

Znepokojivý je především mzdový nárůst, který nejenom ukrajuje ze zisků obchodovaných společností, ale také roztáčí nechvalně proslulou mzdově-inflační spirálu, která zřejmě nedovolí zvolnit plošné zdražování v ekonomice. Americká centrální banka (Fed) v jednom ze svých předstihových indikátorů ukazuje na zrychlení růstu mezd do pásma 6-7 %, výrazně výše než v letech 2000 nebo 2006, kdy došlo k obratu v měnové politice. Podobná situace panuje v Německu, kde se zvyšuje minimální mzda o desítky procent. V Česku už máme také podle posledních dat dvojciferný růst mezd.

Vývoj mzdového indikátoru atlantského Fedu:

A jak známo, tato situace není dlouhodobě slučitelná s 2procentním inflačním cílem. Především pak v době, kdy firmy se o zaměstnance musejí přetahovat a přidávat jim, protože nezaměstnanost v USA dosahuje 3,5 %, v Německu 2,9 % a v České republice stále jen 2,4 %. Vlády NATO pak přilévají do inflačního ohně navyšováním zbrojních výdajů skrz rozpočtový deficit. Snížení úrokových sazeb v letošním roce proto zůstává spíše optimistickým než realistickým scénářem.

Celá makroekonomická situace nyní připomíná druhou polovinu 70. let. Tehdy se po vstřebání prvního ropného šoku také centrální banky přestaly zaměřovat na další zpomalení růstu cen. Nízké reálné úroky podporovaly ekonomický růst i mzdové požadavky a inflace se držela ve vyšších jednociferných číslech. Krátkodobě tento mix fungoval, ale na začátku 80. let musela v kombinaci s druhým ropným šokem přijít terapie vyššími sazbami a recesí. Teprve tehdy se ceny akcií dotkly svého mnohaletého dna, ze kterého nastartovaly dlouhodobý býčí trend při nízké inflaci.

Historický vývoj indexu S&P 500 (reálně, logaritmováno):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: macrotrends.net, tradingeconomics.com, Atlanta Fed