Argentina dosahuje přebytků, Brazílie nedokáže zkrotit byrokratickou a sociální hydru. A brazilský real klesá. Po 4 stabilních letech měnový pár USD/BRL opět roste, letos o celých 28 %!

Vývoj měnového páru USD/BRL za posledních 5 let (týdenní graf - W1):

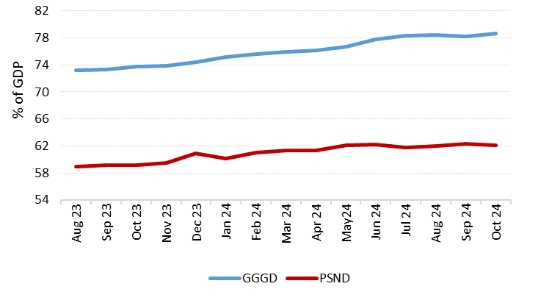

Brazílie zasekává už druhý rok po sobě dluhovou sekeru přesahující 9 % HDP. Hrozivé číslo na první pohled. Díky vysokému nominálnímu růstu ekonomiky však poměr zadlužení k HDP příliš neroste, viz graf níže.

Vývoj poměru brazilského hrubého (modře) a čistého (červeně) veřejného dluhu k HDP:

Brazílie tak nenapodobuje Argentinu tisknutím nekrytých peněz nebo Turecko, které „bojovalo“ s inflací snížením úrokových sazeb. Spíše jde o snahu zkopírovat model samotných USA. Tam také hluboké deficity zrychlují reálný růst a inflaci a samy sebe umořují při stagnujícím poměru zadlužení. Výsledkem musí být utažená monetární politika, která si vynucuje úspory soukromého sektoru a brzdí investice – jinak by se inflace utrhla ze řetězu.

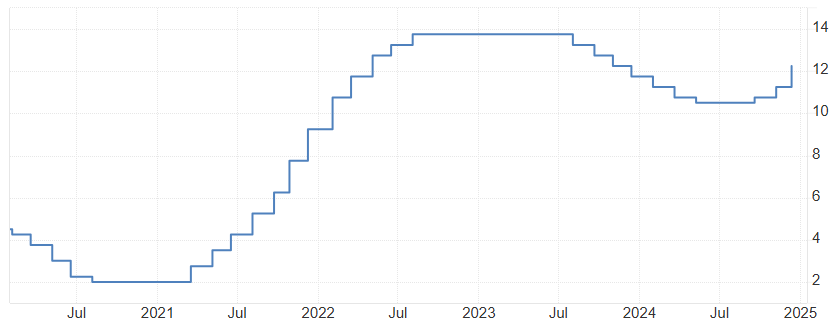

A přesně tímto směrem Brazílie kráčí. Místní centrální banka zvýšila v prosinci úrokovou sazbu o 100 bazických bodů na 12,25 %, zatímco jádrová inflace se drží u zvladatelných 4 %. Brazilský real tak nabízí nejvyšší reálný úrok mezi obchodovatelnými měnami. Oproti americkému dolaru, který i přes snížení úroků stále láká globální kapitál, však nemá reputaci silné rezervní měny a musí pro financování svého dluhového břemene nabízet výrazně atraktivnější odměnu.

Vývoj hlavní úrokové sazby v Brazílii:

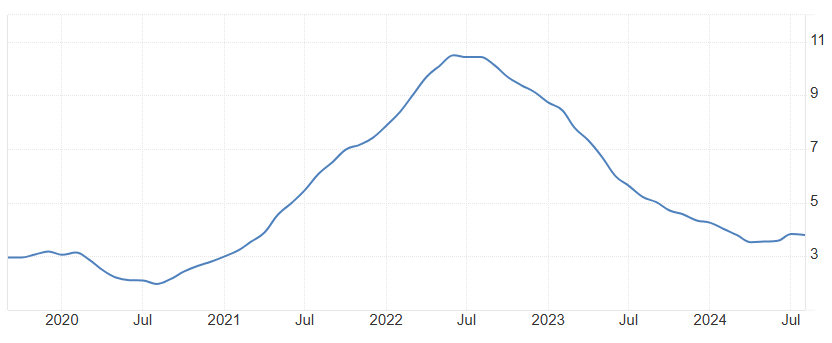

Meziroční vývoj jádrové inflace v Brazílii:

Riziko hyperinflace v latinskoamreickém stylu je v Brazílii mizivé. V případě pokračování trendu utahování měnové politiky a alespoň nějaké úsporné akce od brazilské vlády by měli investoři slyšet na vysoké úrokové sazby a vrátit se jako kupující brazilského realu. Jestli bude stačit aktuální kurz 6,20, nebo nechají trhy ještě brazilskou vládu potrápit a nechají vyklesat její měnu až na 7 realů za americký dolar, lze obtížně odhadovat. Tak špatný rok jako byl ten letošní, ale brazilský real takřka jistě nečeká.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: tradingeconomics.com, The Economist, Banco Central do Brasil