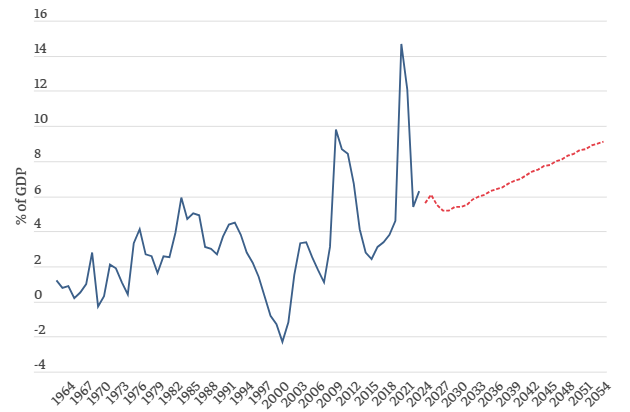

Jen za aktuálně končící fiskální rok přidá 1,6 bilionu USD (5,6 % HDP) a vyhlídky nadstranické vládní agentury CBO hovoří o dalším rozevírání nůžek mezi příjmy a výdaji.

Vývoj deficitu federální vlády USA v % HDP:

To jsou z pohledu rozpočtových jestřábů hrozivá čísla, zvlášť pak vzhledem k faktu, že ekonomika Spojených států operuje blízko plné zaměstnanosti. V minulosti totiž schodky ve výši 5 a více procent HDP doprovázely hluboké recese, které však zadlužování zvyšovaly pouze dočasně, protože následné oživení zvýšilo daňové příjmy a snížilo výdaje.

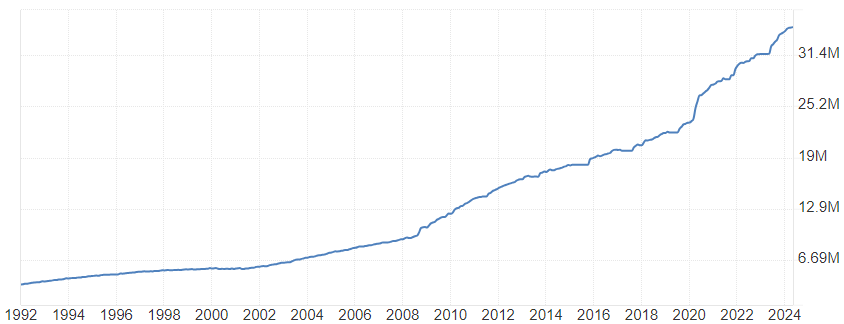

Vývoj výše federálního dluhu USA (v bilionech USD):

Aktuálně není z pohledu snižování schodku žádný optimistický scénář na obzoru. Ani jedna z dominantních politických stran ve Spojených státech nechce dluh řešit a dokonce toto téma není ani součástí předvolební debaty. Donald Trump a jeho lidé se významně vzdalují republikánskému ideálu vyrovnaného rozpočtu, demokraté se zase bojí zvýšit daně bohatým a osekat výdaje.

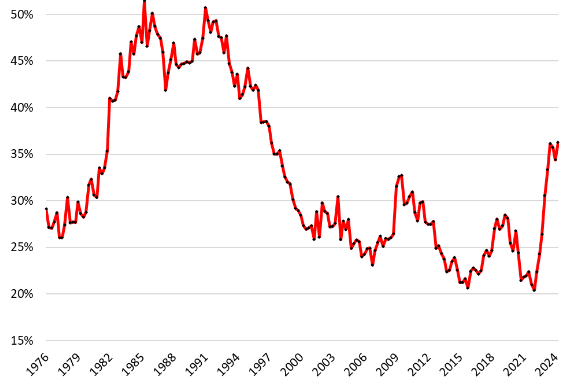

Mezitím prudce rostou úrokové náklady nejen kvůli samotnému zvyšování dluhu, ale také kvůli restriktivní měnové politice americké centrální banky (Fed). Aktuálně vydává vláda ve Washingtonu 37 % všech svých daňových příjmů jen na úhradu úroků (viz graf). Pro srovnání české vládě stačí na úhradu úroků z dluhů 5 % svých daňových příjmů.

Je pravdou, že v 80. letech muselo ministerstvo financí utratit až polovinu svých příjmů jen za úroky. Historie napovídá, že bobtnající trajektorie federálního dluhu je tikající bombou pro americký dolar. Dolar také musel po dosažení svých maxim v roce 1985 výrazně oslabit a spolu s nízkoinflačním boomem 90. let srazit úrokové náklady níže. A to se tehdy za reaganovské éry pohyboval deficit k HDP mnohem níže.

Vývoj amerického dolarového indexu za posledních 50 let:

V posledních letech jsou vysoké úroky lákavé pro dluhopisové investory ze zahraničí. Díky přílivu kapitálu se americký dolar stále drží na silných úrovních a s financováním není problém. S očekávaným poklesem úrokových sazeb se ale atraktivita amerického dluhu bude snižovat a zejména pak měnový pár EUR/USD bude mít prostor k růstu, protože z eurozóny do USA už tolik úspor proudit nemusí.

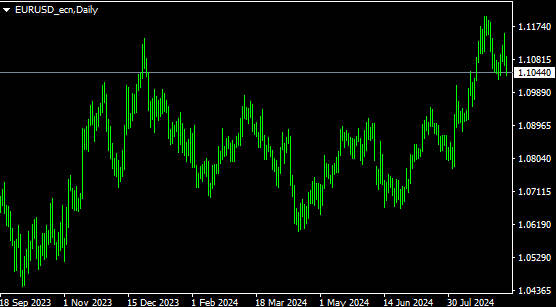

Vývoj měnového páru EUR/USD (4hodinový graf – H4):

Výrazným negativním faktorem pro kurz amerického dolaru pak je možné znovuzvolení Donalda Trumpa prezidentem. Trump se totiž dle svého programu a v souladu se svým prezidentským obdobím chystá držet daně (zejména pro bohaté) nízko, výdaje vysoko a ještě bude tlačit na centrální banku, aby snižovala úrokové sazby. Takový mix by byl vražedný i pro hlavní světovou rezervní měnu a je svým způsobem zneužitím jejího statusu.

Stačí se podívat do Japonska, kde dluh přesahuje 250 % HDP (USA jsou „jen“ na 122 % HDP) a centrální banka i přes rostoucí inflaci drží úrokové sazby na nulové úrovni – globální kapitál se obrátil proti japonskému jenu, který zažil ztrátu hodnoty v desítkách procent. A to ještě Japonsko dokáže svůj dluh financovat samo z domácích úspor. Dosahuje vysoké přebytky na běžném účtu platební bilance ve výši 4 % HDP, zatímco Spojené státy jsou ve vztahu se zahraničím 3 % HDP v minusu a ve financování jsou tedy částečně závislé na přelétavém zahraničním kapitálu.

Oslabení amerického dolaru kvůli předluženosti vlády USA však nepřijde ze dne na den. Je to dlouhodobý problém, který zadělává na další inflační vlnu a znehodnocení úspor držených v USD v budoucnu. Záleží na více faktorech včetně nezávislosti centrální banky, vývoji ekonomiky, odvaze přijít s fiskálním ozdravným balíčkem, kondici jiných měn a ze všeho nejvíce na globální důvěře investorů v americký dolar.

Tomáš Raputa

Hlavní analytik FXstreet.cz

Zdroje: tradingeconomics.com, Wolfstreet, Congressional Budget Office, mfcr.cz