Přesně za měsíc ode dneška se v Turecku uskuteční parlamentní a první kolo prezidentských voleb. A stávající prezident Erdogan se snaží občanům prezentovat dojem ekonomické stability, kurz turecké liry je udržován již 8 měsíců bez větší volatility pouze s mírným oslabením k americkému dolaru. Co bude s kurzem USD/TRY po 14. květnu následovat, je ve hvězdách. K posílení turecké liry však s vysokou pravděpodobností nedojde.

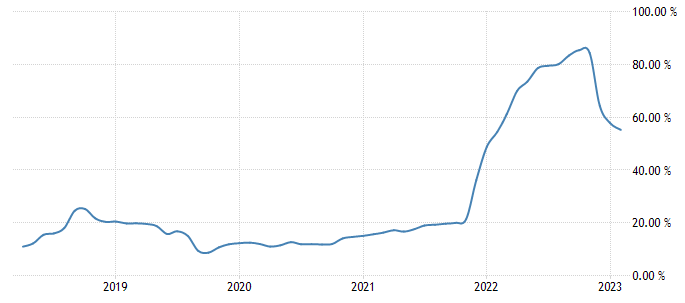

Vývoj meziroční harmonizované inflace v Turecku:

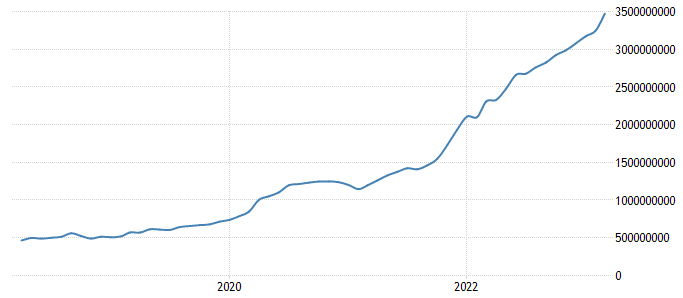

Nerovnováhy v turecké ekonomice se kumulují, centrální banka totiž dostala za úkol nemožnou kombinaci. Úvěry pro domácnosti a firmy drží dostupné díky snížení úrokové sazby na 8,50 %. Meziroční inflace však dosahuje 55 %, protože všichni se snaží půjčit si takto rychle znehodnocované peníze. Objem úvěrů i peněz v oběhu v Turecku roste o 70 % meziročně (viz graf). Do toho přišlo v únoru katastrofické zemětřesení, které centrální banka „hasila“ novými 30 miliardami lir z vrtulníku.

Vývoj měnového agregátu M1 (vklady na počkání) v Turecku (v tis. TRY):

Stabilita kurzu měny v těchto podmínkách se podobá sci-fi, přesto se o ni centrální banka v Ankaře odhodlaně snaží. Regulacemi odrazuje obyvatelstvo od držby depozit v zahraniční měně. Domácnosti proto za liry raději kupují zlato, které musí nyní země importovat za miliardy USD měsíčně.

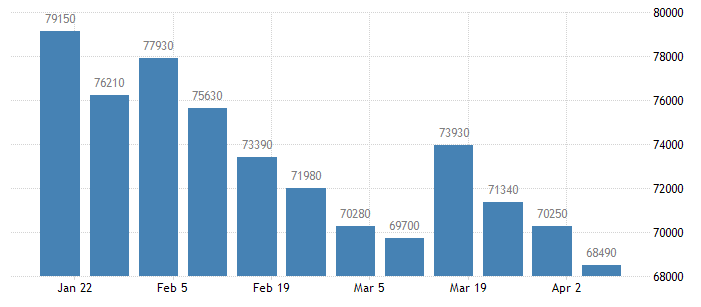

Banky naopak musejí držet velkou část svých vkladů u centrální banky v eurech a dolarech, aby pomohly s objemem devizových rezerv země. Rezervy centrální banky však neúprosně klesají, a to i přes dojednanou jednorázovou finanční injekci, v rámci které si turecká centrální banka v půlce března půjčila od saúdskoarabského fondu 5 miliard USD.

Vývoj devizových rezerv Turecka (týdně, v mil. USD):

V návaznosti na snahu aktérů na trhu zbavit se lir už v posledních týdnech turecká centrální banka přistoupila k mírnému oslabení své měny. To však k nastolení rovnováhy nestačí. Kvůli vysoké inflaci ztrácejí exportéři konkurenceschopnost, měnový pár USD/TRY by na základě parity kupní síly měl být zhruba o 20-30 % výše.

Turecku nyní kromě Saúdské Arábie krátkodobě pomáhá také pokles cen dovážených energií i příliv kapitálu v rámci šedé ekonomiky z Ruska, protože Turecko se nepřipojilo k sankcím Evropské Unie. I přesto lira nevyhnutelně míří k další měnové krizi, kterými si prošla v letech 2014, 2018 a 2021. Tehdy pokaždé zachránilo zemi před hyperinflací razantní zvýšení úrokových sazeb, které měnu po ztrátě několika desítek procent k tvrdým měnám stabilizovalo.

Aktuální situace je však mnohem méně předvídatelná, protože kurz se drží uměle vysoko a sazby uměle nízko na politickou objednávku a průběh tureckých prezidentské volební kampaně je (na rozdíl od Ruska a Běloruska) více než vyrovnaný - prezident Erdogan má podle posledního průzkumu agentury AR-G podporu 45,6 % voličů, jeho vyzyvatele Kemala Kicirdarogla by volilo 49,2 % občanů. Prezidentská volba v Turecku je podobně jako v Česku dvoukolová. Případné druhé kolo by přišlo na řadu 28. května.

Vývoj měnového páru USD/TRY (denní graf – D1):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: MT4, Duvar English, tradingecoomics.com, Central Bank of Turkey