Na trhu nemůže nikdo nic stoprocentně předvídat. To je fakt, kvůli kterému bychom neměli smutnit, ale kterého bychom měli využít – hledat vlastní souvislosti, vlastní prognózy. A třeba i přechytračit ostatní investory nebo i experty.

Poslední dva roky se na akciích totiž skoro zdá, že člověk na trhu nemůže klopýtnout. Roste totiž skoro všechno a kdejaký nováček už se pasuje do role toho, kdo to „konečně pochopil a prokoukl“.

Jenže historie nás naučila, že žádný růst není věčný. A každá euforická oslava jednou skončí. Z dat vyplývá, že průměrně býčí trh na Wall Street trvá asi 3,8 roku. Kryptoměnové bull runy jsou pak podstatně kratší. Na akciích ale tuto statistiku trochu pokrucuje nejdelší býčí cyklus historie – od roku 2009 do roku 2020 – který zařízl až covidový šok.

Ze statistiky každopádně vyplývá, že býčí trh by měl teoreticky pokračovat ještě i příští rok. Jedna věc jsou ale data a druhá reálná situace na trzích. Nárůsty posledních měsíců jsou totiž obrovské. Za rok 2023 si index S&P 500 připsal 23 procent, letos to bude zřejmě nějakých 28 procent. Přitom průměrná historická návratnost indexu je někde nad deseti procenty.

Nějakou korekcí – ať už dlouhodobou nebo lokální – to tak přece jen trochu zavání. Tím spíše, když už se objevují klasické projevy přezrálého býčího trhu. Investorská masa je ale přesto naprosto v klidu.

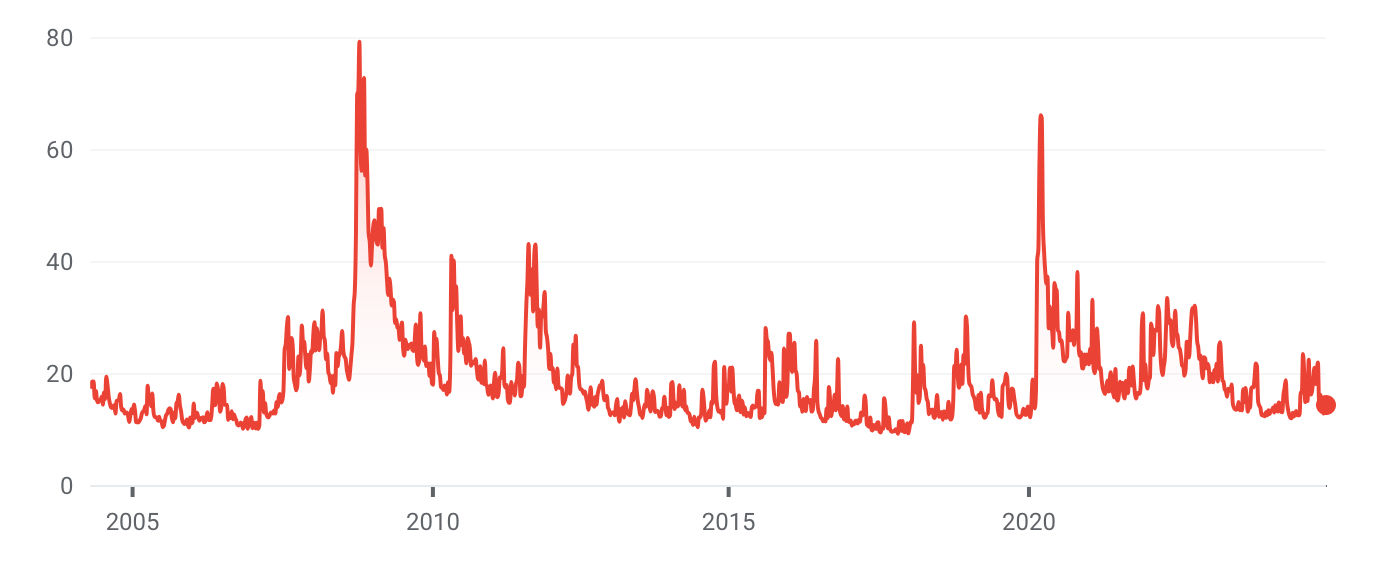

Index volatility VIX se pohybuje na podobně nízkých hodnotách jako před pandemií. A index strachu a hamižnosti CNN hlásí hodnotu 50, čili absolutní balanc. Přitom ze sociálních sítích mám pocit, že hamižnost – a s ní spojené riziko přefukování akcií – už trochu převládá.

Index volatility VIX (index strachu):

To neznamená, že bychom měli všechno zběsile prodávat. To znamená mít strategii. Pragmaticky sledovat dění na trzích i ve chvíli, kdy nás všichni ujišťují, že se vůbec nic nemůže stát.

Filip Kalčák