Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Vývoj mezd v České republice: výhled, příležitosti a výzvy

Manažerské shrnutí

Autorský tým: Pavel Peterka, Ph.D., hlavní ekonom XTB CZ/SK a ing. Marek Nemky, analytik XTB

Hlavní zjištění:

- Reálné mzdy v ČR se v roce 2024 začaly zotavovat, ale stále nedosáhly úrovně roku 2019. Mezi lety 2019-2024 vzrostly nominální mzdy o 27 %, avšak vysoká inflace způsobila reálný pokles mezd o 10 %. Nejvyšší v rámci srovnávaných evropských zemí.

- Inflace v ČR byla mezi nejvyššími v EU, kumulativně dosáhla 41 %, což činí ČR třetí nejvíce postiženou zemí po Maďarsku (52 %) a Polsku (42 %).

- Trh práce zůstává v ČR napjatý, s nejnižší nezaměstnaností v EU, ale příliv zahraničních pracovníků zůstal omezen.

- Domácnosti vlivem vysoké inflace v posledních letech revidují svou finanční strategii – u našich klientů pozorujeme přesun úspor do investičních aktiv, vyšší zájem o pravidelné investování a vyšší důraz na finanční gramotnost.

Hlavní motory růstu mezd: Napjatý trh práce, mírné oživení ekonomiky a zvýšené mzdové požadavky zaměstnanců vlivem vysoké inflace a propadu reálných příjmů.

Překážky růstu mezd: Zaměstnavatelé jsou opatrnější ve zvyšování mezd kvůli růstům nákladů, nízká produktivita práce v řadě velkých sektorech ekonomiky: stavebnictví, zemědělství, maloobchod a služby s nízkou přidanou hodnotou a externí faktory v podobě stagnace Německa, geopolitických tlaků a rizika obchodních válek.

Trh práce – klíčové problémy: Nízká mobilita pracovníků, složité zaměstnávání cizinců, nedostatečná kapacita předškolní péče, vysoké zdanění nižších příjmů, šedá ekonomika, nedostatek kvalifikované pracovní síly v řadě oblastech a situace v řadě regionech, kdy dominantní zaměstnavatelé (např. automobilky, průmyslové zóny) mají významný vliv na mzdové podmínky. To vede ke snížené vyjednávací síle zaměstnanců.

Výhled na rok 2025:

- Růst nominálních mezd se očekává v rozmezí 6–7 %, což povede k dalšímu zlepšení kupní síly domácností. Reálné mzdy vzrostou o 3,5–4,5 %, a to díky stabilizaci inflace.

- Nezaměstnanost zůstane na nízké úrovni.

- Celkově se očekává pokračující růst mezd, který však bude ovlivněn ekonomickou výkonností klíčových obchodních partnerů, stabilitou inflace a vývojem globálních obchodních vztahů.

- Očekávané zvýšení platů ve veřejném sektoru ovlivní celkový mzdový růst a vytvoří sekundární tlak na soukromý sektor.

Klíčová rizika pro mzdový růst: Slabá výkonnost německé ekonomiky, rostoucí rizika obchodních válek, fiskální opatření české vlády.

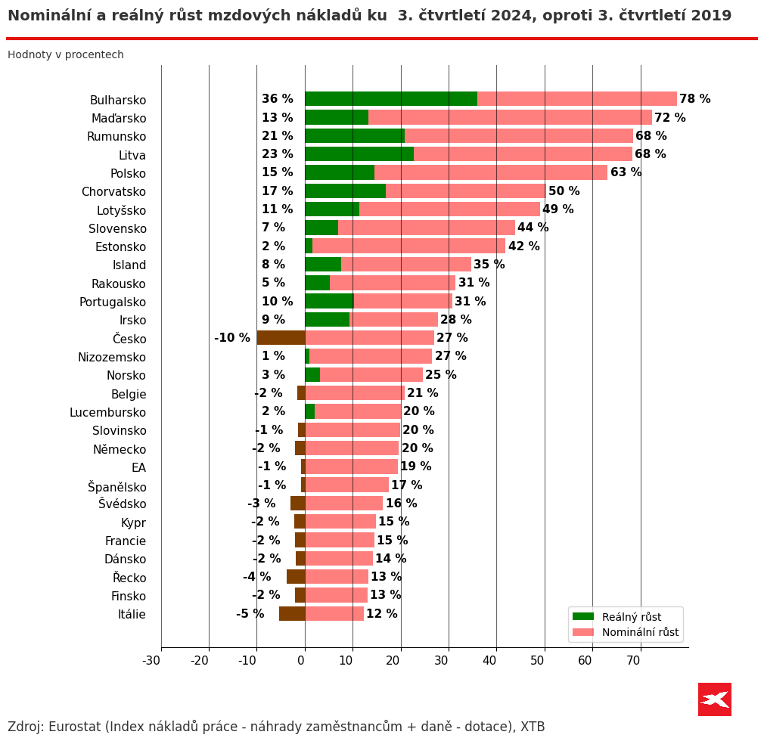

Vývoj reálných a nominálních mezd v zemích Evropy

Mzdy představují jeden z klíčových faktorů ovlivňujících životní úroveň obyvatel a celkovou ekonomickou dynamiku. Od roku 2020 čelily evropské ekonomiky značným výzvám v podobě pandemie, energetické krize a vysoké inflace, což výrazně ovlivnilo vývoj mezd.

Zatímco nominální mzdy ve většině zemí rostly, jejich reálná hodnota, očištěná o inflaci, se vyvíjela značně rozdílně. Graf výše ilustruje rozdíly mezi nominálním a reálným růstem mezd v evropských zemích od roku 2020 do třetího čtvrtletí 2024. Zatímco nominální mzdy ve většině zemí rostly, reálné mzdy, očištěné o inflaci, ukazují výrazné rozdíly mezi jednotlivými státy. K očištění o inflaci byl využit index HICP.

Česko: Výrazná ztráta kupní síly

Česká republika zaznamenala dle dat Eurostatu mezi třetím čtvrtletím 2019 a třetím čtvrtletím 2024 nominální růst mezd o 27 %, což by za běžných podmínek mohlo být považováno za solidní vývoj. Avšak inflace, která v letech 2021–2023 dosahovala dvouciferných hodnot, vedla k reálnému poklesu mezd o 10 %. Tento výsledek řadí Česko mezi země s nejvýraznějším oslabením kupní síly v EU.

Hlavní příčiny tohoto vývoje zahrnují:

- Vysokou inflaci – Česká republika patřila k zemím s nejvyšší inflací v Evropě, což vedlo k rychlému snižování reálné hodnoty příjmů.

- Relativně pomalou reakci mezd na inflaci – Český trh práce zůstává rigidní a mzdová vyjednávání probíhají s určitou setrvačností. Mzdy proto nestihly růst tak rychle, aby kompenzovaly inflaci. Přesto činil růst nominálních mezd 27 %.

- Dopady energetické krize – Růst cen energií zvyšoval provozní náklady firem, což některé podniky nutilo k opatrnějšímu navyšování mezd.

Střední a východní Evropa: Tahouni růstu

Na opačném konci žebříčku stojí Litva, Bulharsko a Rumunsko a Polsko, kde mzdy nejenže rostly nominálně o více než 60 %, ale zaznamenaly i reálný růst mezi 15 % a 36 %. Reálný růst mezd v Polsku ve sledovaném období 2020 až třetí kvartál 2024 činil 15 %, v Rumunsku 21 %, v Litvě 23 % a v Bulharsku pak 36 %. Podobný trend je patrný i v Maďarsku a Chorvatsku. Tyto země těžily z dynamického trhu práce a růstu produktivity. Dalšími důvody za svižným růstem cen je dohánění ekonomické úrovně vyspělejších zemí Evropy, nižší výchozí mzdová základna, investice a migrace pracovní síly, kde odchod části pracovní síly za vyššími mzdami způsobil v některých sektorech nedostatek zaměstnanců

Západní Evropa a eurozóna: Stagnace a pokles

Země jako Itálie (-5 % reálně), Německo (-2 %), Belgie (-2 %) nebo Řecko (-4 %) zaznamenaly reálné ztráty, a to primárně kvůli slabšímu nominálnímu růstu mezd a zvýšené inflaci. To souvisí s citelnějším zpomalením ekonomiky, nižší flexibilitou mezd v některých západoevropských zemích a ve srovnání se zeměmi střední a východní Evropy vyšší srovnávací základnou.

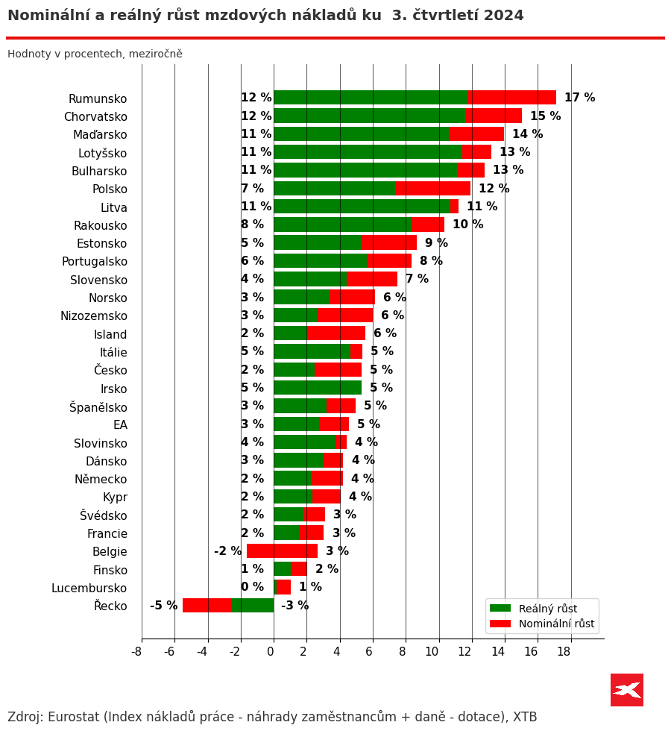

Na následujícím grafu vidíme, že ve třetím čtvrtletí roku 2024 dosáhla drtivá většina evropských ekonomik kladného růstu reálných mezd s výjimkou Řecka, Belgie a Lucemburska, kde mzdy stagnovaly. Hlavní důvody reálného růstu mezd lze hledat za poklesem inflace, stabilizací cen energií a ekonomickým oživením, které umožnilo nastartovat růst mezd.

Stále však vidíme vcelku výrazné rozdíly, kdy hned šest zemí dosáhlo reálného růstu mezd ve dvouciferných hodnotách. Mezi rychlíky z pohledu růstu mezd opět nevidíme země západní Evropy, ale ani Českou republiku. Mezi hlavními důvody reálného růstu mezd patří pokles inflace, stabilizace cen energií a ekonomické oživení, které umožnilo nastartovat růst mezd.

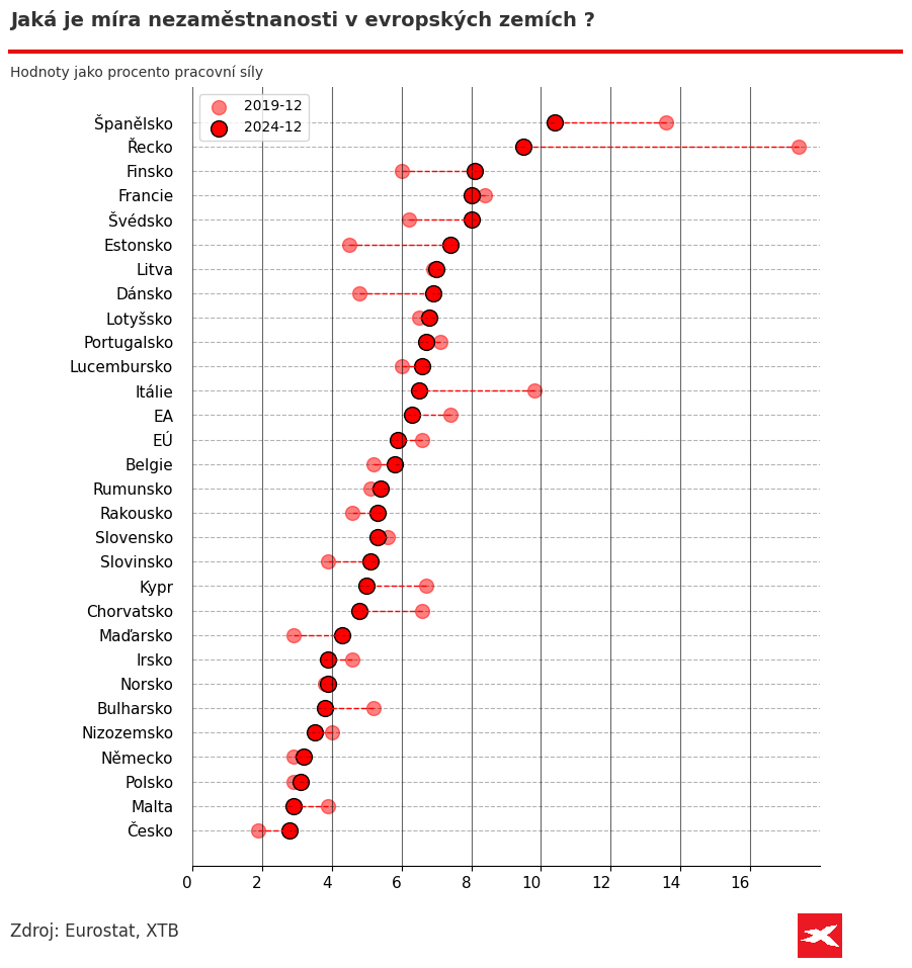

Nezaměstnanost: Česko stále na nízkých hodnotách. Pokles přišel i v jižních státech Evropy

Česká republika si i v roce 2024 udržela nejnižší míru nezaměstnanosti v Evropě, přestože od prosince 2019 došlo k jejímu nárůstu. Růst nezaměstnanosti v ČR je dán zpomalením ekonomiky, který byl tažen mimo jiné vysokými cenami energií. Do trhu práce promlouvá i slabší kondice z českého pohledu klíčového automobilového průmyslu, který v posledních měsících zažívá náročné období. Přesto je český trh práce velmi napjatý – z důvodu dlouhodobého nedostatku na trhu práce, velmi silné pracovní morálce Čechů i nižšího přílivu zahraničních pracovníků v posledních letech.

Z dat je zároveň patrný rozdílný vývoj na trhu práce v Evropě, kdy například státy na jihu Evropy, jako je Španělsko, Řecko a Itálie, zaznamenaly významný pokles nezaměstnanosti. Přesto sedí Španělsko a Řecko na nelichotivém prvním a druhém místě.

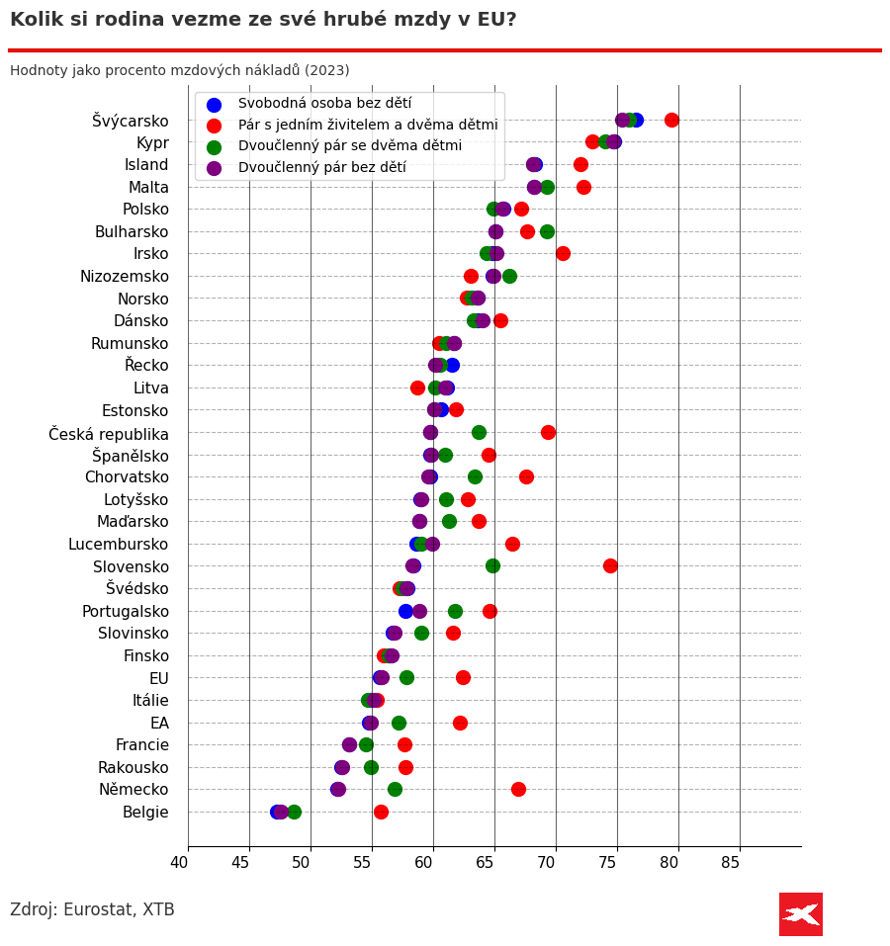

Úroveň zdanění

Přestože úroveň zdanění práce není hlavním tématem tohoto textu, je z pohledu vývoje reálných příjmů domácností důležitá. Níže proto graf nabízí srovnání evropských zemí kolik % tzv. superhrubé mzdy zaměstnanec obdrží na základě jeho rodinného stavu v roce 2023. Vstupují do toho různá zvýhodnění jako daňové slevy na děti, nepracující manželku apod. Čím vyšší hodnota, tím menší část mzdy odvede zaměstnanec na mzdových daních a kvazi daních.

Česká republika se nachází zhruba uprostřed celého žebříčku. Vidíme, že úroveň zdanění práce je v ČR vysoká, ale v kontextu Evropy není neobvyklá. Zároveň je zajímavé sledovat velké rozdíly v úrovni zdanění práce na základě rodinné situace v ČR, na Slovensku a v Německu. Vidíme, že tyto země ve srovnání s průměrem EU podstatně více daňově zvýhodňují rodiny s dětmi a samoživitele.

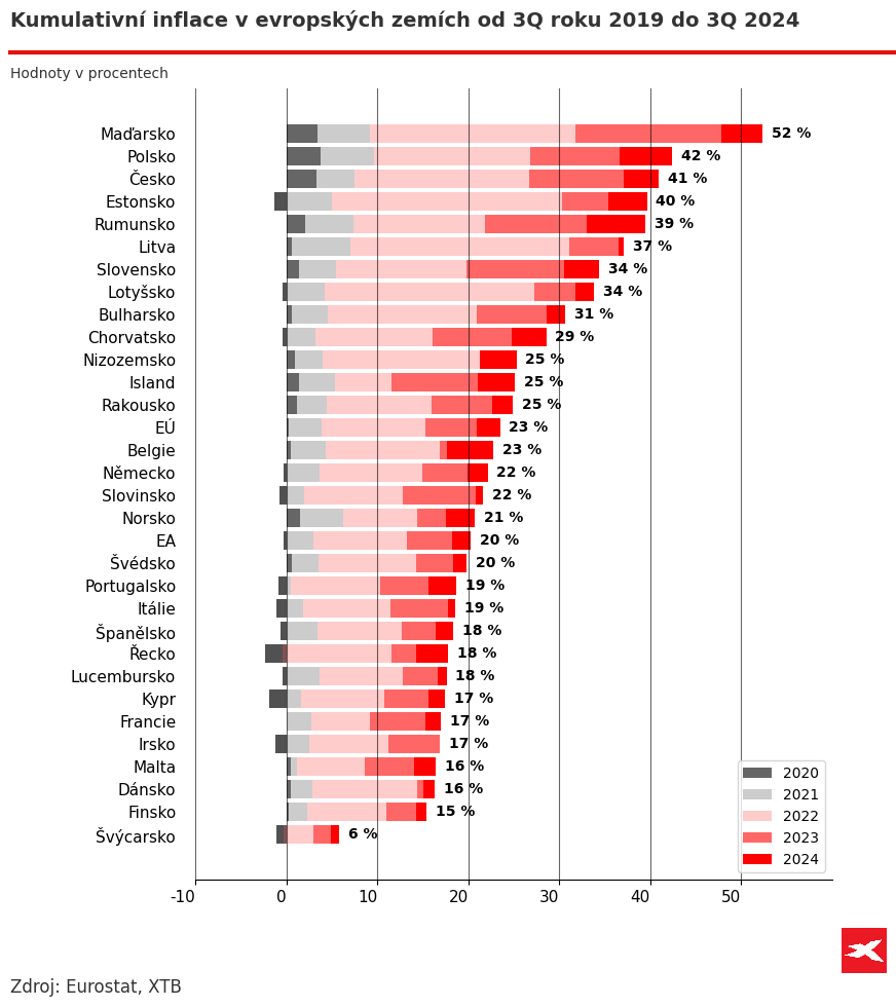

Kumulovaná inflace ukrajuje z příjmů domácností

Česká republika se v období od třetího čtvrtletí 2019 do třetího čtvrtletí 2024 zařadila mezi země s nejvyšší kumulativní inflací v Evropě, když celkový růst cen dosáhl 41 %. Tento výsledek je výrazně nad průměrem eurozóny (20 %) i celé Evropské unie (23 %) a řadí ČR na třetí místo hned za Maďarsko (52 %) a Polsko (42 %).

Mezi hlavní příčiny tohoto vývoje patří prudký růst cen energií a potravin (převážně v roce 2022), který měl v české ekonomice silný přímý dopad. Česká národní banka sice zareagovala agresivním zvyšováním úrokových sazeb, ale celkový inflační tlak se podařilo zkrotit až v roce 2024.

Na evropské úrovni graf ukazuje značné rozdíly v kumulativním růstu cen mezi jednotlivými zeměmi. Nejvyšší inflaci vykázalo Maďarsko (52 %), kde byla kombinace slabé měny, expanzivní vládní politiky a energetické regulace hlavními tahouny cenového růstu. Podobně Polsko (42 %) zažilo silné inflační tlaky v důsledku rychlého růstu mezd a expanzivní fiskální politiky.

Na opačném konci žebříčku se nachází Švýcarsko (6 %), Finsko (15 %) a Dánsko (16 %), které vykázaly nejnižší růst cen za posledních pět let. Důvodem je nižší závislost na ruských energiích. Celkově lze říci, že státy s nižší kumulativní inflací těžily z nižších fiskálních deficitů, silnější měnové stability a pomalejšího růstu domácí poptávky, zatímco země se silnou spotřebitelskou poptávkou a vysokou energetickou závislostí zaznamenaly prudší nárůst cenové hladiny.

Vysoká inflace a investiční chování domácností

Vysoká inflace v posledních letech zásadně ovlivnila finanční rozhodování domácností. Rostoucí cenová hladina vedla nejen ke změně struktury výdajů, ale také k přehodnocení strategií ochrany úspor. Češi si stále více uvědomují, že dobře sestavené investiční portfolio nemusí sloužit jen k ochraně úspor před inflací, ale může se stát i pravidelným zdrojem příjmů, podobně jako je tomu například u vyšších příjmových skupin v USA. Investování se stává klíčovým nástrojem k uchování hodnoty majetku, a proto je důležité přistupovat k němu systematicky a s dlouhodobou strategií. U našich klientů pozorujeme tyto hlavní trendy v investičním chování po zkušenostech s vysokou inflací:

- Přesun úspor do investičních aktiv – S rostoucí inflací se zvýšila popularita investic do akcií, ETF fondů, nemovitostí, drahých kovů a kryptoměn. Růst poptávky po těchto aktivech ukazuje, že domácnosti stále více vnímají potřebu dlouhodobé ochrany svého kapitálu před znehodnocením.

- Vyšší zájem o pravidelné investování – Namísto jednorázových vkladů domácnosti stále častěji volí strategii pravidelného investování, která umožňuje rozložit riziko a neutralizovat výkyvy trhů.

- Zvýšená role finanční gramotnosti – Lidé se začínají aktivněji zajímat o investice, vyhledávají vzdělávací zdroje a přemýšlejí nad správným rozložením portfolia. Roste počet investorů, kteří využívají profesionální správu investic nebo konzultace s experty, aby lépe porozuměli rizikům a potenciálním výnosům.

Vývoj mezd v ČR: příležitosti a výzvy

V roce 2024 zaznamenala Česká republika významný růst mezd, který byl ovlivněn několika klíčovými faktory. Podle údajů Českého statistického úřadu dosáhla průměrná hrubá měsíční mzda ve třetím čtvrtletí roku 2024 hodnoty 45 412 Kč. Proti stejnému období předchozího roku stoupla o 7,0 %, reálně pak o 4,6 %. Rozdíl v hodnotě růstu oproti datům z druhého grafu tohoto textu je dán odlišnou metodikou sběru a výpočtu dat, kdy ČSÚ počítá s hrubou mzdou a Eurostat s celkovými náklady práce (podobné konceptu superhrubé mzdy). Mediánová mzda meziročně vzrostla o 6,6 % a činila 40 482 Kč. Lze očekávat, že vývoj českých mezd si i v závěru roku 2024 zachoval svižnou dynamiku, která plyne z meziročního zlepšení výkonu ekonomiky.

Mezi hlavní motory růstu mezd v ČR patří:

- Dlouhodobě napjatý trh práce – Jedním z klíčových faktorů růstu mezd v roce 2024 byl extrémně napjatý trh práce, který se i přes zpomalující ekonomiku vyznačoval historicky nízkou mírou nezaměstnanosti. Podle dat Ministerstva práce a sociálních věcí a Českého statistického úřadu činil podíl nezaměstnaných osob v prosinci 2024 pouze 2,7 %. Strukturální nedostatek volné pracovní síly a pomalejší příliv pracovní síly ze zahraničí pak tlačí mzdy směrem vzhůru.

- Ekonomické oživení – Po období ekonomické stagnace, kdy v roce 2023 meziročně kleslo reálné HDP o 0,4 %, došlo v roce 2024 k růstu hrubého domácího produktu o 1,1 %. Tento růst byl podpořen zvýšenou poptávkou po zboží a službách, což vedlo firmy k rozšiřování svých aktivit a následnému zvyšování mezd.

- Inflace a životní náklady– Ačkoli průměrná roční inflace ve 2024 klesla na 2,4 %, předchozí roky byly charakterizovány vyšší inflací, což vedlo k výraznému růstu životních nákladů a případě ČR také k poklesu reálných mezd pod úroveň z roku 2019. Zaměstnanci proto vyvíjeli a dále budou vyvíjet tlak na zaměstnavatele, aby zvýšili mzdy a kompenzovali tak rostoucí náklady na bydlení, energie a další. Tento tlak posílí současný výhled, který ukazuje, že se ČR na reálnou úroveň mezd z roku 2019 vrátí jako jedna z posledních zemí EU.

Mezi hlavní překážky růstu mezd v ČR patří:

- Další dopady vysoké inflace – V České republice bylo možné pozorovat vysokou opatrnost zaměstnavatelů, kteří byli v posledních letech nuceni reagovat na zvyšující se náklady na energie, suroviny i mzdy, přistupovali ke zvyšování mezd konzervativně, aby předešli dalším inflačním tlakům. Vysoká inflace zároveň vedla k vyšší míře opatrnosti spotřebitelů, což tlumilo růst poptávky, a tím i schopnost firem růst a přizpůsobovat mzdy rychleji. I když mzdy v roce 2024 rostly v reálném vyjádření, tak stále dohánějí předchozí pokles, což znamená, že domácnosti vnímaly pouze částečné zlepšení finanční situace. To může promluvit i do ekonomické obnovy v roce 2025.

- Produktivita práce – Některá odvětví, jako stavebnictví, zemědělství a ve službách s nižší přidanou hodnotou čelila výzvám spojeným s nízkou produktivitou práce. Společným znakem je vyšší závislost na lidské práci, sezónnost a ve srovnání s jinými sektory omezený prostor pro automatizaci.

- Externí ekonomické vlivy – Česká ekonomika je silně závislá na exportu, zejména do zemí eurozóny. Stagnace klíčových obchodních partnerů, jako je Německo, měla negativní dopad na poptávku po českých výrobcích, což omezovalo možnosti růstu mezd v exportně orientovaných odvětvích. Dalším problémem jsou dopady geopolitických faktorů, které vedle nejistot a rizik přináší problémy na řadu trhů, jako je například ten energetický. Zásadním problémem v roce 2025 pak podle všeho budou obchodní války.

Další problémy českého trhu práce

- Nízká mobilita zaměstnanců – Český trh práce je dlouhodobě charakterizován nízkou ochotou pracovníků měnit zaměstnání či se stěhovat za prací. To vede k neefektivní alokaci pracovní síly a stagnaci některých regionů.

- Zahraniční zdroje pracovní síly – Migrace se stává stále důležitějším faktorem pro pokrytí nedostatku pracovní síly v technických, manuálních a dalších profesích. Pro uvolnění napětí na trhu práce je nutné zefektivnění procesu zaměstnávání cizinců. Chápu, že se jedná o citlivé téma. Přesto je nutné konstatovat, že v současnosti je proces příliš složitý.

- Nedostatečná kapacita předškolní péče – Dlouhodobě skloňovaný problém s nedostatečnou kapacitou předškolní péče komplikuje návrat z rodičovské dovolené na trh práce. Alternativou pak mohou být soukromá zařízení, kde platba za umístění dítěte zabere významnou část výdělku rodiče, který se vrátí do pracovního procesu. To může omezovat motivaci k rychlému návratu.

- Vysoké zdanění nižších výdělků – Které opět snižuje motivaci k rychlému návratu z rodičovské dovolené do pracovního poměru. Třeba i na částečný úvazek. Celý proces zhoršuje nedostatečná kapacita předškolní péče. Podobně snižuje motivaci přesunu zaměstnance z šedé ekonomiky do té legální, kdy právě přesun by byl spojen s vysokou daňovou zátěží.

- Monopsonní struktura trhu práce – V některých regionech nebo sektorech existují situace, kdy dominantní zaměstnavatelé (např. automobilky, průmyslové zóny) mají významný vliv na mzdové podmínky. To vede ke snížené vyjednávací síle zaměstnanců.

- Nesoulad kvalifikace nezaměstnaných s potřebami trhu – I přes různé vzdělávací a rekvalifikační programy stále dochází k nesouladu mezi nabízenými dovednostmi pracovníků a požadavky zaměstnavatelů.

- Změny ve struktuře zaměstnanosti– Digitalizace a automatizace vedou k postupnému úbytku pracovních míst v rutinních profesích a růstu poptávky po vysoce kvalifikovaných pracovnících.

Výhled vývoje mezd v ČR pro rok 2025

Rok 2025 by měl pokračovat ve znamení, kdy nominální mzdy porostou rychleji než ceny. Uvidíme tak velmi pravděpodobně pokračující růst reálných mezd. Růst mezd v nominálním vyjádření by se měl pohybovat v pásmu 6 % až 7 % v závislosti na ekonomickém výkonu České republiky.

Reálné mzdy porostou tempem převyšující 3,5 % až 4,5 % ročně díky stabilizaci inflace, která má dále zpomalovat a směřovat k 2% inflačnímu cíli České národní banky.

Hlavním faktorem ovlivňujícím mzdový růst bude situace na trhu práce, který i nadále zůstává napjatý. Míra nezaměstnanosti v ČR se drží na velmi nízké úrovni, což vytváří tlak na zaměstnavatele, aby konkurovali vyššími mzdami, zejména v odvětvích s nedostatkem pracovní síly.

Největší růst mezd lze očekávat ve zpracovatelském průmyslu, zdravotnictví a vysoce specializovaných oborech, kde zaměstnavatelé musejí zvyšovat nabídky, aby udrželi nebo přilákali kvalifikované pracovníky.

Dalším stimulem pro růst mezd bude zvýšení platů ve veřejném sektoru, které ovlivní celkový průměr. Díky valorizaci a vládním rozhodnutím se mají platy učitelů, zdravotníků a zaměstnanců veřejné správy zvýšit, což vytvoří sekundární tlak na růst mezd i v soukromém sektoru.

Na druhé straně však existují rizika, která by mohla mzdový růst zpomalit. Klíčovým faktorem je slabá výkonnost německé ekonomiky, která je hlavním obchodním partnerem ČR. Pokud bude Německo v roce 2025 stagnovat, může to negativně ovlivnit český průmysl a exportně orientované sektory, které nebudou mít prostor pro další růst mezd.

V posledních dnech dále sílí nejistoty a rizika okolo obchodních válek a možnosti zavedení cel na EU ze strany USA. Případná odvetná opatření by posílila inflační tlaky v EU včetně ČR. Vyšší inflace by vedla k pomalejšímu růstu reálných mezd.

Dalším rizikem jsou fiskální opatření české vlády, která se snaží snižovat rozpočtový deficit a může se to projevit omezením výdajů ve veřejné sféře.

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 69% účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.

Klíčová slova: Řecko | Inflace | USA | Nezaměstnanost | HDP | Německo | Polsko | Španělsko | Analytik | ETF | Rizika | Míra nezaměstnanosti | Rozpočtový deficit | Nesoulad | Ekonomika | Eurozóna | Investice | Investování | MIFID | Měny | Portfolio | Produktivita práce | Riziko | Trend | Výkonnost | Šedá ekonomika | Česká národní banka | Banky | Doporučení | Obchodování | Evropa | XTB | EU | Ekonom | Regulace | Eurostat | Index | Investiční strategie | Banka | Česká ekonomika | Graf | Investiční | Investiční doporučení | Investiční portfolio | Maďarsko | Nemovitosti | Portfolia | Pravidelné investování | Trh | Vývoj mezd | Předpověď | ING | ROCE | Itálie | Cenová hladina | Komise | Finanční gramotnost | Podnikání | Energie | Firmy | Inflační tlaky | Ztráty | Stagnace | Výhled | Mzdy | Krize | Belgie | Hlavní ekonom | Dánsko | MiFID II | Podnikání na kapitálovém trhu | Obchodní války | Podniky | Použití finanční páky | Investiční chování | Inflace v ČR | Rozdílové smlouvy | Český průmysl | Podíl nezaměstnaných | Oživení ekonomiky | Růst mezd | Finanční situace | Investujte zodpovědně | Digitalizace | Automobilky | Deficit | Klíčová rizika | Český trh práce | Trh práce | ČSÚ | Růst cen | Vysoké riziko | Průmysl | Rostoucí náklady | Stavebnictví | Klíčové problémy | Problémy | Finanční ztráty | Nejistoty | Soukromý sektor | Zavedení cel | Míra | Investujte | Bydlení | Ztráta | Počet investorů | Růst poptávky | Míra nezaměstnanosti v ČR | Sezónnost | Zemědělství | Poradenství | Vyšší inflace | Komunikace | Evropské ekonomiky | Slabé měny | Negativní dopad | Pokles | Situace | Pandemie | Vysoká inflace | Zlepšení | Rozhodování | Vývoj | Průměrná hrubá měsíční mzda | Mzda | Mzdový růst | Mediánová mzda | Výkyvy | Vývoj na trhu | Fiskální politiky | Domácnosti | Další růst | Růst | České vlády | Bulharsko | Reálné mzdy | Ekonomiky | Války | Růst nezaměstnanosti | Závislost | Práce | Ekonomické oživení | Pracovní síly | Maloobchod | Zaměstnanci | Hlavní trendy | CL | JDE | Unie | ČR | Měsíční mzda | Zvyšování mezd | Situace na trhu práce | Prostor pro další růst | Ceny | Reálná hodnota | Společnost XTB | Životní úroveň | Cenové hladiny | Analytik XTB | Mzdy v ČR | Zdanění | Česká republika | Nařízení | Částečný úvazek | Výhled na rok | Situace na trhu | Prudký růst cen | Inflace v České republice | Riziko ztráty | Příležitosti | Odvětví | Provozní náklady | HICP | Chování | Opatření | Minulá výkonnost | Češi | Energetické krize | Zdravotnictví | Rumunsko | Společnost | TIM | 3М | Východní Evropa | Pokles inflace | Růst cen energií | Silné inflační tlaky | Životní náklady | Marketingová komunikace | Nominální růst | Německé ekonomiky | Pokles nezaměstnanosti | Komise v přenesené pravomoci | Komise v přenesené pravomoci (EU) | Vysoké inflace | CZ | Dopady energetické krize | Mzdová vyjednávání | Mzdové požadavky | Výkyvy trhu | Překážky | Platba | Litva | Vice | Automatizace | Navyšování mezd | Marek Nemky | Struktura | Hlavní ekonom XTB | Ekonom XTB | Slevy | Reálné hodnoty | Portfólia | Migrace pracovní síly | Dopady vysoké inflace | Rozložit riziko | Suroviny | Vlády | Struktura trhu | 256/2004 | Migrace | Služby | Odpovědnost | Český trh | Vzdělávací zdroje | Hlavní zjištění | Pavel Peterka | Směrnice | Pokračující růst | Investování je rizikové | Náklady firem | Dánové | Finsko | Rok 2025 | Zařízení | Výhled na rok 2025 | Vysoké zdanění | Náklady | Výzvy | Odvetná opatření | Národní banka |

Čtěte více

-

Vývoj měnových párů: USD/CZK 24,15

EUR/USD 1,0412 (euro posiluje o 0,34 %), USD/CZK 24,15 (dolar oslabuje o 0,24 %). -

Vývoj měnových párů: USD/CZK 24,15

EUR/USD 1,0415 (euro oslabuje o 0,07 %), USD/CZK 24,15 (dolar posiluje o 0,26 %), EUR/CZK 25,17 (euro posiluje o 0,2 %). -

Vývoj měnových párů: USD/CZK 24,19

EUR/USD 1,0418 (euro oslabuje o 0,09 %), USD/CZK 24,19 (dolar posiluje o 0,16 %). -

Vývoj měnových párů: USD/CZK 24,28

EUR/USD 1,0333 (euro posiluje o 0,06 %), USD/CZK 24,28 (dolar oslabuje o 0,12 %). -

Vývoj měnových párů: USD/CZK 24,29

EUR/USD 1,0363 (euro posiluje o 0,08 %), USD/CZK 24,29 (dolar oslabuje o 0,11 %). -

Vývoj měnových párů: USD/CZK 24,33

EUR/USD 1,0312 (euro posiluje o 0,06 %), USD/CZK 24,33 (dolar posiluje o 0,06 %). -

Vývoj měnových párů: USD/CZK 24,42

EUR/USD 1,0297 (euro posiluje o 0,31 %), USD/CZK 24,42 (dolar oslabuje o 0,23 %). -

Vývoj měnových párů: USD/CZK 24,53

EUR/USD 1,0285 (euro oslabuje o 0,04 %), USD/CZK 24,53 (dolar posiluje o 0,16 %). -

Vývoj měnových párů: Zlotý oslabuje vůči koruně o 0,7 % na PLN/CZK 5,8679

EUR/USD 1,0978 (euro posiluje o 0,21 %), USD/CZK 22,98 (dolar oslabuje o 0,16 %). -

Vývoj měnových párů: zlotý posiluje vůči koruně o 0,52 %

EUR/USD 1,0399 (euro posiluje o 0,02 %), USD/CZK 24,07 (dolar posiluje o 0,22 %). -

Vývoj na akciovém trhu

Akciová rekapitulace Evropské akcie zakončily v pátek svůj nejhorší týden v uplynulých třech měsícíh, neboť zpo... -

Vývoj na akciovém trhu dne 27. března: S&P 500 a NASDAQ se po zavedení posledních Trumpových cel propadly

Na závěr úterní řádné seance skončily americké akciové indexy v záporném teritoriu. Index S&P 500 klesl o 1,12 %, zatímco Nasdaq 100 se propadl o 2,24 %. Průmyslový index Dow Jones se snížil o 0,31 %. -

Vývoj na akciovém trhu dne 28. března: S&P 500 a NASDAQ v obtížné pozici

Na konci včerejší pravidelné obchodní seance skončily americké akciové indexy v červených číslech. Index S&P 500 klesl o 0,33 %, Nasdaq 100 se snížil o 0,53 % a Dow Jones Industrial Average klesl o 0,05 %. -

Vývoj na akciovém trhu dne 4. března: S&P 500 a NASDAQ pokračují v poklesu

Futures na americké akciové indexy se včera propadly a prodloužily tak medvědí pohyb. Během dnešní asijské obchodní seance futures na index S&P 500 vzrostly pouze o 0,1 %, zatímco technologický NASDAQ přidal 0,2 %. -

Vývoj na akciovém trhu dne 5. března: S&P 500 a NASDAQ se snaží najít dno

Futures na americké akcie včera pokračovaly v medvědí dynamice a prodloužily výprodej. Během dnešní asijské obchodní seance futures na index S&P 500 vzrostly o pouhých 0,1 %, zatímco technologický NASDAQ přidal 0,2 %. Na konci včerejší řádné seance akciové indexy předvedly krátkou úlevnou rally po výrocích amerického ministra obchodu Howarda Lutnicka, který naznačil, že by Trumpova administrativa mohla zrušit některá cla. Zisky se však rychle vypařily a trhy tak byly opět zranitelné. -

Vývoj na akciovém trhu dne 5. února: S&P 500 a NASDAQ i nadále zažívají turbulence

Futures na americké a evropské akciové indexy klesly a odchýlily se tak od zisků na asijských trzích, protože investoři se snaží vyhodnotit vývoj obchodní války a její potenciální dopad na zisky největších technologických společností na Wall Street. -

Vývoj na akciovém trhu dne 6. února: S&P 500 a NASDAQ pokračují v růstu

Futures na americké a evropské akciové indexy se vrátily k růstu a překonaly tak napjatou seanci výsledkové sezóny. Pokles výnosů amerických státních dluhopisů vedl ke zvýšenému rizikovému apetitu na pozadí absence nového obchodního napětí ze strany Bílého domu. Mnoho společností překonalo očekávání analytiků, což vytvořilo pozitivní prostředí pro investory. Posilující důvěra v příznivé finanční výsledky nadále podporuje růst akciových indexů. -

Vývoj na americkom trhu s bývaním sa prudko zhoršil. Pre dolár je to určitým rizikom.

Americký trh s bývaním celkom solídne spomaľuje. A to predovšetkým v dôsledku vyšších sadzieb FEDu. Vzhľadom na relatívne nízke zadlženie amerických domácností (ktoré má navyše stále klesajúci trend), sú problémy typu hypotekárna kríza málo pravdepodobné. Môže to však byť rizikom pre dolár, keďže ceny bývania sú kľúčovou položkou inflácie, ktorá cieľovou veličinou FEDu. A tá je aktuálne len veľmi tesne nad dvojpercentným cieľom. -

Vývoj na finančních trzích – duben 2019

Evropská centrální banka zasedala 10. dubna. Centrální bankéři ve Frankfurtu v čele s prezidentem Mariem Draghim ponechali v souladu s očekáváním investorů úrokové sazby beze změny a stejně tak i úrokový výhled, v jehož rámci by měly zůstat úrokové sazby na stávající úrovni minimálně do konce letošního roku. Zásadnějších změn nedoznalo ani hodnocení výhledu ekonomického růstu a inflace. Detaily nových dlouhodobých úvěrů pro banky (TLTRO3) se přitom pravděpodobně dozvíme na červnovém zasedání. -

Vývoj na finančních trzích – leden 2019

Data o růstu čínského HDP potvrdila, že druhá největší ekonomika v roce 2018 rostla nejpomaleji za posledních 28 let, konkrétně 6,6 %. Čínské vládní autority proto připravují nové fiskální stimuly na podporu ekonomického růstu. Centrální banka již měnové kohouty uvolnila.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Zajímavá data z prop tradingu: 7 % traderů dosáhlo výplaty

David Varga z Fintokei: Spojení brokera a prop firmy je budoucnost tradingu

Otevřete si dveře k ziskovému tradingu: VIP zóna FXstreet.cz zdarma od RebelsFunding!

Jejich produkty určitě používáte. Tak proč neinvestovat i do akcií?

Perly, ropa a dirham. Podívejte se na historii měny Spojených arabských emirátů

Proč je obchodování z pomsty (Revenge Trading) ztrátové?

Smart Money Trading: Výhoda specializace na 1 až 2 obchodní instrumenty (27. díl)

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Trpělivost v Prop Tradingu

K libře zády, k dolaru vchodem. Takhle vypadala ropná cesta saúdského rijálu

Zajímavá data z prop tradingu: 7 % traderů dosáhlo výplaty

David Varga z Fintokei: Spojení brokera a prop firmy je budoucnost tradingu

Otevřete si dveře k ziskovému tradingu: VIP zóna FXstreet.cz zdarma od RebelsFunding!

Jejich produkty určitě používáte. Tak proč neinvestovat i do akcií?

Perly, ropa a dirham. Podívejte se na historii měny Spojených arabských emirátů

Proč je obchodování z pomsty (Revenge Trading) ztrátové?

Smart Money Trading: Výhoda specializace na 1 až 2 obchodní instrumenty (27. díl)

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Trpělivost v Prop Tradingu

K libře zády, k dolaru vchodem. Takhle vypadala ropná cesta saúdského rijálu

Denní kalendář událostí

V USA týdenní statistický bulletin API

V USA důležitý NFP report

V USA míra nezaměstnanosti

V USA průměrný hodinový výdělek

V eurozóně inflační index CPI

V Austrálii maloobchodní tržby

V Číně státní svátek

V USA skladování zemního plynu

V USA výrobní index PMI – PMI

V USA žádosti o dávky v nezaměstnanosti

V USA týdenní statistický bulletin API

V USA důležitý NFP report

V USA míra nezaměstnanosti

V USA průměrný hodinový výdělek

V eurozóně inflační index CPI

V Austrálii maloobchodní tržby

V Číně státní svátek

V USA skladování zemního plynu

V USA výrobní index PMI – PMI

V USA žádosti o dávky v nezaměstnanosti

Tradingové analýzy a zprávy

Komodity: Ceny ropy dál klesají kvůli obavám z dopadů cel a vyhlídkám na růst těžby

Forex: Dolar díky zprávám o zmírnění amerických cel na dovoz aut posiluje

Spotřebitelská důvěra v USA kvůli obavám z cel klesla na pětileté minimum

Pražská burza oslabila podruhé v řadě, dolů ji táhly akcie Monety

Forex: Koruna mírně zpevnila k euru i dolaru

Forex sentiment 29.4.2025

Intradenní Price Action patterny na bitcoinu 29.4.2025

El País: Experti zatím nechápou příčinu blackoutu

Swingové obchodování GBP/USD 29.4.2025

Zamrazilová: Ekonomika ČR by měla letos růst o necelá dvě procenta

Komodity: Ceny ropy dál klesají kvůli obavám z dopadů cel a vyhlídkám na růst těžby

Forex: Dolar díky zprávám o zmírnění amerických cel na dovoz aut posiluje

Spotřebitelská důvěra v USA kvůli obavám z cel klesla na pětileté minimum

Pražská burza oslabila podruhé v řadě, dolů ji táhly akcie Monety

Forex: Koruna mírně zpevnila k euru i dolaru

Forex sentiment 29.4.2025

Intradenní Price Action patterny na bitcoinu 29.4.2025

El País: Experti zatím nechápou příčinu blackoutu

Swingové obchodování GBP/USD 29.4.2025

Zamrazilová: Ekonomika ČR by měla letos růst o necelá dvě procenta

Blogy uživatelů

Lehká ropa: Analýzy více časových rámců (W1 až H4)

Praktická ukázka: A další tři pěkné obchody

Trading jako forma sebeuvědomění: Co o tobě říká tvůj obchodní styl?

Přítomný okamžik v tradingu: Proč minulost ani budoucnost nejsou vše

Akciové trhy v útlumu, komodity v akci: Co sledovat v roce 2025

INVESTIČNÍ GLOSA: Bitcoinová rally pokračuje? Z burz zmizelo nejvíc mincí za poslední dva roky

Obchodujte chytřeji. Získejte 25% slevu a vyzkoušejte naši platformu RF-Trader!

Výběr z nedělní přípravy: Měnové páry EUR/USD a CHF/JPY

Opakovatelnost v tradingu – dny v týdnu

Index S&P 500 vzrostl o 4,5 %, býci napravují škody způsobené Trumpem

Lehká ropa: Analýzy více časových rámců (W1 až H4)

Praktická ukázka: A další tři pěkné obchody

Trading jako forma sebeuvědomění: Co o tobě říká tvůj obchodní styl?

Přítomný okamžik v tradingu: Proč minulost ani budoucnost nejsou vše

Akciové trhy v útlumu, komodity v akci: Co sledovat v roce 2025

INVESTIČNÍ GLOSA: Bitcoinová rally pokračuje? Z burz zmizelo nejvíc mincí za poslední dva roky

Obchodujte chytřeji. Získejte 25% slevu a vyzkoušejte naši platformu RF-Trader!

Výběr z nedělní přípravy: Měnové páry EUR/USD a CHF/JPY

Opakovatelnost v tradingu – dny v týdnu

Index S&P 500 vzrostl o 4,5 %, býci napravují škody způsobené Trumpem

Forexové online zpravodajství

Pfizer rozšiřuje opatření na snižování nákladů a potvrzuje výhled na rok 2025

Čeká nás zveřejnění klíčových výsledků Microsoftu, Amazonu, Meta a Apple – pro technologické giganty nastane okamžik pravdy

Dividenda Philip Morris ČR v roce 2025 a dalších letech

UPS reportovala výsledky za 1Q, společnost plánuje propustit 20 tis. zaměstnanců

Forex: Ekonomický sentiment se zhoršuje na obou stranách Atlantiku

Moneta Money Bank stáhla pražskou burzu do záporu

USA: Spotřebitelská důvěra podle Conference Board v dubnu na 86 b. při očekávání 88 b.

Akciové trhy v útlumu, komodity v akci

USA: Nové pracovní pozice dle JOLTs v březnu na 7192 tis. při očekávání 7500 tis.

Americké akcie se obchodují bez jasného směru, výsledky zveřejnily Coca-Cola, PayPal, Kraft Heinz

Pfizer rozšiřuje opatření na snižování nákladů a potvrzuje výhled na rok 2025

Čeká nás zveřejnění klíčových výsledků Microsoftu, Amazonu, Meta a Apple – pro technologické giganty nastane okamžik pravdy

Dividenda Philip Morris ČR v roce 2025 a dalších letech

UPS reportovala výsledky za 1Q, společnost plánuje propustit 20 tis. zaměstnanců

Forex: Ekonomický sentiment se zhoršuje na obou stranách Atlantiku

Moneta Money Bank stáhla pražskou burzu do záporu

USA: Spotřebitelská důvěra podle Conference Board v dubnu na 86 b. při očekávání 88 b.

Akciové trhy v útlumu, komodity v akci

USA: Nové pracovní pozice dle JOLTs v březnu na 7192 tis. při očekávání 7500 tis.

Americké akcie se obchodují bez jasného směru, výsledky zveřejnily Coca-Cola, PayPal, Kraft Heinz

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Akciový trh pod tlakem, JEN vítězí, index ZEW z Německa; analýza EUR/GBP, EUR/JPY a CAD/CHF

Německé akcie v úvodu v červených číslech, evropské automobilky výrazně ztrácí

USA: Zásoby surové ropy podle EIA k 18. dubnu vzrostly o 244 tis. barelů

Kryptoanalytik upozorňuje na klíčovou cenovou úroveň Etherea (ETH) před potenciálním posunem na 1500 dolarů

Náklady na transakce Ethereum (ETH) klesají – co se děje?

Cosmos je stále výkonnější než Ethreum a Bitcoin

Bitcoin se kvůli nervozitě ze zvyšování sazeb stahuje zpět

Cena bitcoinu na dvouměsíčním maximu 21 500 USD 📈 Ethereum rally

XRP vs. Cardano: Který altcoin má větší potenciál dosáhnout 1 dolaru jako první?

Bitcoin dosáhl čtyřměsíčního maxima

Akciový trh pod tlakem, JEN vítězí, index ZEW z Německa; analýza EUR/GBP, EUR/JPY a CAD/CHF

Německé akcie v úvodu v červených číslech, evropské automobilky výrazně ztrácí

USA: Zásoby surové ropy podle EIA k 18. dubnu vzrostly o 244 tis. barelů

Kryptoanalytik upozorňuje na klíčovou cenovou úroveň Etherea (ETH) před potenciálním posunem na 1500 dolarů

Náklady na transakce Ethereum (ETH) klesají – co se děje?

Cosmos je stále výkonnější než Ethreum a Bitcoin

Bitcoin se kvůli nervozitě ze zvyšování sazeb stahuje zpět

Cena bitcoinu na dvouměsíčním maximu 21 500 USD 📈 Ethereum rally

XRP vs. Cardano: Který altcoin má větší potenciál dosáhnout 1 dolaru jako první?

Bitcoin dosáhl čtyřměsíčního maxima

Blogy uživatelů

Výběr z nedělní přípravy: Měnové páry EUR/USD a CHF/JPY

Lifestyle - Ideální rodinný vůz ?

Představení a poděkování FXstreet.cz

Praktická ukázka: Take-Profit, který o procento nebyl

Analýza dopadu vyhlašovaných zpráv

Jak správně investovat? Deset rad Rozumného investora

Jak to vidíte (EURGBP) 8 ?

Jak vypočítat ukazatel Návratnosti investice (ROI)?

Zvyšování úrokových sazeb láká ke Carry Trade strategii, na co si však dát pozor?

Tak šel čas: 22 týden 2012

Výběr z nedělní přípravy: Měnové páry EUR/USD a CHF/JPY

Lifestyle - Ideální rodinný vůz ?

Představení a poděkování FXstreet.cz

Praktická ukázka: Take-Profit, který o procento nebyl

Analýza dopadu vyhlašovaných zpráv

Jak správně investovat? Deset rad Rozumného investora

Jak to vidíte (EURGBP) 8 ?

Jak vypočítat ukazatel Návratnosti investice (ROI)?

Zvyšování úrokových sazeb láká ke Carry Trade strategii, na co si však dát pozor?

Tak šel čas: 22 týden 2012

Vzdělávací články

VIDEO: Čtyři tajemství PRICE ACTION (trading průvodce)

RebelsFunding: Recenze a hodnocení prop trading firmy

Zajímavá data z prop tradingu: 7 % traderů dosáhlo výplaty

VIP zóna: Reakce trhů na institucionální objednávky za duben

Září 2024: Další ziskový měsíc pro klienty VIP zóny FXstreet.cz

Trading pro začátečníky

Příležitosti na komoditách pro rok 2025: Zlato, stříbro a kakao

Trading psychologie: Brett Steenbarger a vnitřní dialog

Strategie Smart Money: Imbalance - Fair Value Gap (7. díl)

FXstreet.cz v magazínu MontyRich

VIDEO: Čtyři tajemství PRICE ACTION (trading průvodce)

RebelsFunding: Recenze a hodnocení prop trading firmy

Zajímavá data z prop tradingu: 7 % traderů dosáhlo výplaty

VIP zóna: Reakce trhů na institucionální objednávky za duben

Září 2024: Další ziskový měsíc pro klienty VIP zóny FXstreet.cz

Trading pro začátečníky

Příležitosti na komoditách pro rok 2025: Zlato, stříbro a kakao

Trading psychologie: Brett Steenbarger a vnitřní dialog

Strategie Smart Money: Imbalance - Fair Value Gap (7. díl)

FXstreet.cz v magazínu MontyRich

Tradingové analýzy a zprávy

Carney: Kanada by nikdy neměla zapomenout na zradu od USA

Trump za 100 dní přišel o důvěru Američanů v prezidentovu ekonomickou politiku

Připravuje se zlato na změnu trendu?

Forex sentiment 29.4.2025

FTSE 100 - Intradenní výhled 20.11.2024

Intradenní Price Action patterny na bitcoinu 29.4.2025

Forex: Bank of America otevřela long na EUR/USD

VIDEO: 🔴 Začíná raketová jízda 🚀 | Připravte se na obří pohyby 📈 | Trump to spustil 😱 | Dolar kolabuje 💥

Intradenní Price Action patterny na EUR/USD 4.1.2024

USD/JPY - Intradenní výhled 8.2.2016

Carney: Kanada by nikdy neměla zapomenout na zradu od USA

Trump za 100 dní přišel o důvěru Američanů v prezidentovu ekonomickou politiku

Připravuje se zlato na změnu trendu?

Forex sentiment 29.4.2025

FTSE 100 - Intradenní výhled 20.11.2024

Intradenní Price Action patterny na bitcoinu 29.4.2025

Forex: Bank of America otevřela long na EUR/USD

VIDEO: 🔴 Začíná raketová jízda 🚀 | Připravte se na obří pohyby 📈 | Trump to spustil 😱 | Dolar kolabuje 💥

Intradenní Price Action patterny na EUR/USD 4.1.2024

USD/JPY - Intradenní výhled 8.2.2016

Témata v diskusním fóru

Top 3 nejobchodovanější měny

Indikatory - download

Aktuální obchodní strategie pro EUR/USD, GBP/USD a ropu WTI

Regulace a role centrálních bank na forexu

EUR/USD

3 angle fx

Výběr z nedělní přípravy: EUR/JPY, EUR/NZD a EUR/CHF

Kdy se raději vyhnout obchodování?

Váš obchodní deník?

Exness

Top 3 nejobchodovanější měny

Indikatory - download

Aktuální obchodní strategie pro EUR/USD, GBP/USD a ropu WTI

Regulace a role centrálních bank na forexu

EUR/USD

3 angle fx

Výběr z nedělní přípravy: EUR/JPY, EUR/NZD a EUR/CHF

Kdy se raději vyhnout obchodování?

Váš obchodní deník?

Exness

Odborná literatura

Krotitelé trhů - Inspirujte se příběhy George Sorose, Warrena Buffetta a Paula Volckera

Krotitelé trhů - Inspirujte se příběhy George Sorose, Warrena Buffetta a Paula Volckera

Odborné kurzy a semináře

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

reklama