Je třeba si ale uvědomit, že rubl není volně směnitelnou měnou, mír zdaleka není hotovou věcí, Evropa stále drží zmrazených přes 200 mld. eur devizových rezerv a není prozřetelné se domnívat, že i po případném klidu zbraní se obchod vrátí do „business as usual“ z února 2022.

Vývoj měnového páru USD/RUB:

Měnový pár USD/RUB se dostává příliš nízko v porovnání se svou fundamentální hodnotou a v případě zavedení volné směnitelnosti by jej pravděpodobně čekalo oslabení. Ruská centrální banka sice drží úrokové sazby na vysokých 21 %, ale zkrátka 85 rublů za americký dolar je ve srovnání s 77 rubly před válkou příliš málo. Když vezmeme v potaz vysokou ruskou inflaci (50 % za posledních 5 let), nižší ceny ropy, výrazný pokles vyvezeného plynu (který není možné fyzicky obnovit), předluženost ruského soukromého sektoru s rizikem pro místní bankovní sektor a jestřábí politiku Fedu, můžeme ve většině možných scénářů čekat opětovný růst USD/RUB.

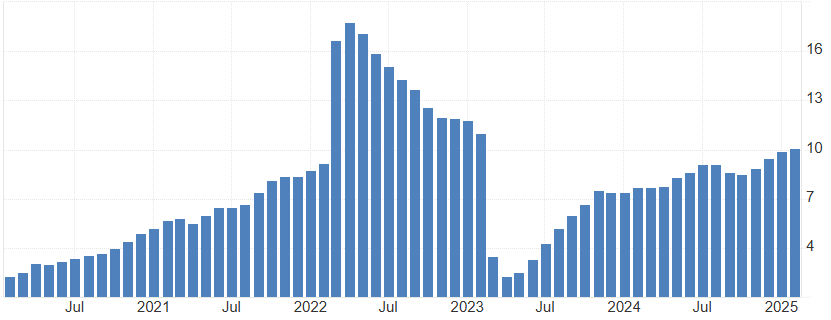

Meziroční vývoj inflace v Rusku (v %):

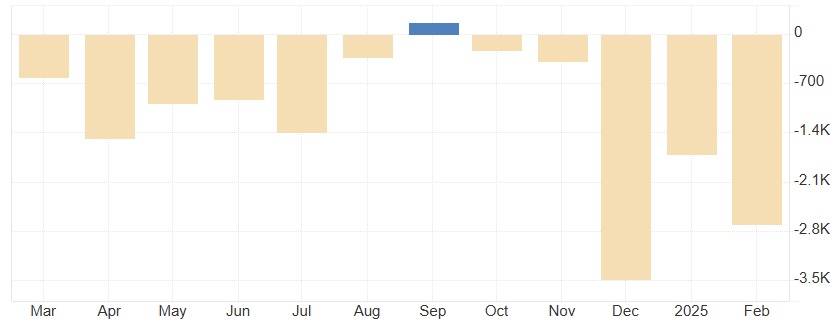

Silný rubl znamená nižší příjmy Kremlu za vyvezené energie a výrazně zhoršené saldo hospodaření. Za první 2 měsíce letošního roku vzrostly příjmy jen o 6 %, zatímco výdaje krmené obranou, sociálními dávkami a odměnami vojáků se zvýšily meziročně rovnou o 40 %. Výsledkem je schodek 2,7 bilionu rublů, přičemž na celý rok 2025 je schválený rozpočet jen 1,2 bilionu rublů.

Vývoj schodku rozpočtu ruské státní pokladny (v mld. RUB):

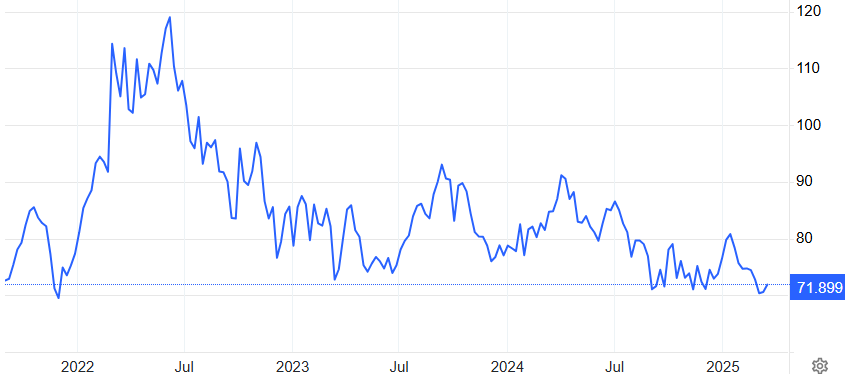

Řešení na růst příjmů ruského ministerstva financí skrz navýšení vývozů ropy přitom nebude efektivní, i pokud by se povedlo obcházet sankce. Vyšší dodávky na nasycený trh by tlačily cenu ještě níže a celkové vývozní inkaso Ruska by klesalo. Jedinou kombinací, která by dokázala posunout cenu ropy výše, aniž by uškodila Rusku (a rublu), se nabízí snížení těžby jinde.

Kartel OPEC však chce těžbu spíše navyšovat, volné kapacity jsou stále vysoké. Zbývá tedy americký tlak a sankce na Írán, Venezuelu, nebo snad i Kanadu?! S bezprecedentními kroky a otočkami v geopolitice amerického prezidenta Donalda Trumpa, které přicházejí na denním pořádku, už bychom se neměli divit ani takovým možným krokům, jakými by byly sankce na vývoz kanadské ropy.

Vývoj ceny ropy Brent:

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: oilprice.com, tradingeconomics.com, Financial Times