Akcie evropských bank v reakci na tuto zprávu klesaly a stále se drží na výrazně nižších úrovních. Riziko zesplatnění ruského dluhu, které by vyvolalo vlnu bankrotů napříč finančním systémem, je však malé.

Dluh Kremlu denominovaný v zahraničních měnách činí zhruba 40 mld. USD, z toho asi 20 mld. USD drží zahraniční věřitelé. Objem možných opravných položek k těmto dluhopisům tedy dokáží americké, evropské i japonské banky bez problému vstřebat. Přijaté platby v rublech navíc dokáží věřitelé dříve nebo později konvertovat do tvrdé měny, rizikem zůstává akorát měnový kurz.

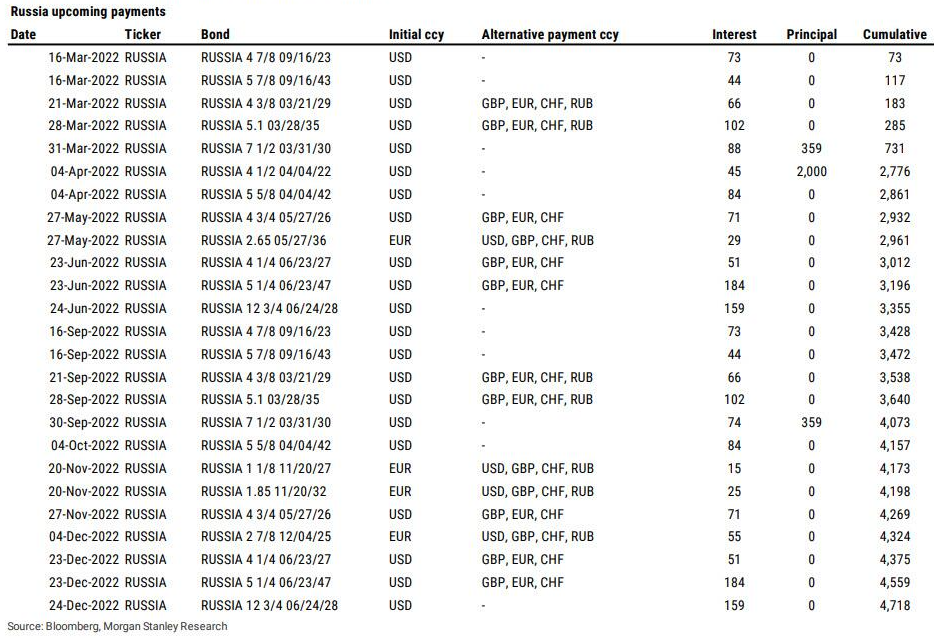

Závazky z dluhopisů Ruska v zahraniční měně v roce 2022:

Dopad samotného „vyhlášení bankrotu“ by tím pádem měl mít na akcie bank jako celek minimální vliv. Mohou se však najít finanční instituce, které drží vysoký objem aktiv nebo derivátů navázaných na ruský dluh a které se dostanou do problémů. Transparentní a konzervativně řízené instituce bez poboček v Rusku v tomto ohledu rizikové nejsou.

Situace není srovnatelná s rokem 1998, kdy Rusko zbankrotovalo a globální finanční sektor dostal ránu. I přes snížení ratingu do pásma SD totiž zůstává Rusko solventní. Sankce Západu prozatím omezily jen likviditu při nakládání s devizovými rezervami a dalšími zásobami zahraniční měny. Pro omezení dlouhodobé schopnosti splácet své závazky by musel zbytek světa odstřihnout Moskvu od příjmů za prodej ropy a plynu, které stále proudí ve stovkách milionů USD denně, a které se zvyšují s rostoucími cenami.

Rozpad objemu zahraničního obchodu Evropské Unie a Ruska (v mld. EUR za dané roky):

Splátka dluhopisu ve výši 2 mld. USD načasovaná na začátek dubna byla právě jednou z motivací Ruska o co největší posílení domácí měny. Pokud za 1 dolar zaplatilo Rusko pouze 80 rublů v uměle stlačeném kurzu, může si gratulovat. A také může nyní nechat oficiální kurz USD/RUB růst, protože další platby úroků a jistiny v zahraniční měně do konce roku budou nízké (viz tabulka výše).

Nadále ale platí silné omezení kapitálových kontrol, Rusko nenechává svou měnu volně směnitelnou na forexu, stejně tak s ruskými akciemi nemají povoleno obchodovat zahraniční tradeři.

Vývoj měnového páru USD/RUB:

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: Economist, Eurostat, Zerohedge, tradingeconomics.com, Reuters