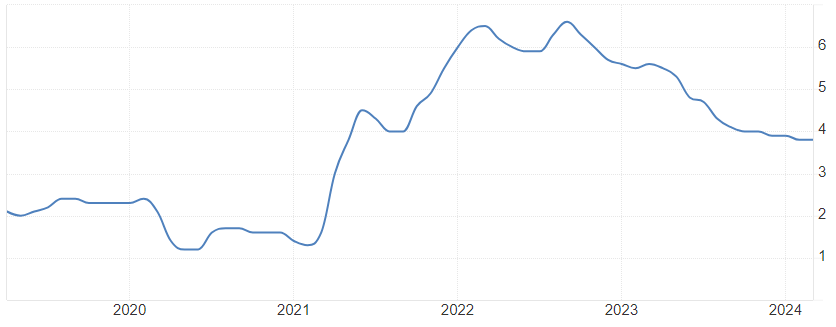

Očekávaný pokles dubnové jádrové inflace na 3,6 % není zase až tak povzbudivý, protože by měl být způsobený především vysokou loňskou srovnávací základnou, nikoliv samotným zvolněním tempa růstu cen.

Meziroční vývoj jádrové inflace CPI v USA:

Optimisticky naladěné holubice, které si slibovaly od letoška pokles úrokové míry v USA až o 1,50 %, srazil zejména opětovný růst cen rezidenčních nemovitostí. Ve Spojených státech se málo staví, imigrace je vysoká, a proto i přes vysoce úročené hypotéky zdražují domy a byty. Do spotřebitelské inflace se ceny bydlení z rezidenčního trhu propisují se zpožděním a bohužel jak nájemné, tak i imputované nájemné („shelter“) zůstanou tahounem jádrové inflační složky i nadále. Poslední data z února ukazují na meziroční růst o 7,3 %.

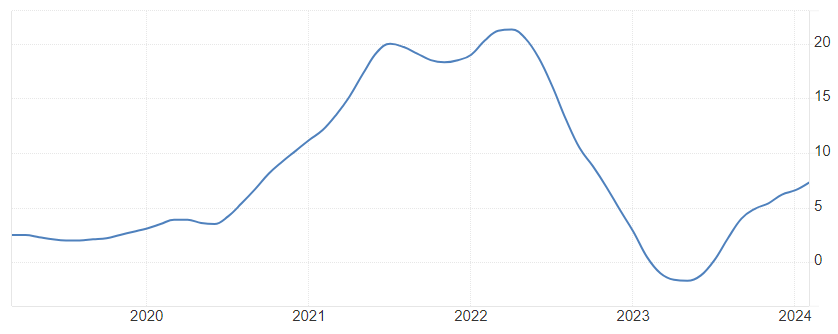

Meziroční vývoj růstu cen rezidenčních nemovitostí ve velkých městech USA (S&P Core Logic Case-Shiller 20-City):

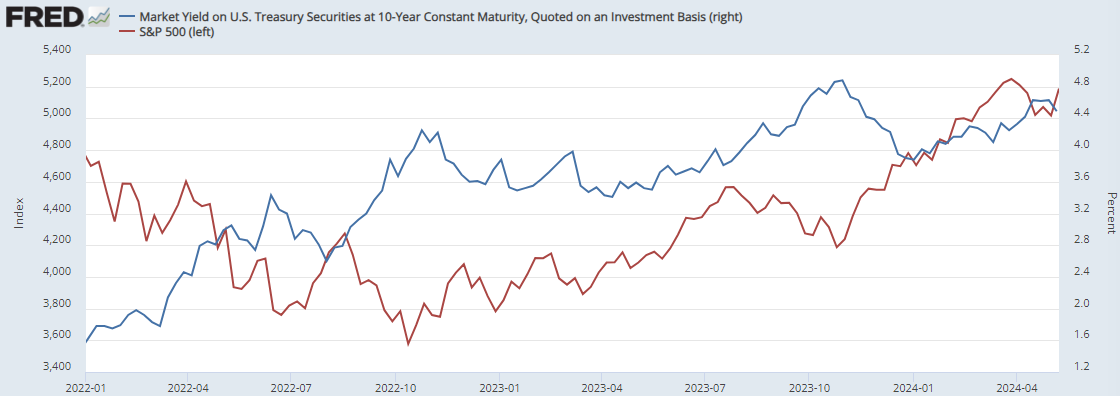

Ochlazení inflace ve službách tak bude běh na dlouhou trať a americká centrální banka (Fed) se zřejmě neobejde bez dočasného zvýšení nezaměstnanosti a také poklesu akciového trhu. Ceny akcií (znovu) překvapivě nereagují na výhled vyšších úrokových sazeb. Index S&P 500 prozatím letos posílil o 10 %, zatímco výnos 10letých amerických vládních dluhopisů vzrostl z 3,86 na 4,48 % p.a. Wall Street svým optimismem, který šponuje ceny akcií stále výše za jakýchkoliv okolností, víceméně kazí Fedu jeho zpřísněnou měnovou politiku. Domácnostem roste bohatství, dále utrácejí za zboží, služby i domy a inflace zůstává nezdravě vysoko.

Porovnání vývoje výnosu 10letých amerických vládních dluhopisů (modře) a akciového indexu S&P 500 (červeně):

První holubice zpomalující americké ekonomiky přišla z dubnového payrolls reportu, který ukázal na mírně rostoucí nezaměstnanost a zvolnění růstu mezd i pracovních míst. Jedna statistika ale centrální bankéře nepřesvědčí, že se inflace časem zkrotí sama a že by mohli začít se snižováním úrokových sazeb.

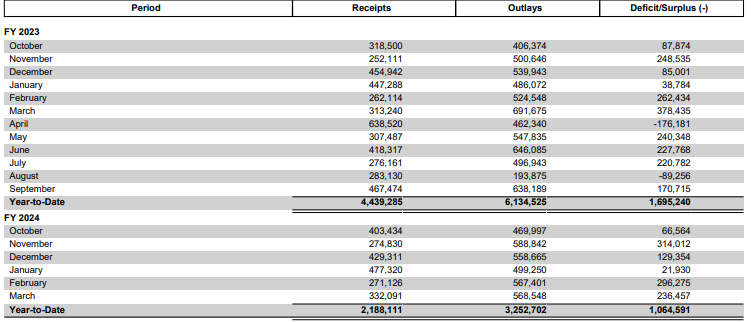

Ony pokračující hluboké deficity federálního rozpočtu (6-7 % HDP), boom vývozu zbraní z USA nebo zvyšování cel na dovoz z Číny pumpují cenovky i ekonomiku ještě výše. Navíc případná výměna v Bílém domě v listopadu by tyto 3 proinflační faktory spíše zesílila, než zeslabila. Pravděpodobnost toho, že se letos žádného snížení úrokových sazeb nedočkáme, pomalu roste – a to není dobrá zpráva pro akciový trh.

Vývoj hospodaření americké federální vlády, měsíčně v mil. USD:

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: FRED, tradingeconomics.com, Bureau of Labor Statistics, Monthly Treasury Statement