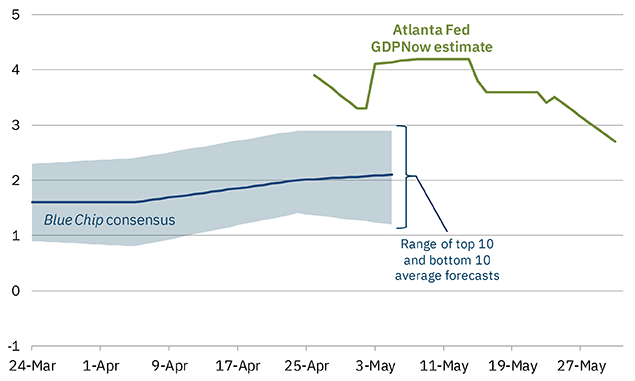

Spotřebitelské výdaje amerických domácností zpomalily, stejně tak i jádrový cenový index preferovaný Fedem. HDP v druhém čtvrtletí tak bez podpory amerického spotřebitele zřejmě nebude nijak oslnivý. Odhad jeho růstu, který na základě příchozích dat upravuje pobočka Fedu v Atlantě, v pátek klesl z anualizovaného růstu 3,5 % na 2,7 %.

Vývoj odhadu růstu reálného amerického HDP v Q2/2024 (sezónně očištěno, anualizováno):

Uvidíme, jestli hned pondělní index ISM v průmyslu naváže na obdobný PMI index z Chicaga, který v pátek propadl na pouhých 35,4 bodu, nejhorší výsledek od covidového celoplošného lockdownu. Recese v průmyslovém sektoru spolu s případnými dezinflačními tendencemi by samozřejmě přiblížila uvolnění měnové politiky americkou centrální bankou.

Otázkou ale je, jestli budou investoři stále tak optimističtí a i přes červené indikátory ukazující razantní ochlazení poženou stále akcie vzhůru. Minimálně společnosti z výrobních sektorů by se měly slabého ISM indexu bát a nehledět jen na výhled úrokových sazeb.

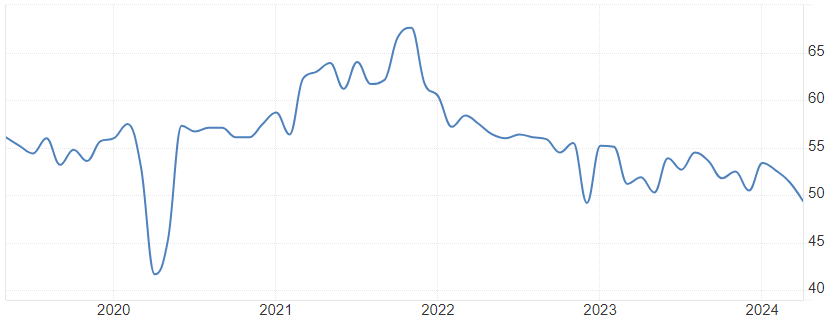

Vývoj indexu ISM ve službách v USA:

Ve středu přijde na řadu ISM index ve službách. Ten negativně překvapil už minulý měsíc, kdy klesl pod hranici expanze 50 bodů, což je pro americký sektor služeb (mimo Covid) ojedinělé a naznačuje problémy konjunktury. Jakékoliv číslo pod 50 by tedy bylo zklamáním a jasným recesním indikátorem.

Reakce akcií na takové makro ochlazení zřejmě byla ještě pozitivní a indexy S&P 500 i Nasdaq by měly zapsat zisky. Americký dolar by však trpěl, pokud by se ukázalo, že Fed bude muset snižovat sazby hned v závěsu za Evropskou centrální bankou. Náznaky recese v USA by pomohly eurodolaru zpět ke kurzu 1,10, na kterém otevíral letošní rok.

Vývoj měnového páru EUR/USD (4hodinový graf – H4):

Silná váha v podobě NFP reportu z amerického trhu práce bude zveřejněna tradičně první pátek v měsíci. U růstu mezd i nových pracovních míst také v předchozím měsíci došlo ke zpomalení. Průměrná hodinová mzda vzrostla pouze o 3,9 % meziročně a trendově se vrací do předcovidového normálu v pásmu 3,0-3,5 % (viz graf).

Vývoj meziročního růstu průměrné mzdy v americké ekonomice (v %):

Tento růst ve výplatách zaměstnanců je dlouhodobě udržitelný a je v souladu s dvouprocentní inflací a 1,0-1,5 % ročním zvyšováním produktivity, což je aktuálně dosažitelné i díky boomu umělé inteligence, která by měla produktivitě pomáhat. Trh práce tak je už relativně blízko rovnováze, se kterou by měli být spokojení i centrální bankéři. Nutno dodat, že míra nezaměstnanosti také mírně stoupla na 3,9 % z lokálního minima 3,4 % před 12 měsíci. Další případný růst nezaměstnanosti by mohl ubezpečit Fed, že se ekonomika USA již tolik nepřehřívá a nepotřebuje tedy tak restriktivní měnovou politiku.

Tento týden se kromě zmíněných amerických indikátorů vyplatí sledovat i výsledek zasedání ECB ve čtvrtek a o víkendu volby do Evropského parlamentu. Dopadu voleb na euro a evropské akcie se budeme věnovat v pátek.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: MT4, tradingeconomics.com, forexfactory.com, Atlanta Fed