Jestli se budou prohlubovat, mohou investoři na překonání dosavadních maxim na nějakou dobu zapomenout.

Vývoj ceny zlata za posledních 6 měsíců (v USD/oz):

V první řadě jde o vidinu zastavení války na Ukrajině. Samotné geopolitické snížení rizika cenu zlata příliš nepodporuje. O to více, když jde o Rusko, které je jedním z předních těžařů cenných kovů a případné uvolnění sankcí by mělo za důsledek zvýšení nabídky žlutého kovu. V případě dosažení udržitelné mírové dohody by mohlo zlato ztratit vyšší jednotky procent.

Důvodem ke snížení ceny zlata bylo i mírné posílení amerického dolaru. Vzhledem ke kotaci v USD je zlato tradičně silně negativně korelované právě s kurzem dolaru. Případná jestřábí rétorika ze strany americké centrální banky (Fed) kvůli navyšování inflace z důvodu dalšího zavádění cel a jiných obchodních překážek vládou Donalda Trumpa by zlato nebyla dobrou zprávou. Technicky se také pro některé tradery hodila situace k realizaci slušných zisků.

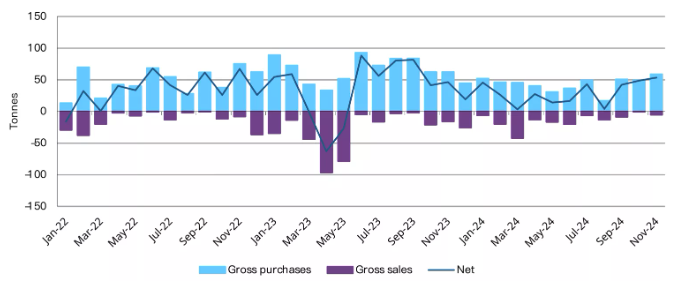

Poptávka ze strany centrálních bank (především z Číny, Turecka, Indie, Polska a Česka) však zůstává silná a ke konci loňského roku zrychlila na průměrné čisté nákupy 50 tun měsíčně, což činilo celých 18 % celosvětové těžby. Tito kupci se víceméně neohlížejí na cenu a jsou pojistkou pro býky, protože by neměli nechat trh vyklesat příliš nízko.

Vývoj čistých nákupů zlata ze strany centrálních bank (měsíčně, v tunách):

Když si shrneme aktuální faktory pro a proti koupi zlata, můžeme se držet jedné z hlavních investorských pouček a „nechytat padající nůž“. V závislosti na vývoji vyjednávání v rusko-ukrajinské válce, krocích Fedu a síle amerického dolaru se dá přemýšlet o koupi na supportu okolo 2600 USD, pokud tam zlato vyklesá. Na dlouhodobý medvědí trend to ale vzhledem k pokračující zvýšené inflaci a obřímu zadlužení americké federální vlády nevypadá.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: tradingeconomics.com, gold.org, PBoC, Reuters