Boom poptávky domácností v maloobchodě i ve službách byl sice s poklesem inflace očekávaný, ale takové tempo, jaké nabrala v březnu, překvapilo snad i ty největší optimisty. Maloobchod meziročně přidal 6,1 %, služby 3,2 % - HDP za první čtvrtletí tak zřejmě bude revidováno vzhůru.

Meziroční vývoj růstu maloobchodních tržeb v České republice:

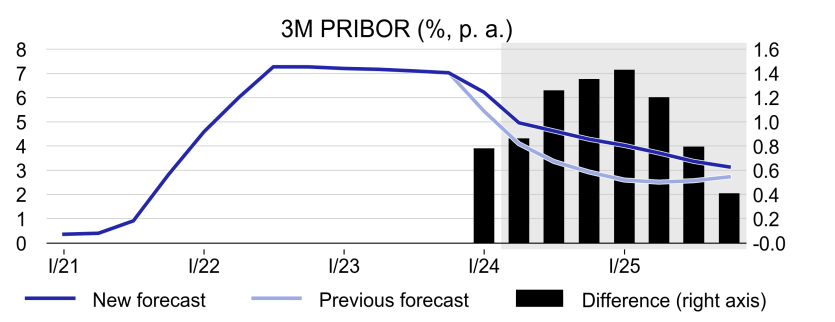

Česká národní banka (ČNB) na svém posledním zasedání minulý týden sice snížila hlavní úrokovou sazbu z 5,75 % na 5,25 %, ale výrazně zbrzdila výhled na další prudké uvolňování měnové politiky. Na konci roku se tak podle poslední prognózy dočkáme sazeb okolo 4,00 %, což je pro korunu samozřejmě pozitivní zpráva. Zapláčou však nakupující nemovitostí – střednědobé sazby již několik týdnů rostou a hypotéky se pod 5,00 % v průměru letos zřejmě nepodívají. Znovu se tak potvrzuje, že trhem hýbe nikoliv samotné snížení sazeb, ale změna v očekávání a tato indikace z ČNB šla jednoznačně jestřábím směrem.

Porovnání vývoje předpokládaných úrokových sazeb v zimní (tyrkysově) a jarní (modře) prognóze ČNB:

Jenže měnový pár má pokaždé dvě strany mince. Problémem je, že i v eurozóně revidují výhled úrokových sazeb směrem vzhůru. Ve finále tak pro další posilování koruny není příliš důvodů. Např. při pohledu na rozdíl mezi výnosy 10letých českých a německých vládních dluhopisů nevidíme žádný významný růst. Český korunový dluh nabízí stále okolo 1,50 % p.a. více než německý eurový dluh, to není žádná atraktivní přirážka, která by směřovala kapitál do Česka.

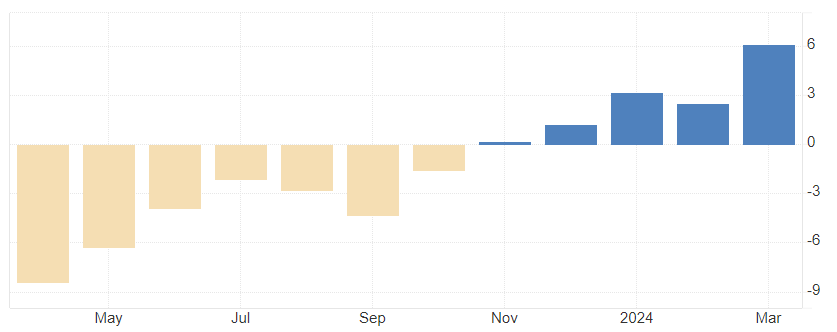

Vývoj spreadu mezi výnosy českých a německých 10letých vládních dluhopisů (v bps):

I přes výše zmíněné oživení spotřeby však strádá hlavní článek české přidané hodnoty a exportu, průmysl. Při zostřující se konkurenci, rostoucích mzdách, snižování zásob a ohromných nadbytečných kapacitách v Číně bude pro domácí podniky velice těžké zvyšovat výrobu, pokud zůstane měnový pár EUR/CZK pod 25,00. Průmysl v březnu meziročně odepsal 2,7 % a může pouze doufat, že oživení spotřebitelské poptávky v celé Evropě se propíše i do stabilizace německého průmyslu, který začne více objednávat v tuzemsku.

Aktuálně tedy proti sobě působí na kurz koruny dvě relativně podobně silné skupiny faktorů. Pro posílení hovoří silná poptávka domácností, jestřábí přístup ČNB včetně specifického „rašínovského“ vystupování pana guvernéra a zvýšený optimismus v koupi i cenovém vývoji bytů.

Naopak směrem na slabší úrovně korunu tlačí až překvapivě slabá inflace, vládní konsolidační balíček (jehož dopady se budou během roku zintenzivňovat), zmíněný slabý průmysl i revize úrokových sazeb vzhůru v zahraničí. Bude záležet na dalším vývoji, které z těchto faktorů převáží. Nyní můžeme považovat měnový pár EUR/CZK u 25,00 v blízkosti své střední hodnoty, ani překoupený, ani přeprodaný.

Vývoj měnového páru EUR/CZK (denní graf – D1):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: MT4, ČNB, worldgovernmentbonds.com, tradingeconomics.com