Z tiskové konference totiž byla cítit nervozita, že přílišného uvolnění měnové politiky se letos nemusíme dočkat. ČNB pravděpodobně bude držet sazby blízko aktuální úrovně déle a dá koruně prostor k dalšímu posílení.

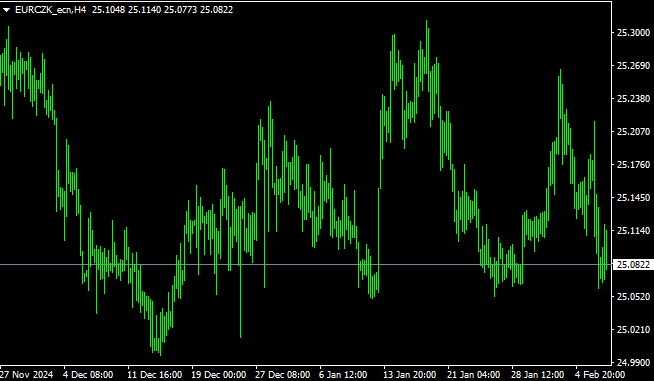

Vývoj měnového páru EUR/CZK (4hodinový graf – H4):

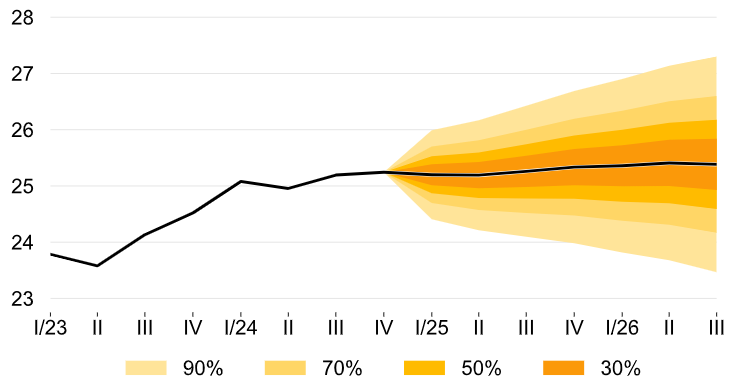

Nově zveřejněná „zimní“ prognóza ČNB sice počítá s postupným poklesem sazeb na 3,00 % ke konci letošního roku, analytici už do ní ale nestihli započítat velmi jestřábí makroekonomické statistiky, se kterými tento týden přišel ČSÚ.

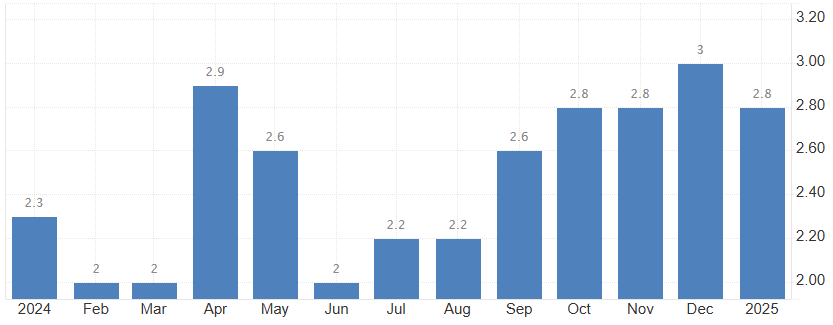

Zaprvé došlo k vyššímu než očekávanému novoročnímu přecenění spotřebitelských cen v tuzemské ekonomice. Prognóza počítá s lednovou meziroční inflací 2,5 %, ta ale podle předběžného odhadu statistiků dosáhla 2,8 %. Lednové nacenění služeb od hotelů, přes fitness centra po kadeřnice navíc vydrží ve výpočtu inflace po celý rok. Zklamáním byly především ceny elektřiny, které nepomohly cenám příliš dolů.

Meziroční vývoj inflace v ČR:

Kromě inflace byl závěr roku silný jak v průmyslu, tak i ve stavebnictví a maloobchodě. Meziroční růst HDP v Q4 tak může být revidovaný z 1,6 % vzhůru. To je výsledek v tváří v tvář německému poklesu nadmíru překvapivý. Spotřebitelé by díky svižnému růstu reálných mezd mohli držet ekonomiku nad vodou i v letošním roce a spolu s rostoucími cenami nemovitostí držet ČNB v opatrnější a jestřábí náladě.

Vývoj meziročního růstu maloobchodu v ČR:

Česká ekonomika loni dosáhla nejvyššího přebytku obchodní bilance ve své historii ve výši 223 mld. Kč. To je další argument, proč by měnový pár EUR/CZK mohl překonat psychologickou hranici 25 korun za euro směrem dolů a prorazit tak i silný support, který se kolem této hranice zformoval. Evropská centrální banka (ECB) totiž zřejmě bude snižovat úrokové sazby rychleji ve vleku recese v Německu.

Aktuální prognóza ČNB vývoje měnového páru EUR/CZK:

Rizikem ale samozřejmě zůstávají možné zvýšení cel na dovoz zboží do USA z Evropské Unie. Výhodou českého autolandu je sice fakt, že továrny Škoda, Hyundai ani Toyota nevyrábí přímo pro americký trh, ale subdodavatelé navázání na německé výrobce by mohli trpět a snižovat tak výkon průmyslu i zahraničního obchodu. Po zkušenostech s Kanadou a Mexikem, pro které nakonec Donald Trump zvýšení cel odložil, by nemusely být dopady ochranářské politiky USA tak zásadní. Navíc v okamžiku, kdy Evropa výrazně navyšuje dovozy amerického zkapalněného zemního plynu.

Tomáš Raputa

Analytický tým FXStreet.cz

Zdroje: ČNB, ČSÚ, MT4, tradingeconomics.com, Bloomberg