Obchodníci s korunou totiž čekají v příštím roce mnohem větší holubičí smršť. 2leté korunové úrokové swapy jsou naceněny pouze na 4,45 % p.a. A to se bavíme o průměru, tím pádem v Q1/2025 by měly podle dnešního očekávání klesnout sazby pod 4 %. Na takové razantní uvolnění měnové politiky nebude stačit jen 25 bps na každém následujícím zasedání, těch je totiž jen 8 ročně.

Vývoj výnosu 2letých českých vládních dluhopisů (v % p.a.):

Zdá se tedy, že koruna na pokles sazeb připravená je. Postupné utahování úrokového diferenciálu s eurozónou (ECB zatím o poklesu sazeb jen výhledově přemýšlí) však může přinést prodeje korun z reálné ekonomiky. Společnosti i domácnosti si budou brát více korunových úvěrů, spořící účty přestanou být tak zajímavé a jejich zůstatky se budou vyměňovat za eura a dolary, aby mohly být investovány do zahraničních akcií a dluhopisů. Eurové úvěry se budou muset splácet a tato eura budou chybět na trhu.

Je pravděpodobné, že bez podpory centrální banky se koruna posune na slabší úrovně do pásma 25,00-26,00. Inflace byla v posledních 4 letech výrazně vyšší než v eurozóně (o 17 %). Za současného měnového kurzu, který je o 4 % silnější než před covidem, je naše ekonomika drahá, což můžeme vidět jak při srovnání cenovek v obchodech, tak ve slabém oživení exportu, zahraničních investic nebo příjezdového turismu.

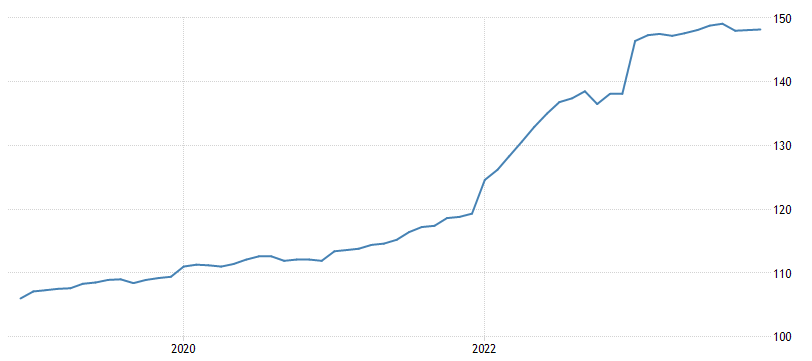

Vývoje cenové hladiny CPI v České republice:

Vývoje cenové hladiny CPI v eurozóně:

Můžeme být rádi, že postupem času naše cenová i mzdová hladina konverguje k Německu a Rakousku, ale tempo posledních let je příliš rychlé a je jedním z důvodů, proč české HDP jako jediné v EU nepřekonalo svou hladinu z Q4/2019. Další oslabení měny by si česká ekonomika zasloužila i přes dogmatický postoj guvernéra ČNB směrem k silné koruně. Taková depreciace do 5 % inflaci směrem vzhůru nijak zvlášť neposune. Ani posílení ke 23 korunám za euro totiž cenový vývoj neposunulo výrazně opačným směrem.

Vývoj měnového páru EUR/CZK (denní graf – D1):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: MT4, tradingeconomics.com, worldgovernmentbonds.com