Měnové krize od 90. let po současnost

V souvislosti s nedávným prudkým pádem ruského rublu jsme se podívali do historie a shrnuli pro vás výběr největších hospodářských krizí ve světě od 90. let, která byla doprovázena také velkými měnovými turbulencemi. Na následujících řádcích se podíváme na jejich společné znaky a ukážeme si, jakou obchodní strategii zvolit při potenciálním příchodu měnové krize.

MEXIKO 1994 - Koncem roku 1994 vypukla v zemi ekonomická krize, jejímž hlavním projevem byl prudký pokles hodnoty nového pesa vůči USD. Mezinárodní měnový fond (MMF) a další instituce přislíbily Mexiku pomoc v okamžiku, kdy se země ocitla před problémem neschopnosti proplácet v dolarech státní dluhopisy. Vláda přijala soubor drastických hospodářských opatření zaměřených na překonání krize. Jeho cílem bylo především umožnit ústřední bance, aby obnovila své rezervy, a udržet stabilní kurz mexické měny. Tento cíl se sice v druhém pololetí roku 1995 podařilo naplnit, na hodnoty před vypuknutím měnové krize se však mexické peso ani zdaleka nedostalo.

Vývoj měnového páru USD/MXN (modře, pravá osa) a mexických devizových rezerv (červeně, levá osa):

Jak poznat přicházející devalvaci? Dlouhodobé zafixování nominálního kurzu ve spojení s vysokou inflací obvykle vede k prudkému snížení konkurenceschopnosti domácích podniků. Výsledkem je poté pokles exportů a hluboký deficit na běžném účtu. Až deficit dosáhne určitého tolerančního pásma (za kritickou hranici bývá považováno 6 % HDP), zahraniční kapitál raději přestane tento schodek financovat a zemi na pokrytí dovozů a platbu zahraničních dluhů zbývají pouze devizové rezervy. Posledním krokem pak bývají spekulace finančního trhu, které „vyždímají“ poslední zbytky rezerv a centrální banka je nucena zafixovaný kurz opustit.

V tomto případě byla mexická měnová krize jako z učebnice. Podobný průběh měly také krize v jihovýchodní Asii i v České republice v roce 1997. K prudkému oslabení měny ale může dojít i v zemi s přebytkem běžného účtu, pokud se k ní finanční trhy obrátí zády, což je právě případ aktuálních turbulencí na ruském rublu.

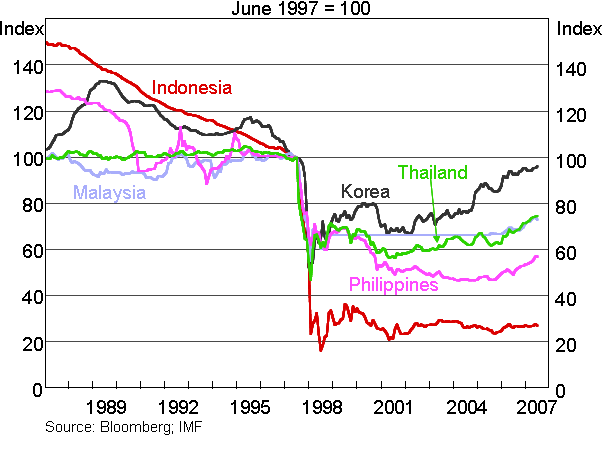

JIHOVÝCHODNÍ ASIE 1997- Asijské krizi předcházela série bankrotů v Jižní Koreji. Pády asijských měn odstartovalo Thajsko, kde byl 2. července 1997 thajský bát (baht - THB) po prudkém poklesu převeden na plovoucí kurz. Následoval odliv spekulativního kapitálu a mnoho bank a podniků se dostalo do problémů či bankrotů. Krize zasáhla i další "asijské tygry" (Malajsii, Filipíny, Indonésii a Hongkong) a zpochybnila hodnocení jejich ekonomik jako hospodářský zázrak. Též Japonsko zažilo velký otřes po bankrotu čtyř významných finančních institucí. "Černý čtvrtek" 23. října na hongkongské burze a následný pád na burzách v Evropě a v Americe rozšířil krizi i na další světové měny včetně české koruny.

Dlouhodobý vývoj hodnoty asijských měn vůči USD:

Jaké obchodní strategie se držet, když měnová krize přichází? Držet v roce 1997 dlouhou pozici v měnovém páru USD/THB a čekat na onu pomyslnou poslední kapku, která pošle thajský baht do hlubin, nemusela být ta nejlepší strategie. Přesný okamžik uvolnění fixu totiž není předem známý a centrální banky se v posledním stádiu snaží nalákat kupce své měny na vysoké úrokové sazby. Long pozice na USD/THB by nás proto stála velké množství swapových bodů, které bychom museli platit i několik týdnů či měsíců.

Lepší strategie se proto při spekulaci na prudké oslabení zafixované měny nabízí použitím příkazu buy-stop, který nakoupí měnový pár při proražení určitého vyššího kurzu. Nastavení příkazu buy-stop 1-2 % nad fixovaný kurz vám nijak neblokuje potřebný kapitál, není potřeba platit swapové body, ale přitom dává možnost téměř plně participovat na následném proražení zafixované hranice.

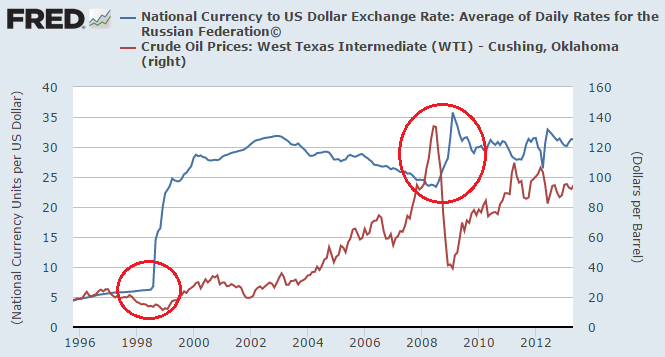

RUSKO 1998, 2008, 2014 - V srpnu 1998 vláda a centrální banka oznámily změnu politiky směnného kurzu rublu, spočívající v uvolnění kurzu a vzdání se tlaků na jeho devalvaci. Součástí protikrizových opatření bylo i 90denní moratorium na splácení zahraničního dluhu, země se dostala do finanční krize. Otřesy v Rusku byly prohloubeny i asijskou krizí, poklesem cen ropy a klesající důvěrou zahraničních investorů. Krize vedla až k demisi vlády. V chaosu se Rusko potácelo rovněž během světové finanční krize v roce 2008, kdy pád rublu vedl k uzavírání bank a ke ztrátě úspor obyvatelstva.

Porovnání vývoje měnového páru USD/RUB (modře, levá osa) a ceny ropy WTI (červeně, pravá osa) v letech 1996 – 2013:

V současnosti vyvolal paniku v zemi strmý pád rublu, měna poprvé v historii prolomila hranici 80 rublů za dolar a během loňského roku ztratila polovinu své hodnoty. Kombinace 60% poklesu cen ropy i nedůvěry investorů kvůli zapojení Ruska v ukrajinském konfliktu si vybrala svou oběť právě na měnových trzích. Pokles rublu prozatím tlumí vysoké naakumulované devizové rezervy ruské centrální banky, ale ani suma 375 mld. USD není v dnešních měřítkách bezedná.

LATINSKÁ AMERIKA 1999, 2002 - Již v roce 1982 vysoká zadluženost části latinskoamerických zemí (Mexika, Brazílie a Argentiny) vedla k jejich platební neschopnosti. Problémy se znovu vrátily nejenom do zmíněného Mexika (1994), ale také do Brazílie, kde koncem roku 1998 prudce poklesly devizové rezervy, a centrální banka musela devalvovat. Brazilský real ztratil na přelomu století 75 % své původní hodnoty.

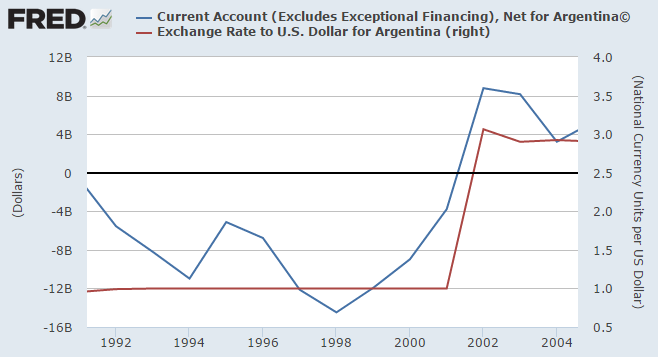

Argentina zažila v roce 2002 hlubokou ekonomickou krizi s devalvací, která navíc kvůli vysokým půjčkám argentinské vlády v amerických dolarech skončila v té době největším státním bankrotem na světě. Jak je vidět z grafu, Argentina se celá 90. léta potácela v chronickém deficitu běžného účtu – jediným řešením bylo rozvázání příliš optimistického kurzu 1:1 s americkým dolarem. V následujících letech se již místní peso obchodovalo vůči USD 1:3.

Porovnání vývoje argentinského běžného účtu (modře, levá osa) a kurzu argentinského pesa k dolaru (červeně, pravá osa):

Pravdou je, že od argentinského bankrotu se obliba fixování domácích měn vůči americkému dolaru či euru snížila. Potenciálních kandidátů na možný příchod měnové krize tak ubylo, protože fluktuace měnového kurzu u většiny měn zabezpečuje určitou eliminaci nerovnováh v ekonomice.

TURECKO 2001 - Počátkem roku 2001 muselo i Turecko opustit systém pevných směnných kurzů a uvolnit měnu, což snížilo hodnotu turecké liry na polovinu a vedlo k rozkladu finančního systému v zemi. Ta se musela vzdát reformních opatření dohodnutých s MMF při předchozí krizi. Krize likvidity, která si vynutila růst úrokových sazeb a odčerpala většinu devizových rezerv, postihla Turecko již v listopadu 2000. MMF schválil Turecku jeho program reforem a finanční injekci, která jej měla vytáhnout z nejhorší poválečné recese.

Vývoj měnového páru EUR/TRY (měsíční graf – MN):

SVĚTOVÁ FINANČNÍ KRIZE 2008-09 - Od jara 2007 byla ekonomika pod tlakem krize amerických rizikových hypoték, která se postupně přelila do světa. V Evropě začal propad v srpnu 2007 po zprávě francouzské banky BNP Paribas o zmrazení tří fondů, které investovaly na trhu rizikových hypoték v USA. Následoval prudký růst úroků na evropském peněžním trhu a propad akcií i cen komodit. Období bylo poznamenáno vlnou akvizicí, bankrotů a znárodňování finančních institucí. Řada zemí ohlásila záchranné plány zvýšení záruk na bankovní vklady.

Na prahu bankrotu se například ocitl Island, jehož měna spadla na zlomek původní hodnoty. Velice špatně si vedly také měny emerging markets a komoditních producentů, protože ceny komodit během finanční krize doslova propadly. Období se vyznačovalo také vysoce nadprůměrnou volatilitou, kdy některé měnové páry se nepohybovaly v žádném trendu, ale naopak intradenně měnily kurz ve vyšších jednotkách procent.

ŘECKO 2010 - V květnu 2010 balancovalo na pokraji státního bankrotu a muselo požádat Evropskou unii a MMF o úvěrovou pomoc. Výměnou za ni ale musela tamní vláda zavést masivní výdajové škrty, snížit důchody a mzdy a opakovaně zvýšit daně, což prohloubilo recesi. Z té se řecká ekonomika počátkem loňského roku vymanila.

Vývoj měnového páru EUR/USD (měsíční graf – MN):

Dopad řeckých dluhových problémů na hodnotu eura nebyl tak dramatický jako u předchozích měnových krizí. Přece jen Řecko i v nejlepších letech tvořilo pouhá 3 % HDP eurozóny a čistý dopad evropské dluhové krize do kurzu eura mohl být i v nejhorších časech maximálně 15 %.

Závěr

Historicky docházelo k měnovým krizím především u těch zemí, které zvolily fixní měnový režim. Nashromážděné nerovnováhy totiž praskly najednou na rozdíl od plovoucího kurzu, který se přizpůsobuje postupně. Fixní měnový kurz ve své čisté podobě však udržuje čím dál méně zemí – jde především o země Perského zálivu, africké země a částečně i Čínu, jejichž měny jsou navázané na americký dolar. Ekonomiky těchto zemí si však udržují slušný přebytek na běžném účtu a riziko měnové krize u nich bezprostředně nehrozí. Co se naopak týče měn navázaných na euro, tak pokud v blízké době nevstoupí do eurozóny, mohou časem cítit spekulační tlaky na oslabení měny v Chorvatsku a Bulharsku. Jejich ekonomický profil totiž příliš neodpovídá zafixovanému měnovému kurzu.

Tomáš Raputa

Tým FXstreet.cz

Zdroj: Reuters, ČTK, MMF, Bloomberg, FRED

Související články

Čtěte více

-

Kde hledat ten správný fundament?

Tradeři, kteří staví svou obchodní strategii na fundamentální analýze, potřebují pracovat s daty z reálné ekonomiky. Ta je ale někdy obtížné na internetu vůbec najít, natož exportovat do excelu. Dnes si proto ukážeme povedenou databázi americké centrální banky (Fed), ve které můžeme najít rozmanitou sadu dat od mexické obchodní bilance až po finskou průmyslovou výrobu. Při „dolování dat“ se bohužel bez základní znalosti angličtiny neobejdeme. -

Koho finanční trhy potrestají příště?

Existuje rčení, které říká, že trh půjde vždy tím směrem, kde způsobí nejvíce bolesti. Restriktivní opatření kvůli koronaviru způsobila prudký pokles ekonomické aktivity, což je reflektováno v dluhopisových výnosech, které se v mnoha zemích pohybují na historických minimech. Tento fakt spolu s rekordním propadem ceny ropy způsobil, že se znovu začíná mluvit o rizicích plynoucích z poklesu cen, tedy z deflace. Na opačném konci názorového spektra se nachází velká skupina analytiků, kteří poukazují na to, že současné bezprecedentní monetární a fiskální programy spolu s kvantitativním uvolňováním prakticky všech nejdůležitějších centrálních bank naopak způsobí devalvaci měn a přinesou vysokou inflaci. Je možné, že trh si vybere třetí cestu a způsobí tak bolest oběma táborům? -

Koronavirus: Co se děje na trzích?

Finanční armageddon i bezprecedentní volatilita – takový byl minulý týden na finančních trzích. Pamětníci zavzpomínali na podzim roku 2008, kdy jsme takový šok zažili naposledy. Na některých aktivech výprodeje dokonce překonaly denní poklesy po pádu Lehman Brothers. Teď už je jasné, že pandemie koronaviru je onou černou labutí, na kterou finanční trhy „čekaly“. -

Koronavirus - propady HDP a některých oborů, velké zadlužování

Koronavirus je hlavním tématem tohoto roku, a jelikož se rok 2020 pomalu chýlí ke konci, tak jsme pro naše čtenáře připravili další ze série článků na toto téma. Tentokrát přinášíme výběr dopadů šíření nového typu koronaviru na světovou ekonomiku a na vybrané obory v letošním roce. -

Koronavirus - rok poté

Na rok 2020 nikdo z nás nezapomene. Budeme si pamatovat, jaký měla pandemie zásadní dopad na naše osobní životy, i na to, jak nečekané zastavení našich životů zamávalo s finančními trhy. -

Krach na Vídeňské burze v roce 1873 měl za následek pád bank a krizi

Po vítězství Německa nad Francií a sjednocení Německa v roce 1871 a vysokých reparacích ze strany Francie následovalo období neuvěřitelného hospodářského vzestupu, který se přelil do tehdejšího Rakouska-Uherska včetně českých zemí. Přebytek peněz na trhu vyvolal lavinu burzovních spekulací, začala vznikat řada akciových společností a bank a optimismus se přeléval i do dalších oborů. První signály o tom, že s ekonomikou není něco v pořádku, začaly přicházet záhy. Levné peníze se vyčerpaly, začal se projevovat nedostatek financí na zakládání dalších nových podniků, trh se nasytil. Výsledkem byl "černý pátek" na Vídeňské burze z 9. května 1873, který měl za následek pád řady bank a světovou hospodářskou krizi. -

Krize EURA: Charakteristika problémů zemí eurozóny

Španělský ministr hospodářství Luis de Guindos o víkendu oznámil, že země požádá eurozónu o finanční pomoc pro své banky a formální žádost by měla být předložena již brzy. Finančním trhům by se mělo alespoň krátkodobě/přechodně ulevit, i když bez konkrétních podmínek je na podrobné hodnocení zatím brzy. Podle analytiků si Evropa pouze kupuje čas na záchranu eura. -

Kvantitativní uvolňování

V průběhu posledních několika měsíců je USD pod neustálým tlakem prodejců a nachází se na historických minimech nebo alespoň blízko historických minim vůči řadě cizích měn. Jedním z hlavních důvodů oslabování USD je očekávání kvantitativního uvolňování. Pro kvantitativní uvolňování se vžila zkratka QE z anglického "Quantitative Easing (QE)" a název sám napovídá, že jeho cílem by mělo být uvolnění zpomalené ekonomiky zvýšením kvantity peněz. -

Máme v roce 2023 očekávat Santa Claus rally?

Do Vánoc zbývají necelé tři měsíce a tradeři se poohlížejí po příležitostech, které by jim mohly vánoční svátky finančně zpříjemnit. Jednou z těchto možností je jev, kterému se ve finanční hantýrce říká Santa Claus Rally. O co jde si povíme v dnešním článku. -

Měnové intervence v ČR

Už třetím rokem se mohou vývozci, dovozci i domácnosti spolehnout, že eura nenakoupí ani neprodají pod 27 korunami. Do těchto obchodů totiž vstupuje svou politikou slabé měny Česká národní banka (ČNB), která během tohoto období nakoupila do rezerv eura, dolary i ostatní měny za necelých 1000 mld. korun (bilion Kč, viz graf níže), což je hodnota blížící se jednomu státnímu rozpočtu. Pravdou je, že 15-25 % z této částky ČNB nenakoupila na trhu, ale šlo o výměnu přijatých prostředků z EU státem. I tak jde ale o obrovské číslo, které bude s blížícím se opuštěním politiky intervencí (takzvaným exitem) prudce růst. -

Milníky dluhové krize v eurozóně

Dluhová krize v eurozóně trvá již více než dva roky a za tu dobu se stalo velké množství událostí, které zásadně ovlivnily vývoj měnových trhů (nejvíce samozřejmě euro). Na toto téma dostáváme především od začínajících traderů, kteří začátek dluhové krize nezažili, velké množství dotazů. Proto jsem se rozhodl připravit shrnutí těch nejdůležitějších událostí od počátku EURO krize. I pro tradery, kteří tyto události sledují od počátku a mnohdy se v záplavě informací na toto téma ztrácí, bude následující shrnutí jistě praktickým vodítkem. -

🔴 Mimořádná analýza ❗️ | Šílený rok 2023 😱 | Nejdůležitější události a pohyby na trzích 💣

Připravili jsme pro vás kompletní shrnutí roku 2023 očima tradera. V tomto videu si shrneme to nejdůležitější z uplynulého roku, co se událo na finančních trzích (forex, komodity, akcie, akciové indexy a kryptoměny) od profesionálního tradera a analytika Patrika Urbana ze společnosti FXstreet.cz. -

Mizející naděje v ekonomický „V“ obrat

Mnoho ekonomů a analytiků finančních trhů nadále doufá v obrat ekonomiky ve tvaru V. Lidé si ale často neuvědomují, že návrat na předchozí úroveň ekonomických indikátorů neznamená kompletní smazání ztrát. Problém je ve „ztraceném růstu“. Kdyby totiž nedošlo ke ztrátě hospodářského výkonu z důvodu Covid19, ekonomika by dále rostla. Kompletní smazání ztrát tedy neznačí návrat na předchozí hodnoty, ale dosažení hodnot nad předcházejícími hodnotami. V tomto článku chci popsat několik důvodů, proč jsem v tomto smyslu stále velmi skeptický. -

Nejdůležitější ekonomické události roku 2012

Blíží se konec roku, a tak je na čase podívat se na nejdůležitější události ve světové ekonomice, které ovlivnily vývoj nejen na měnových trzích v roce 2012. Důležitých ekonomických událostí bylo opravdu mnoho a jelikož není možné je všechny popsat v jednom článku, tak přinášíme zkrácený výběr těch opravdu nejklíčovějších. -

Nejdůležitější ekonomické události roku 2013

Blíží se konec roku, a tak je na čase podívat se na nejdůležitější události ve světové ekonomice, které ovlivnily vývoj na světových finančních trzích v roce 2013. Důležitých ekonomických událostí bylo opravdu mnoho, a jelikož není možné je všechny zmínit v jednom článku, přinášíme pouze zkrácený výběr těch nejdůležitějších. -

Nejdůležitější ekonomické události roku 2014

Blíží se konec roku, a tak je stejně jako každý rok načase podívat se na nejdůležitější události ve světové ekonomice, které ovlivnily vývoj nejen měnových trhů v roce 2014. Byl to rok velmi bohatý na důležité události. Jelikož není možné je všechny popsat v jednom článku, přináším zde zkrácený výběr těch opravdu nejklíčovějších tak, jak po sobě následovaly. -

Nejdůležitější ekonomické události roku 2015

Blíží se konec roku, a tak se pojďme společně podívat na nejdůležitější události ve světové ekonomice, které ovlivnily vývoj nejen na měnových trzích v roce 2015. Klíčových ekonomických událostí bylo opravdu mnoho, a jelikož není možné je všechny popsat v jednom článku, tak přinášíme zkrácený výběr těch opravdu nejdůležitějších tak, jak po sobě následovaly. -

Nejdůležitější ekonomické události roku 2016

Konec roku je za dveřmi, a tak je čas podívat se společně na nejdůležitější události ve světové ekonomice, které ovlivňovaly vývoj na světových finančních trzích v roce 2016. Klíčových ekonomických událostí bylo opravdu mnoho, a jelikož není možné je všechny popsat v jednom článku, tak přináším zkrácený výběr těch opravdu nejdůležitějších. -

Nejdůležitější ekonomické události roku 2017

Konec roku se nezadržitelně blíží, a proto je tu každoroční přehledné shrnutí všech důležitých ekonomických událostí v tomto roce. Událostí bylo velké množství, takže přinášíme pouze zkrácený výběr těch opravdu nejdůležitějších. -

Nejdůležitější ekonomické události roku 2018

Rok 2018 se brzy stane minulostí, a tak je na čase se společně podívat na každoroční přehled všech důležitých a klíčových ekonomických událostí v tomto roce. Byl to rok velmi bohatý na důležité ekonomické události ve světové ekonomice a nuda na trzích rozhodně nebyla. Pojďme si tedy přehledně po jednotlivých měsících připomenout ty nejzajímavější okamžiky, které nám nabídly finanční trhy v roce 2018.

Diskuse ke článku

| Diskuse je přístupná pouze pro registrované uživatele. |

| Přihlásit se | Nová registrace |