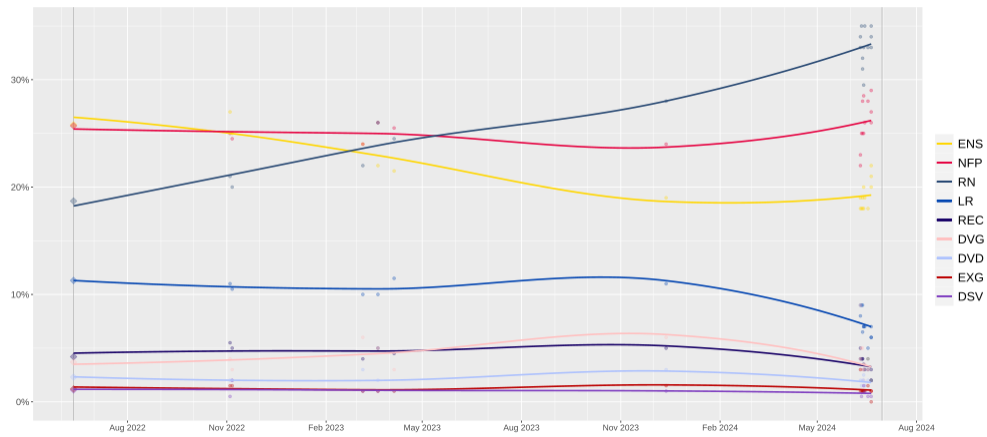

Prezident Macron sice Elysejský palác opouštět nebude, ale celá vláda včetně premiéra zřejmě dozná razantních změn. V průzkumech totiž vedou krajně pravicoví nacionalisté Marine Le Penové (v grafu fialově). Ani druhá pozice nyní nepatří nijak umírněnému uskupení – Nová Populární fronta (červeně) je uskupení krajně levicových populistů, komunistů, zelených a socialistů. Macronovi centristé jsou s odstupem třetí (žlutě).

Vývoj volebních průzkumů pro parlamentní volby ve Francii:

Problémem pro finanční trhy bude „tradičně“ nezodpovědná rozpočtová politika Paříže. Chronický deficit veřejných rozpočtů se pravděpodobně rozšíří a dluh k HDP nezadržitelně poroste, protože ani v průzkumech vedoucí krajní pravice, ani levicová fronta se netají navýšením vládních výdajů nebo snižování daní na úkor navýšení dluhu.

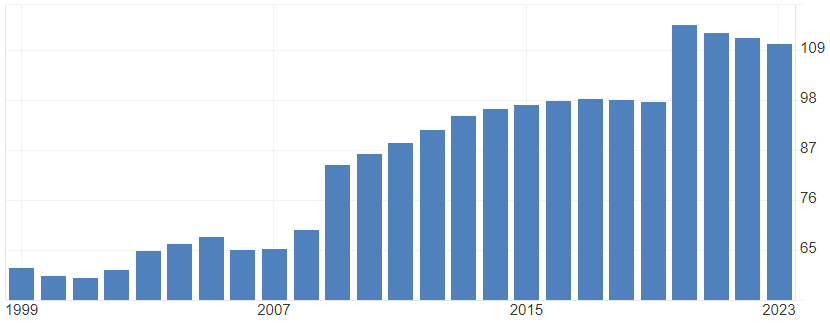

Vývoj poměru veřejného dluhu k HDP ve Francii:

Francouzské akcie už z opatrnosti o několik procent vyklesaly. V případě výhry nacionalistů s majoritou v parlamentu by pravděpodobně došlo k pruskému výprodeji akciového indexu CAC 40. Ani ostatní evropské akciové indexy by nezůstaly ušetřeny, protože evropské „blue chips“ často ve Francii tvoří vysoký podíl svého obratu a proklamovaný protekcionismus domácího trhu by samozřejmě německým, italským a britským nadnárodním společnostem nepomohl. Na druhou stranu stimulace ekonomiky a probusinessové zaměření ve stylu Donalda Trumpa by některým ryze domácím francouzským společnostem mohla pomoci.

Vývoj francouzského akciového indexu CAC 40:

Francie však nejsou Spojené státy a dluhopisové trhy dokážou nezodpovědné vlády bez kontroly vlastní měny lehce trestat výprodeji, které obsluhu dluhu výrazně prodražují, škodí bankovnímu sektoru i financování soukromých investic. Stačí si vzpomenout na roky 2010-2012, kdy měly výrazné problémy Itálie a Španělsko. Francie tehdy ještě měla štěstí a s poměrem dluhu k HDP kolem 90 % se nestala středem pozornosti nervózních dluhopisových investorů.

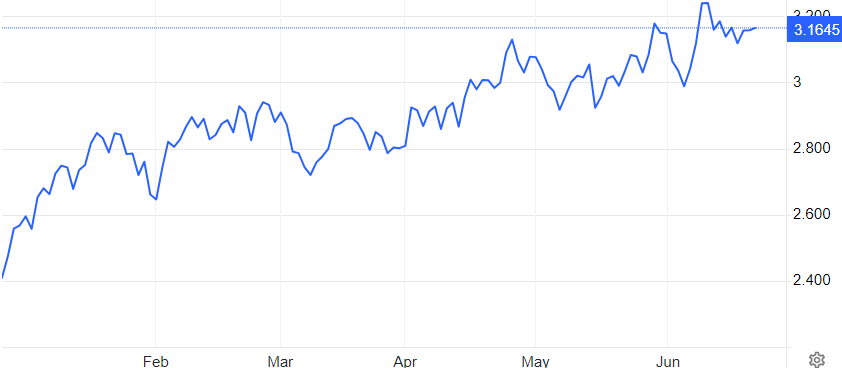

Nyní už však musí Francie obsluhovat 110 % HDP a to při vyšších úrokových sazbách. 10letý výnos vzrostl na 3,16 % p.a., na nejvyšší rozdíl oproti německému benchmarku (0,80 % p.a.) od roku 2012.

Vývoj výnosu 10letého francouzského vládního dluhopisu (v % p.a.):

Francie by se bez přízně finančních trhů začala pomalu stávat ekonomickou kopií Itálie s vysokým a drahým dluhem, nízkým růstem HDP, nízkou konkurenceschopností a chatrným bankovním sektorem. Takové fundamentální zhoršení pozice druhé největší ekonomiky eurozóny je pro euro hrozbou, jeho kurz k americkému dolaru se od voleb do Evropského parlamentu před dvěma týdny, které byly katalyzátorem francouzských předčasných voleb, propadl o 2 %.

Vývoj kurzu měnového páru EUR/USD:

Rizika spojená s francouzskými parlamentními volbami jsou tedy v kurzu eura, cenách akcií i výnosech vládních dluhopisů již částečně započtena. Výsledky tedy mohou v závislosti na naplnění očekávání hnout cenami na obě strany, rizika jsou ale vychýlená směrem k výprodeji akcií i eura, a to za vysoké volatility.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: politico.eu, Wikipedia, tradingeconomics.com, Reuters