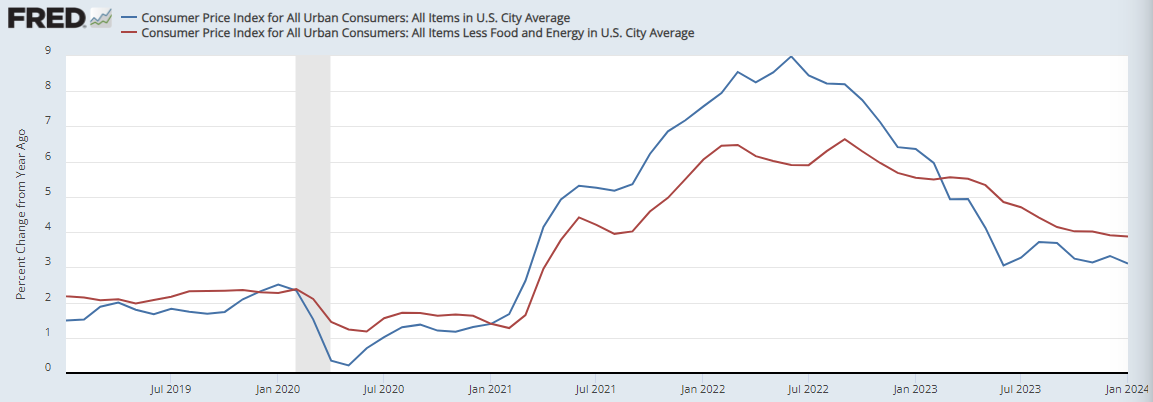

Tato čísla již na první pohled příliš nezapadají do dezinflačního příběhu hladkého přístání s návratem růstu cen k cílovaným dvěma procentům a postupným snižováním úrokových sazeb. Americká centrální banka (Fed) nyní nemá příliš důvodů k uvolňování měnové politiky a v případě naplnění tržního konsenzu v únorových inflačních statistikách dodá centrálním bankéřům spíše jestřábí než holubičí pohled na vývoj ekonomiky.

Porovnání meziročního vývoje celkové (modře) a jádrové (červeně) CPI inflace ve Spojených státech:

Akcioví investoři přitom ve svém optimismu berou v potaz svižné snižování úrokových sazeb. Trh s úrokovými swapy je nyní naceněn na pokles úroků o 100 bps do konce letošního roku. Výnosy 10letých vládních dluhopisů znovu klesají ke 4 % p.a. Investoři se tak mohou spálit, pokud se ukáže, že inflace se „zakořenila“ a měnová politika bude utažená po delší dobu.

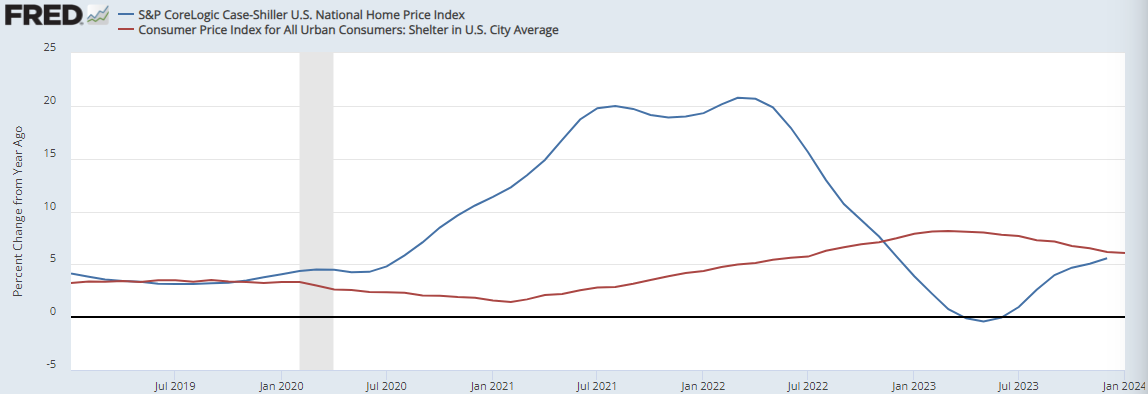

Během loňského roku si ekonomická veřejnost omlouvala zvýšenou jádrovou inflaci statistickým efektem nákladů vlastnického bydlení (Shelter). Tento dílčí cenový index, který tvoří cca 40 % jádrové inflace, je ovlivněn zejména cenami nemovitostí. Kvůli své klouzavé povaze, kdy je třeba, aby se transakční ceny propsaly do průměru, má za samotným vývojem cen nemovitostí zpoždění cca 10-15 měsíců (viz graf).

Porovnání vývoje meziročního růstu cen nemovitostí v USA dle S&P Case-Shiller (modře) a nákladů na vlastní bydlení v americkém spotřebitelském koši „Shelter“ (červeně):

Stagnující realitní trh tak dával naději, že postupem času bude klesat i Shelter a jádrová inflace přistane na cílová 2 %. Tento scénář však můžou prognostici zahodit, protože ceny rezidenčních nemovitostí začaly znovu růst, a to o více než 5 %. Kombinace nižších hypotečních sazeb a obecný optimismus růstu cen investičních aktiv se přelil i na realitní trh, který se po razantním růstu let 2021-22 ani nestačil zchladit.

Ve výsledku nebude mít imputované nájemné v USA statisticky příliš možností dostat se pod 5 %, čímž zabrání výraznějšímu poklesu jádrové i celkové inflace. Návrat do klidných investorských vod s nízkými úroky, jaké tu byly před covidem, se tak může odložit na neurčito.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: FRED, forexfactory.com, Bloomberg, Bureau of Labor Statistics