Česká měna tak nemá investorům „co nabídnout“ a je zranitelnější vůči otřesům na finančních trzích. Z tohoto pohledu lze považovat za úspěch, že se měnový pár EUR/CZK stále drží u silné kotvy v kurzu 25 korun za euro.

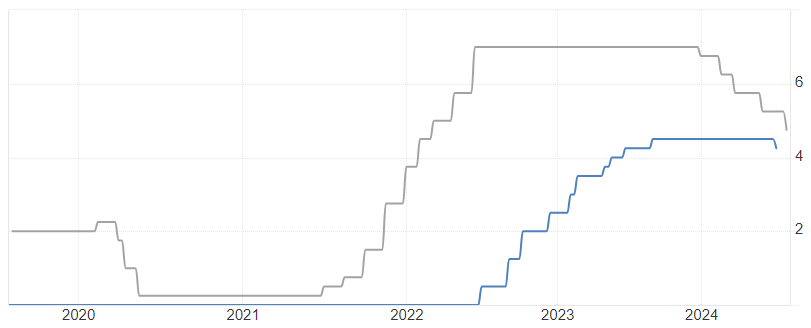

Porovnání vývoje hlavní úrokové sazby v Česku (šedá) a v eurozóně (modrá), v % p.a.:

S podivem lze sledovat stabilitu české koruny i tváří v tvář výrazně vyšší inflaci. Za poslední 3 roky se cenová hladina v ČR zvýšila o 33 %, zatímco v eurozóně jen o 18 %. Vzhledem k tomu, že měnový kurz je za tuto dobu stabilní, stala se tuzemská ekonomika výrazně dražší.

Během letní dovolené však čeští turisté pravděpodobně narazí na skutečnost, že v Portugalsku, Itálii a jiných zemích eurozóny můžou nakoupit (mimo vyhlášené turistické destinace) levněji než v České republice, o cenách nemovitostí ani nemluvě. Záleží tedy, jestli si dokážeme udržet konkurenceschopnost, na které stojí hlavní tvůrci hospodářského růstu ČR – vývoz, průmysl, automotive – zvlášť v kontextu recese německého průmyslu, zostřující se konkurence z Číny a velmi slabého japonského jenu.

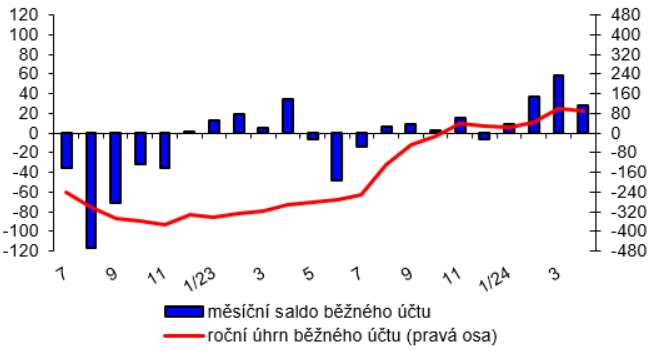

Bilance českého běžného účtu se se odeznění energetické krize drží lehce v plusu (cca 1 % HDP), což je pro korunu pozitivní a stabilizační. Na druhou stranu tento přebytek je na úkor vysokých úspor českých domácností, které se se snižujícími úrokovými sazbami zřejmě budou rozpouštět do spotřeby a investic, což bude zvyšovat dovozy. Uvidíme, jestli při vyšším jednociferném růstu mezd dokáže česká ekonomika stále držet oněch 25 korun za euro, aniž bychom přišli o část své průmyslové základny.

Vývoj bilance běžného účtu ČR (v mld. CZK):

Ve výhledu kurzu EUR/CZK tak lze vnímat větší šanci na růst tohoto měnového páru, tj. oslabení koruny. Dlouhá pozice již díky postupnému uzavření úrokového diferenciálu nestojí téměř žádné záporné swapové body a dá se z tohoto pohledu držet i dlouhodobě.

Potenciál na oslabení ve standardním stabilním režimu však nebude příliš velký. V případě růstu EUR/CZK nad 25,50 by zřejmě bankovní rada v čele s měnovým jestřábem Michlem přibrzdila uvolňování měnové politiky skrz úrokové sazby. Na druhou stranu případná změna sentimentu, pokles akciových trhů a strach z „rizikových měn“ by mohl poslat korunu na výrazně slabší úrovně. Potenciál takové rozbušky mají např. francouzské parlamentní volby konané tento a příští víkend nebo blížící se americké prezidentské volby.

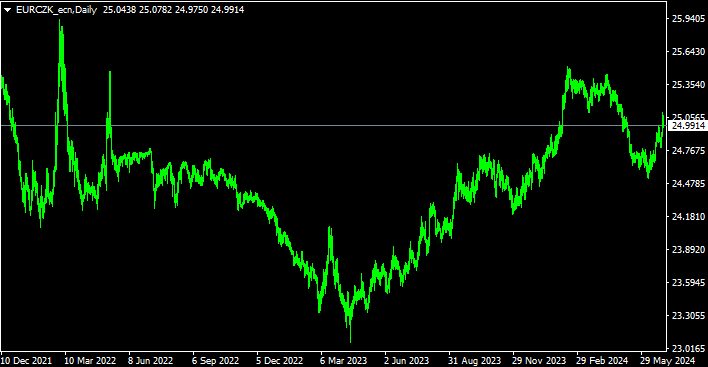

Vývoj měnového páru EUR/CZK (denní graf – D1):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: MT4, ČNB, tradingeconomics.com