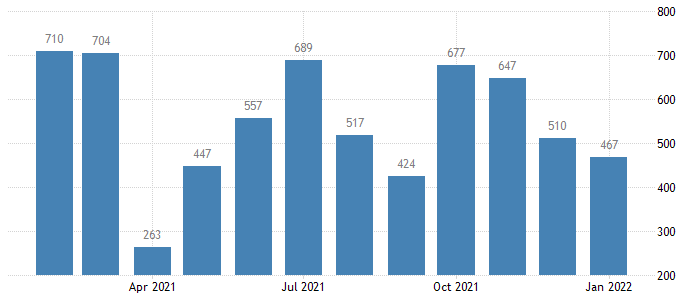

Vývoj měsíčního přírůstku pracovních míst v USA (v tis.):

Ani tak ale finanční trhy na tato čísla nijak zvlášť nereagovaly. Americký akcie lehce ztratily a dolar mírně posílil. Ve srovnání s růstem eura po zasedání Evropské centrální banky (ECB) to však byla zanedbatelná korekce. Zmíněný report byl totiž zastíněn hlavní omikronovou vlnou v USA i revizemi dat za předchozích 12 měsíců. Trhy tak zřejmě čekají, až se rozbouřené vody ustálí a statistiky v následujícím měsíci budou schopny zachytit skutečný trend v tvorbě pracovních míst a příjmu domácností. Do té doby jde o „noise“, tj. data, která jsou ovlivněna nepředvídatelnými jednorázovými faktory, a trh není přesvědčen o jejich stoprocentní validitě.

Vývoj měnového páru EUR/USD (1hodinový graf – H1):

Velice bedlivě sledovaným údajem tohoto týdne bude zajisté americká inflační statistika zveřejněná ve čtvrtek. Čeká se meziměsíční růst o 0,4 % a mírné zrychlení meziroční inflace z 7,0 na 7,1 %. Poslední data ale naznačují, že se výrazný nepoměr mezi poptávkou a nabídkou v americké ekonomice pomalu začíná narovnávat, což by mělo mít desinflační efekt.

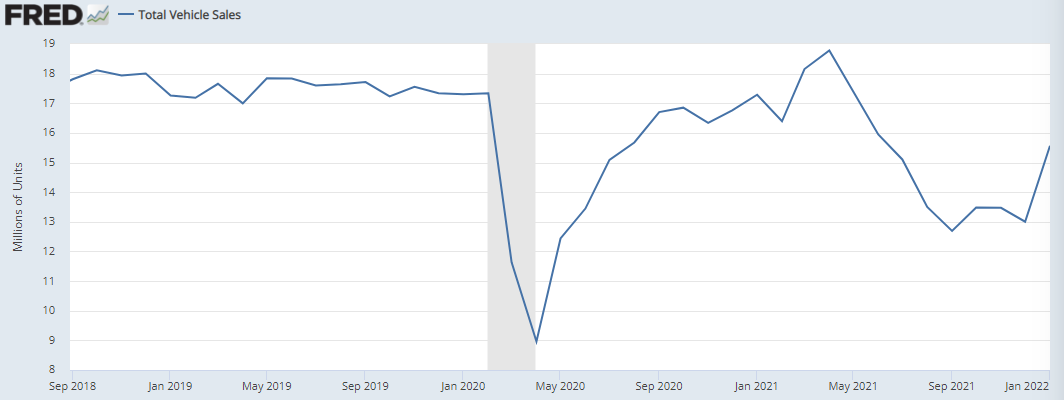

Vývoj reálných tržeb v maloobchodě v USA (v mil. USD) a prodeje nových aut (v mil. ks anualizovaně):

Reálné maloobchodní tržby (včetně stravování) jsou v posledních měsících překvapivě slabé a od dubnových maxim ztratily 5 %. Je vidět, že fiskální restrikce a konec vládních podpůrných programů již mají efekt na zchlazení spotřebitelského apetitu. Na druhou stranu lednové prodeje nových aut se výrazně zvedly, což značí uvolnění v dodavatelských řetězcích a zvýšení nabídky.

Nižší nákupy domácností ve spojitosti s rostoucí výrobou by mohly snížit cenové tlaky a nasměrovat americkou centrální banku k více umírněnému růstu úrokových sazeb. Uvidíme, jestli se tento trend projeví už v lednové cenové hladině.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: MT4, FRED, tradingeconomics.com, Bureau of Labor Statistics