Nicméně, dle mého názoru, ten důvod agresivnějšího snížení nebyl primárně trh práce ani obava z recese, jak mohly poslední statistiky naznačovat.

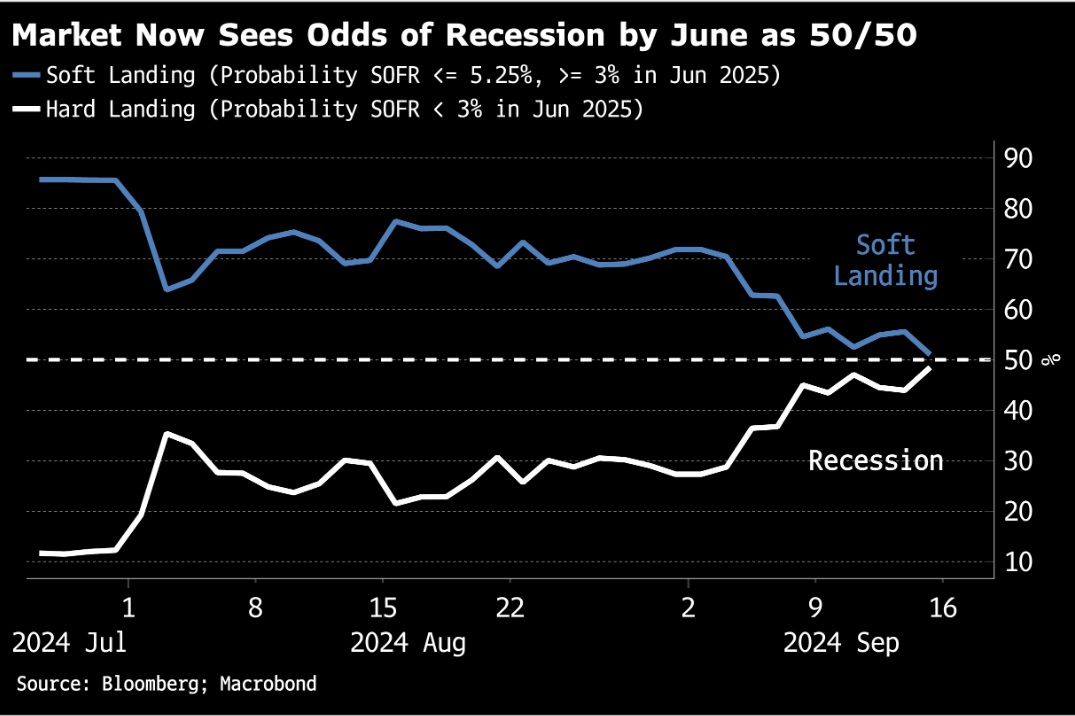

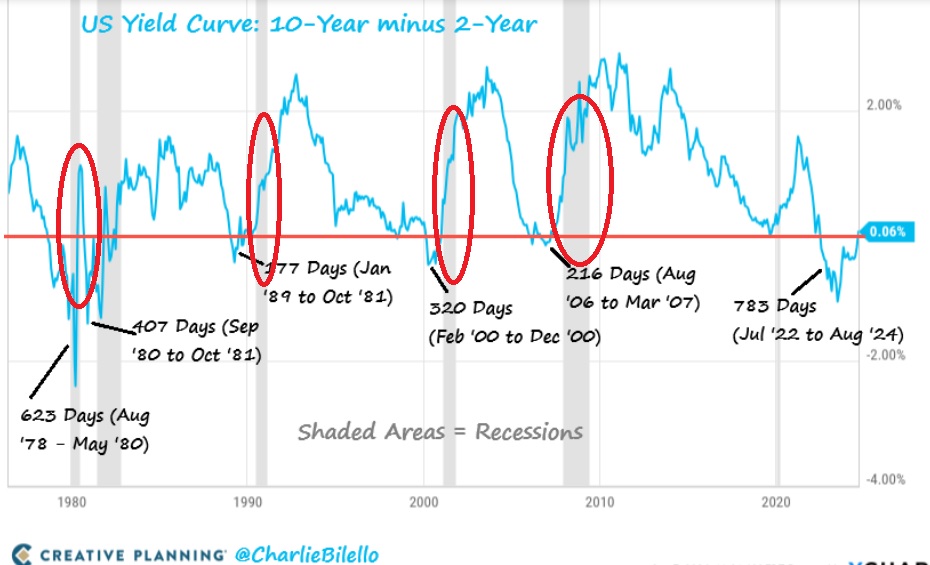

Jistě, v srpnu byl aktivován velmi stabilní indikátor recese bývalé ekonomky americké centrální banky Caludie Sahmové. Data indikují 3měsíční průměr nezaměstnanosti v USA minimálně o 0,5 % výše než minumum tohoto průměru za 12 měsíců. Recese ekonomiky pak vždy s výjimkou započala v minulosti pár měsíců před aktivací indikátoru. Podobně po obratu výnosové křivky zpět z inverze do normálního stavu „neinverze“ často v minulosti již byla započata recese ekonomiky nebo krátce na to následovala:

Avšak, například co se týče trhu práce pak pandemická krize nastartovala výraznou nerovnováhu v následné poptávce po práci a její nabídkou uchazeči o práci, kteří často měnili pozice a co víc nastartování rozsáhlé imigrace (mnohdy i nelegální) k uspokojení převisu v poptávce a z to toho plynoucím diskrepancím v reportingu pro oficiální statistiky, a podobně. Co je klíčové, že americká ekonomika nezaznamenává propouštění (což je naopak vždy v recesi). Počet týdenních žádostí o podporu je nejnižší od května a klouzavý průměr ukazuje na sestupnou tendenci. Regionální index zaměstnanosti v průmyslu z Filadelfie se dostal z negativních -5,7 na +10,7 (subindex CEI). Podobný vývoj se očekává u celonárodní verze subindexu M-PMI. Conference Board Index stávajících ekonomických indikátorů se opět zvýšil v srpnu na nová maxima. Komponenty indexu jsou pak statistiky, které jsou používány k definovaní recese v USA institucí NBER. CEI je silně korelující z forward S&P 500 zisky firem, které také rostly na nová maxima minulý měsíc.

Fed tedy, dle mého názoru, snížil sazbu primárně, jelikož exponenciálně rostoucí vládní dluhová služba (úrokové splátky vládního dluhu) vyžadovala redukci úrokových nákladů a dále se mohly prohlubovat potíže se splácením dolarového dluhu emerging ekonomikami, jehož podíl se za posledních 10 let zvýšil, stejně jako podíl USD na světovém obchodě. Růst amerického reálného produktu za 2. kvartál byl nedávno revidován výše na 3 % z 2,8 %. Reálná spotřeba domácností a investice firem se zvýšily z 2,6 na 2,9 %. 3měsíční průměr růstu mezd je 4,7 % meziročně a v komparaci s inflací (CPI) kolem 2,9 % pak reálné mzdy rostou a v důsledku růstu produktivity nevedou k nákladově tažené inflaci. Firemní americké zisky před zdaněním dosáhly rekordu v 2. kvartále a také cash-flow je rekordních 3,5 biliónů USD.

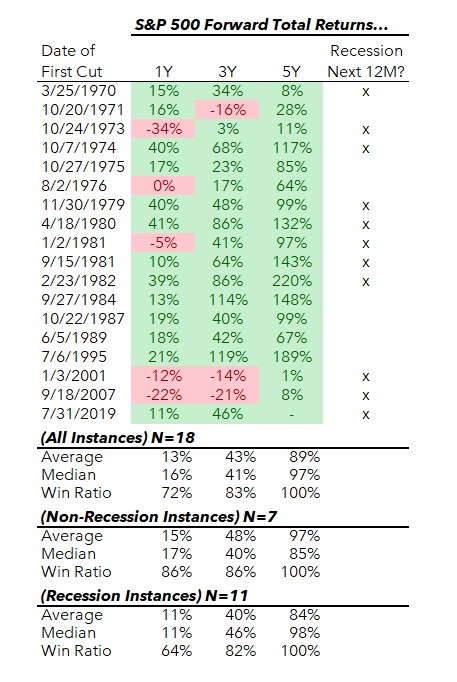

Jak se vyvíjí riziková aktiva jako akcie 1, 2 a 3 roky po prvním snížení sazby Fedem historicky (S&P 500 index, v případě následných recesi či bez nich):

Je zřejmé, že s výjimkou period silných systematických krizí je obvykle akciový trh po započetí redukčního cyklu následné roky výše. Forward valuace P/E je u S&P 500 21,4. Průměr po finanční krizi 2008 byl 21,6. Koncem 90. let klíčová Fed funds sazba byla vyšší než nyní 5,2 % a forward P/E bylo v průměru 25. Prezidentský volební rok v USA s sebou přináší zvýšenou volatilitu na trzích. Pokud nijak extrémní, pak jistě velmi příznivé prostředí i pro algoritmické trading strategie (AOS).

Závěrem se pojďme podívat na vývoj populárních index kontraktů na large-cap micro S&P 500 (MES) a small-cap micro Russell 2000 (M2K) a jejich poměrový spread na burze v Chicagu, od počátku 2022 (SOL Trader, denní data):

Přeji úspěšné obchody!

Martin Lembák

Striker Securities

Lembros Commodity Advisors LLC