Pokud se aktuálně nabíhající cla nakonec na poslední chvíli neodloží nebo nezruší, přičemž rozhodující je středa 2. dubna, rýsuje se jeden scénář, ten stagflační. Cla budou působit na americkou ekonomiku proinflačně. Ceny porostou, ale společnosti (až na vybrané výjimky) nebo zaměstnanci na svých výplatních páskách více neuvidí, protože půjde o zvýšení daní podobné evropskému zvýšení DPH. Navíc bude docházet k neefektivitám jak ve výrobě, tak v logistice. HDP neporoste, ale ceny ano.

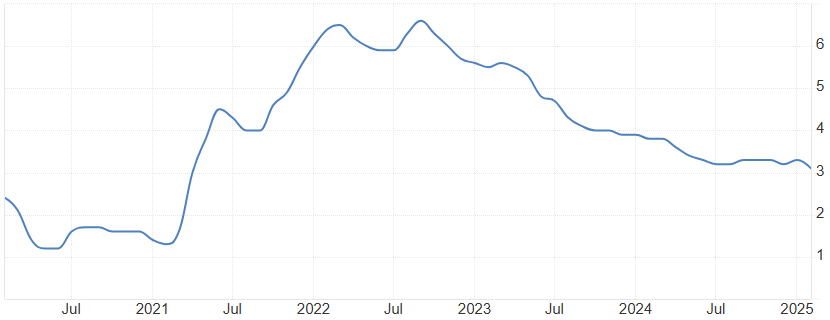

Meziroční vývoj jádrové inflace v USA:

Aktuálně se meziroční jádrová inflace v USA stále nachází nad 3 %, mzdy rostou o 4 % a ceny nemovitostí o 4,7 %. Všechny indikátory nasvědčují rychlejšímu růstu cen na hony vzdálenému 2procentnímu cíli. Americká centrální banka (Fed) tak bude muset reagovat i přes případné Trumpovy výhružky a bude muset držet měnovou politiku utaženou.

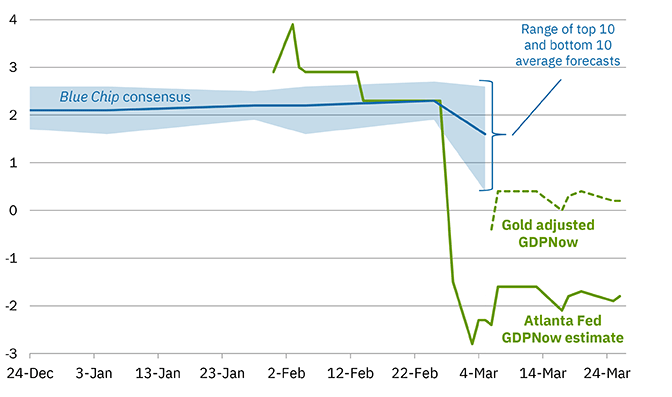

Vývoj odhadu růstu amerického HDP v Q1/25 z dílny atlantského Fedu (anualizovaně v %):

Kombinace nízkého růstu HDP (Fed v Atlantě odhaduje 0,1 % v tomto čtvrtletí), vysokých mzdových požadavků, omezení imigrace a vysokých úrokových sazeb není něco, z čeho by měli být investoři na Wall Street nadšeni. Prozatím Trumpova administrativa navzdory očekávání svých voličů příliš pro-business není, naopak se může stát noční můrou probouzející svými nepředvídatelnými otřesy akciového medvěda.

Vývoj akciového indexu S&P 500:

Některé společnosti s výrobou lokalizovanou v USA včetně dodavatelského řetězce mohou slavit. Takových lokálních hráčů ale bude mezi 500 největšími společnostmi zahrnutými v indexu S&P 500 minimum. Např. akcie „americké“ General Motors reagovaly na zprávu o zavedení 25procentních cel na dovoz aut do USA propadem o 7 %. Jde totiž o globální automobilku, která vyrábí všude po světě a do jeho dodavatelského řetězce přichází ohromné a drahé překážky.

Vývoj ceny akcie General Motors:

Ušetřeni nemusejí být ani IT obři nebo dodavatelé služeb, kterým cla příliš nevadí. Odpověď Evropy v podobě digitální daně nebo bojkotu amerického zboží a služeb (viz americký alkohol v Kanadě, nebo prodeje Tesly v Evropě) může zasáhnout negativně všechny společnosti s nálepkou „Americké“.

Někteří investoři se proto raději poohlížejí po akciích v Evropě a provádějí tak transatlantickou rotaci z relativně dražších akcií v USA. Výhodou pro evropské akcie by i přes ztrátu některých exportů do USA mohly být nižší spotřebitelské ceny a s nimi přicházející i nižší úrokové sazby. Jestli se ale Evropská Unie dokáže politicky i ekonomicky vyrovnat se ztrátou hlavního spojence, je s velkým otazníkem.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: tradingeconomics.com, Atlanta Fed, Bureau of Labor Statistics, Bloomberg