Není proto divu, že i nám se zdá aktuální rally jednorázovým záchvěvem optimismu, který v lednu sezónně často (z daňových důvodů) přichází. Fundament je však slabý, protože zisky společností budou spíše stagnovat a bezrizikový výnos bude mít tendenci se dostat na vyšší úrovně.

V případě rostoucích cen akcií, nízkých spreadů na korporátních dluhopisech a slabšího dolaru bude muset Fed (spolu s ECB a Bank of Japan) výrazně více utáhnout měnovou politiku, aby inflaci dostal zpět k dvouprocentnímu cíli. Zvlášť pak po pátečním reportu z trhu práce, který vyslal extrémně jestřábí signál poklesem nezaměstnanost na 3,4 %, svižným přírůstkem pracovních míst i mezd a vysokými revizemi předchozích dat směrem vzhůru.

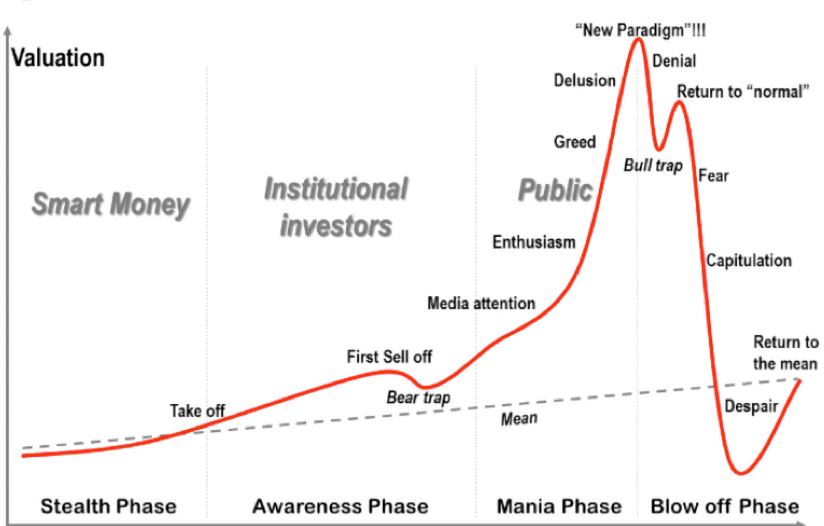

Celá situace připomíná situaci v cyklu akciového trhu známou jako Past na býky (Bull trap). Po prvotním výprodeji z tržních maxim (konec roku 2021) se části trhu začnou zdát ceny akcií levné. Tito býci začnou nakupovat, protože si myslí, že trh již dosedl na dno. Akcie jsou ale z dlouhodobého pohledu stále přehřáté a hrozí pokračování medvědího trhu.

Schéma cyklu akciového trhu a vývoj indexu S&P 500 (týdenní graf – W1):

Aktuálně se nacházíme v bodě Return to „normal“. V případě růstu amerických úrokových sazeb nad 5,00 % a výnosů dluhopisů k 4,50 % p.a. spolu s pokračujícím kvatitativním utahováním (QT) tyto úrovně cen akcií nemohou vydržet. Úrokové náklady společností porostou a vládní dluhopisy budou zkrátka příliš atraktivní na to, aby se investoři snažili při podobném výnosovém poměru hledat zisky na akciovém trhu.

Aby si akcie své ceny udržely, nebo i nějaké kapitálové zhodnocení přidaly, musela by urychleně klesnout inflace i mzdy a zároveň nedošlo k recesi. Tento scénář je však velice nepravděpodobný, je perfektní kombinací, kterou by makroekonomika mohla letos vykouzlit a nedá se proto na něj příliš spoléhat.

Český PX index by však v pasti na býky uvíznout nemusel. Akcie kotované na pražské burze se sice aktuálně také vezou na všeobecné tržní euforii, jsou však až příliš specifické na to, aby byly ovlivněny globálními makro trendy a politikou Fedu. Spekulace na výkup akcií ČEZ vládou nad 1000 Kč za kus i vysoké úrokové sazby pomáhající bankám (KB, Moneta, Erste) mohou růst PX indexu dále podpořit. Jakmile se zmíněné 4 akcie tvořící přes 70 % báze pražského indexu oklepaly z šoku války na Ukrajině i návrhu mimořádné daně, mohou se investoři těšit na slušné letošní dividendy i atraktivní nacenění (PE kolem 10) s potenciálem dalších zisků.

Vývoj akciového indexu PX za posledních 12 měsíců:

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: PSE, MT4, Seeking Alpha