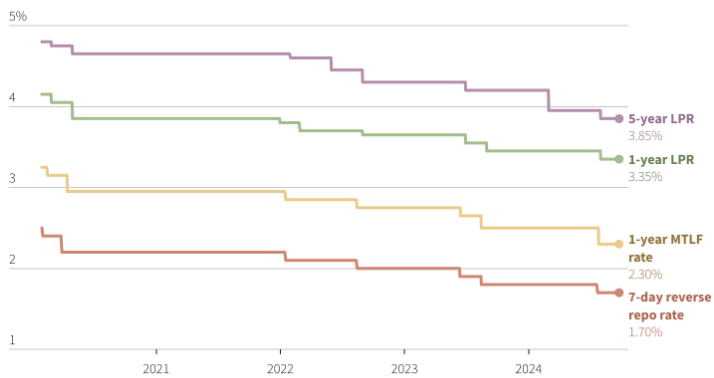

Negativní trend se nyní pokouší otočit vláda v Pekingu. Kombinace monetární a fiskální stimulace by měla pomoci spotřebě domácností i churavějícímu stavebnictví. Snížení úrokových sazeb (viz graf) ulehčí předluženým developerům i hypotečním dlužníkům, daňový bonusem na druhé a další dítě zase kromě rodinných útrat chce komunistická strana stimulovat vyšší porodnost.

Vývoj hlavních úrokových sazeb v Číně:

Centrální banka pak zavádí také dva swapové programy, kterými pomůže bankám a fondům relativně levně financovat nákupy čínských akcií, celkem za 800 mld. CNY (112 mld. USD). A především díky tomuto programu vystřelil index Shanghai Composite o celých 23 % během posledních tří týdnů. Vzhledem k relativně nízkým poměrovým ukazatelům (P/E, P/S) by měly mít společnosti další prostor k růstu, pokud dokážou navýšit své marže.

Vývoj čínského akciového indexu Shanghai Composite:

Podpora ekonomiky není „bazukou“, jak se přezdívalo obřím stimulačním balíčkům z let 2008-2021. Objemově je slabší, ale vysílá jasný signál, díky kterému se investoři ladí na pozitivní notu. Čína se chce vyhnout dalšímu roztočení dluhové spirály, která byla hlavní příčinou aktuálních ekonomických problémů. Na druhou stranu tato pomoc dobře míří na odvětví, která potřebují nastartovat. Čínská ekonomika se nepřehřívá, akcie nejsou drahé, nemovitosti klesají a vzhledem k zahraničí dosahuje i díky levným energiím vysoké přebytky běžného účtu. Stimulační balíček by tak neměl být proinflační a Čína si jej vzhledem ke své pozici nyní může dovolit.

Meziroční vývoj jádrové inflace v Číně:

Mimo Čínu by měl stimul pomoci zejména německým akciím. Společnosti jako VW, BMW, Siemens nebo Schaeffler tvoří velkou část tržeb v Číně, ať už továrnami přímo na místě nebo skrz exporty. Těžaři základních materiálů, ropy a plynu (Rio Tinto, Exxon) se také mohou radovat, protože největší konzument průmyslových komodit navýší svou spotřebu. Naopak realitní fondy a real estate společnosti (americké REITs, Vonovia) budou bolet vyšší eurové a dolarové výnosy dluhopisů, které se s povzbuzením globální ekonomiky již stočily vzhůru.

Vývoj výnosu 10letých amerických vládních dluhopisů:

Uvidíme, jestli se Čína dokáže ze svých ekonomických problémů vymanit. Její vývoj se až v příliš mnoha ohledech podobá Japonsku 90. let – vysoká nabídka, deflace, demografická krize, předluženost korporátního sektoru, kapitálová provázanost bank a „zombie“ společností. A také víme, jak dopadl ve dvou dekádách mezi lety 1990 a 2010 japonský akciový trh. Z dlouhodobého pohledu tedy Čína nemusí mít zdaleka vyhráno.

Shrnutí a využití pro tradery

Díky ekonomickému stimulu, se kterým přichází čínská vláda, jsou akcie na burzách v Šanghaji, Shenzenu nebo Pekingu rázem atraktivnější. Obchodované společnosti budou moci jednodušeji najít poptávku pro své produkty a navýšit své aktuálně velmi nízké marže.

Ocenění čínských akciových indexů ukazuje na stále investorsky zajímavé valuace i přesto, že optimistická očekávání zvedla v posledních týdnech místní akciové trhy o více než 20%.

Při investici do akcií v Číně však dává smysl více než kde jinde diverzifikovat riziko nákupem celého indexu. Samotné akcie se mohou kvůli nízké transparentnosti a vysokému provázání businessu s politikou mohou rázem propadnout na hodnotě, např. při zatčení CEO, antimonopolním vyšetřováním nebo podezřením z korupce, které v Číně dokážou investory překvapit relativně často.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: tradingeconomics.com, Reuters