Nicméně, statistiky budou muset vycházet značně pozitivní pro uspokojení vysokých očekávání trhu a jakékoliv horší výsledky, zejména co se týče zisků firem, mohou být trestány silnějšími korekcemi. Je nutné připustit alternativu pokračování silného růstu daného AI revolucí, růstem produktivity, potenciálním dalším snižováním Fed funds sazby a příchozí novou vládní administrativou ohlašované snížení daňové sazby a omezování regulace.

Otázkou však zůstávají cla a potenciální obchodní války a jejich následek. Negativně může působit zastavení centrální banky (Fed) snižování Fed funds sazby a případný obrat s ohledem na obavy z náhlého růstu cenové hladiny při potenciálních obchodních válkách a těsném trhu práce po deportacích ilegální pracovní síly. Ostatně již nyní rostou výnosy do splatnosti u dlouhodobějších amerických vládních dluhopisů i přes redukci sazby Fedem. To je dáno nejistotou ohledně budoucí inflace a možným zvyšováním deficitu rozpočtu.

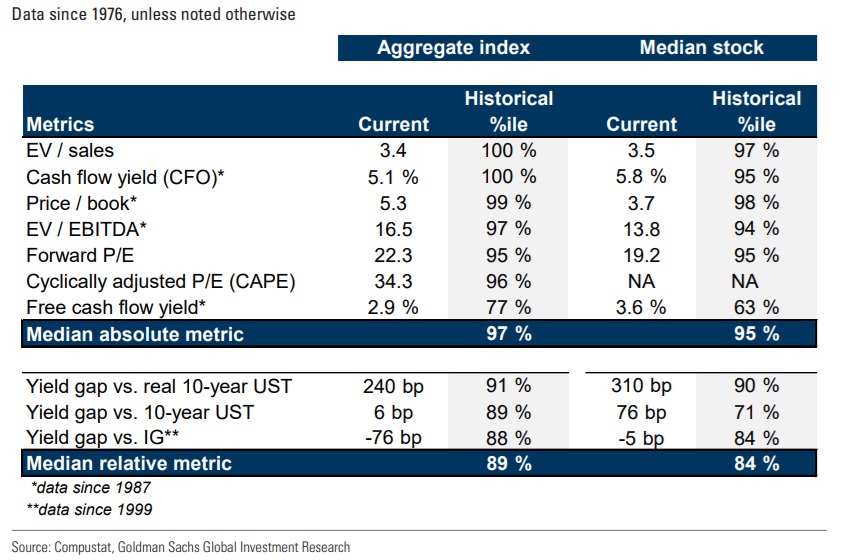

Taktéž, valuace akcií je historický značná, což je definováno vysokým percentilem téměř u všech poměrů:

Velmi pravděpodobné bude rozšiřování výhod AI do dalších sektorů mimo největší technologické firmy a regiony. Ku příkladu Japonsko investuje dnes do průmyslu polovodičů větší procento HDP než USA, Německo či Francie. Domácí reformy, cílená průmyslová politika a budování dalších mezinárodně-obchodních vztahů lákají investory a přímé zahraniční investice se mají zdvojnásobit do 2030. Po ztracených ekonomických dekádách je riziko deflace, zdá se, pryč a ekonomický růst země vycházejícího slunce má být v 2025-26 vyšší než v EU.

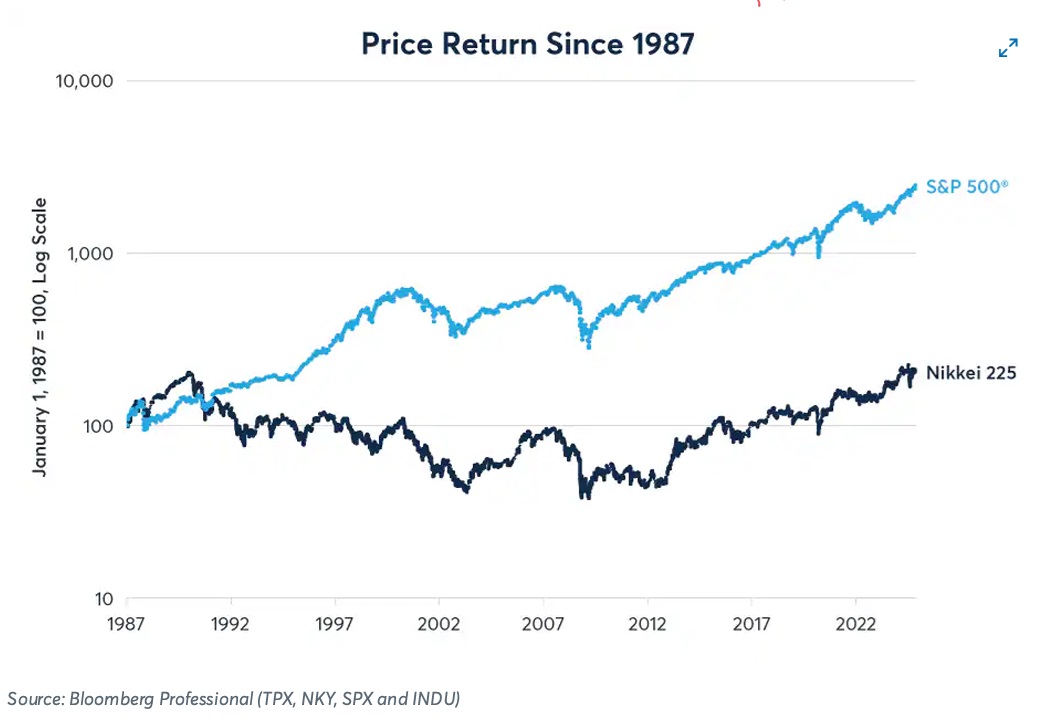

Index Nikkei 225 překonal po mnoha letech maximum z 1989 v 2021 v USD denominaci. Od té doby koriguje a pohybuje se v blízkosti tohoto maxima. Za 35 let zhodnotil Nikkei v USD 42 % (total return], v komparaci S&P 500 přidal 3 331%.:

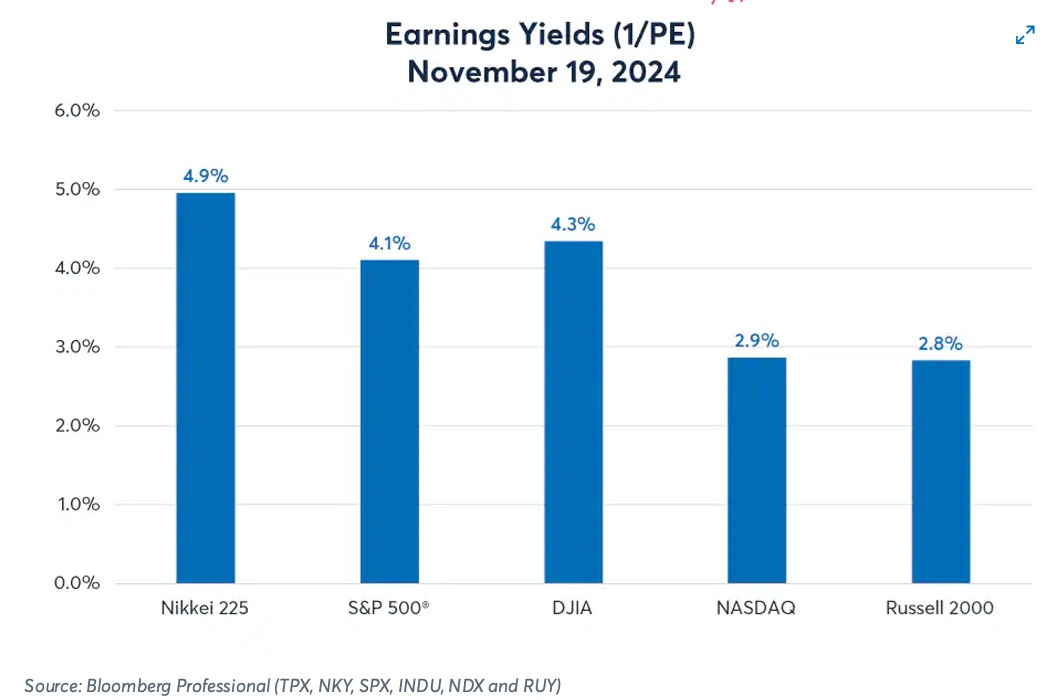

Tržní kapitalizace japonských akcií byla v 1989 na trzích vyspělých ekonomik 40 % a amerických akcií 35 %. Dnes je to naopak a u USA je to 74 % a u Japonska jen 7 %. Nikkei má ziskový výnos (obrácený P/E poměr) 4,9% a S&P 500 4,1%!

Výnos do splatnosti u 10letých japonských vládních dluhopisů je v porovnání 1,06 %, kdežto ty americké mají 4,4 %, Tudíž akcie v Japonsku mají relativně mnohem zajímavější valuaci než místní dluhopisy.

Je jasné, že růst reálného produktu na hlavu byl vyšší od 1989 v USA vyšší než v Japonsku (70 % vs. 41 %) a také sektorové složení indexů je odlišné (S&P 500 má 32 % IT, kdežto Nikkei 24%). Nicméně, jak bylo uvedeno výše, tak zhodnocení S&P 500 oproti Nikkei je více jak 79násobně vyšší a valuace je výhodnější u Nikkei, což je zajímavé minimálně s hlediska diverzifikace.

Závěrem se pojďme podívat na vývoj populárních kontraktů na Nikkei 225 v USD a mini $&P 500 a jejich poměrový spread na burze v Chicagu od konce 2020 {SOL Trader, denní data):

Přeji úspěšné obchody!

Martin Lembák

Striker Securities

Lembros Commodity Advisors LLC