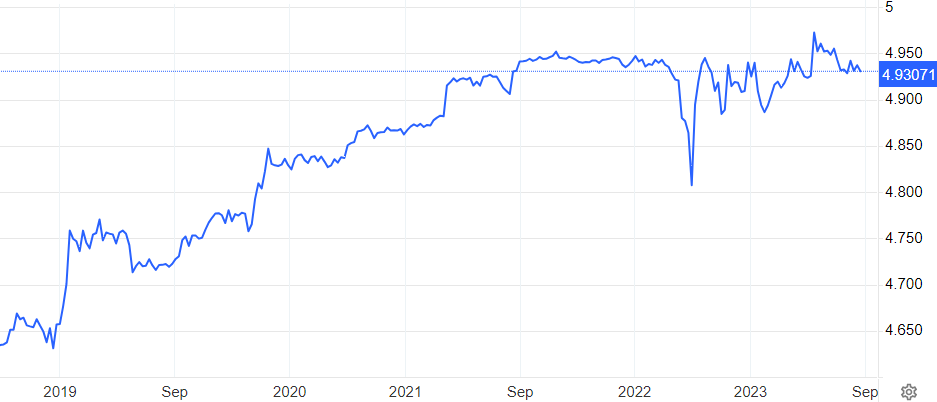

Za nafukující bublinou se na forexu musíme podívat jinam. Třeba do Rumunska, kterému by se přístupem ke své hospodářské politice mohlo přezdívat „malé Turecko“. Rumunsko drží fixní kurz lei vůči euru, přitom vláda v Bukurešti nechává roztáčet mzdovou spirálu. Za poslední 2 roky, kdy se kurz EUR/RON obchoduje v blízkosti 4,93, vzrostly rumunské výplatnice o 29 %! V kombinaci s hlubokým deficitem státního rozpočtu (5,8 % HDP) se Rumunsko stává nekonkurenceschopnou ekonomikou, která může mít do budoucna problémy s financováním.

Vývoj měnového páru EUR/RON:

Deficit běžného účtu se i přes pokles cen dovážených energií nadále prohlubuje a drží se na neudržitelných 5-7 % HDP. Půjčky z Evropské Unie mohou bod zlomu oddálit, ale potřeba slabšího měnového kurzu i vyšších úrokových sazeb (aktuálně 7 %) je evidentní. Skokové oslabení k 6 lei za euro a zároveň zvýšení sazeb do dvojciferných hodnot by Rumunsku pomohlo.

Vývoj rumunské bilance běžného účtu (v mil. eur měsíčně):

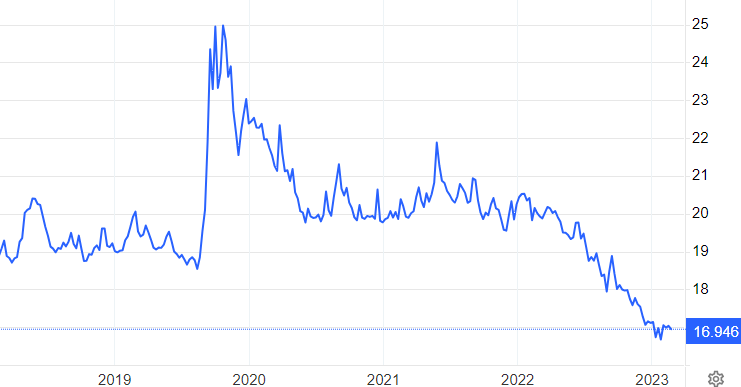

Turecko se této monetární medicíně nevyhnulo. Tam jsou ale problémy s divokým růstem mezd i zahraniční bilancí více zakořeněné a měnové krize jsou v Turecku již tradicí. Neměli bychom být překvapeni, pokud turecká lira ani po svém hlubokém propadu aktuální kurz USD/TRY 27,20 do konce roku neudrží a dolar se bude prodávat za více než 30 lir.

Vývoj měnového páru USD/TRY:

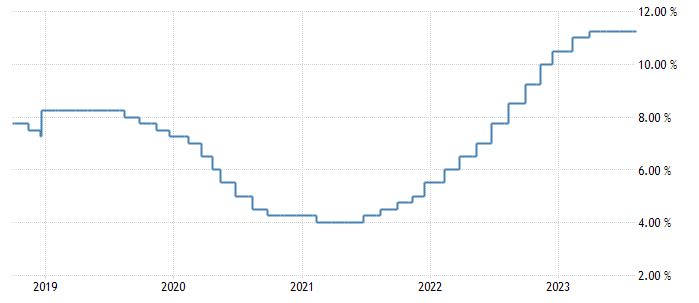

Dalším adeptem na oslabení je mexické peso. Důvody jsou jiné než u předchozích dvou makroekonomických hříšníků. Peso akorát posílilo příliš prudce a příliš rychle. Fundamentální důvody favorizující mexickou měnu zde jsou – příliv kapitálu spojený s relokací výroby (tzv. nearshoring), rostoucí turistický ruch, obezřetná centrální banka zvyšující úrokové sazby.

Vývoj hlavní úrokové sazby v Mexiku:

Mexiko se však může stát obětí vlastního úspěchu. Reálné investice totiž při 12procentním úroku a spekulativně sraženém kurzu USD/MXN 17,00 nakonec nemusejí přijít v takové míře, v jaké by si tradeři představovali, protože Mexiko se rychle stalo drahé.

Pozici měn emerging markets jako celku navíc ohrožuje přísná měnová politika amerického Fedu. Úroky nad 5 % ženou investory spíše do USD a nikoliv opačným směrem. Rumunské lei, turecká lira, mexické peso nebo i brazilský real musejí podobně jako Nasdaq nebo S&P 500 bojovat proti jestřábímu Fedu a při změně sentimentu může dojít k prudkým výprodejům těchto aktiv.

Situace se dramaticky liší od let 2010-2013, kdy si měny emerging markets užívaly nulových sazeb v USA i kvantitativního uvolňování (QE) a investoři po celém světě v rámci hledání alespoň nějakého výnosu přesouvali velké množství kapitálu do těchto měn.

Vývoj měnového páru USD/MXN:

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: tradingeconomics.com, Nomura, Bloomberg