Důvody poklesu ceny ropy

Hlavním důvodem, proč cena ropy klesla, byl způsob, jakým Izrael zaútočil na Írán. Všichni se obávali, že Izrael napadne íránská ropná pole, ropnou infrastrukturu nebo rafinerie. Írán, navzdory všem sankcím, dodává na světový trh 4 miliony barelů ropy denně, což přibližně odpovídá 4 % světové produkce.

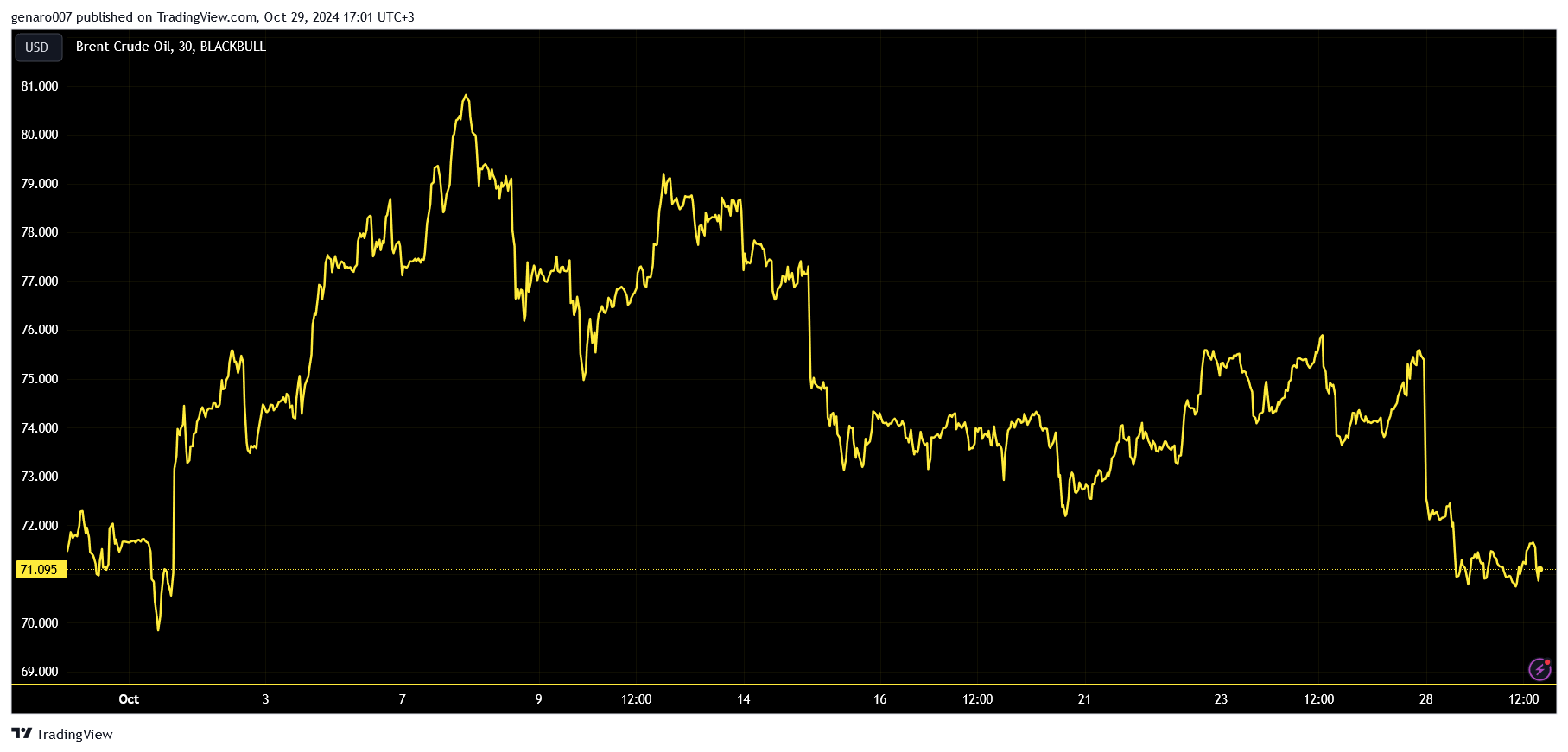

Vývoj ceny ropy za poslední měsíc:

Můžeme si položit otázku, zda by několikadenní nebo možná měsíční výpadek těchto 4 % produkce mohl zásadně ovlivnit cenu ropy. Pro laika se zdá, že nejde o příliš velký podíl, a navíc některé země, například Saúdská Arábie, mají rezervy v produkci ropy. Kde tedy tkví problém? Většina produkce ropy je prodaná prostřednictvím dlouhodobých kontraktů, a na volném trhu se tak obchoduje jen velmi malé množství. Právě na tuto omezenou volnou produkci by se vrhli všichni odběratelé ropy z Íránu, což by mohlo vést k prudkému růstu ceny – pravděpodobně nad hranici 100 dolarů za barel, a to ještě bez záruky, že by se cena zde zastavila.

Od počátku USA dělaly vše pro to, aby Izrael tento typ útoku nepodnikl. To, že Izrael vyslyšel amerického spojence, trhy uklidnilo. Dlouho totiž panovala obava, že Izrael nebere ohled na nikoho, ani na svého nejbližšího spojence. USA tak ukázaly svoji moc a vliv v komplikovaném regionu.

Izraelský útok navíc nebyl zcela destruktivní. Írán sice zaznamenal ztráty, ale není nucen na útok reagovat, což podpoří tlak mezinárodního společenství na deeskalaci. Írán tak může přispět k udržení míru, aniž by ztratil tvář. Právě možnost vyhnout se další eskalaci konfliktu trhy ocenily – a cena ropy klesla.

Proč je to dobrá zpráva pro USA?

Pokud cena ropy dlouhodobě klesne pod 70 dolarů, není třeba se obávat, že drahá ropa silně ovlivní výpočet inflace v nadcházejících měsících. Pokud bude inflace nadále pozvolna klesat, Fed nebude muset revidovat svou měnovou politiku a zvyšovat úrokové sazby, což je klíčové.

V poslední době jsme totiž svědky výrazného růstu výnosů amerických desetiletých dluhopisů, který je přičítán obavám z toho, že pokud volby vyhraje Donald Trump, jeho politika bude značně proinflační. To by Fed mohlo přimět k razantnímu přehodnocení měnové politiky. Domnívám se však, že tato úvaha je chybná, protože předpokládá, že se Donald Trump bude chovat stejně jako v prvním volebním období. Jediné, co o něm můžeme s jistotou říct, je jeho nevypočitatelnost. Nevíme tedy, jak se zachová, pokud volby skutečně vyhraje.

Matěj Široký