Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Invesco: Aristotelův seznam – 10 nepravděpodobných, ale možných výsledků pro rok 2025

Je čas zapomenout na hlavní scénáře a je třeba se zamyslet i nad nepravděpodobnými, ale možnými výsledky. Smíšená nálada na trhu z konce roku 2024 se odráží v našem seznamu překvapení. Tyto hypotetické předpovědi jsou našimi názory na to, co by se mohlo stát, i když nejsou součástí našeho ústředního scénáře. Aristoteles řekl, že „pravděpodobným nemožnostem je třeba dávat přednost před nepravděpodobnými možnostmi“, což znamená, že je pro nás snazší věřit v něco, co je nemožné, ale je to dostatečně zajímavé (například B52 na Měsíci), než v nepravděpodobné možnosti. Cílem tohoto dokumentu je hledat tyto nepravděpodobné možnosti – myšlenky, vymykající se konsensu pro rok 2025, o kterých se ale domnívám, že mají alespoň 30% šanci, že nastanou.

Tento koncept jsem si bezostyšně vypůjčil od svého někdejšího kolegy Byrona Wien, který bohužel v roce 2023 zemřel. Domnívám se, že největší výnosy se dosahují (nebo největším ztrátám se předchází) úspěšným zaujímáním pozic mimo konsensus. Před rokem panovala optimistická nálada, s tím, jak se blížilo uvolňování centrálních bank. Proto byly mé nepravděpodobné, ale možné, nápady spíše negativněji naladěné („S&P 500 dokončí rok níže, než začal“ a „Globální vládní dluhopisy překonávají akcie“ byly to nápady, které se ukázaly jako příliš medvědí). Nálada je nyní smíšenější, takže můj seznam obsahuje optimistické i pesimistické položky – vnitřní konzistenci v něm nehledejte, protože žádná není.

1. Americká inflace měřená indexem spotřebitelských cen se v průběhu roku 2025 dostane na 4,0 %

Náš hlavní scénář vychází z představy, že inflace bude nadále klesat směrem k cílům centrální banky, což umožní další snižování sazeb a zdravé výnosy z aktiv. Růst peněžní zásoby v USA však stoupá, jádrová inflace CPI zůstává tvrdošíjně nad 3,0 % (a měsíční přírůstky od poloviny roku 2024 odpovídají míře nad 3,5 %), ceny energií rostou a cla by také mohla zvýšit americké ceny. Je sice pravda, že od poloviny roku 2024 klesá inflace cen nemovitostí, ale to se může promítnout do složky indexu spotřebitelských cen týkající se bydlení až ve druhé polovině roku 2025 (odhad na základě historických vzorců). Podle mého názoru by vyšší inflace mohla zvýšit výnosy státních dluhopisů a snížit ceny mnoha aktiv.

2. Prezident Macron po nových volbách odstoupí

Přestože francouzský prezident Emmanuel Macron prohlásil, že zůstane ve funkci až do konce svého funkčního období v dubnu 2027, obávám se, že politické zmatky a parlamentní stagnace ho letos donutí odstoupit. Parlamentní volby v polovině roku 2024 (vypsané prezidentem) vedly k patové situaci. V důsledku toho měla Francie dvě technokratické vlády a myslím, že i ta druhá (pod vedením centristy Francoise Bayroua) bude mít problém sladit protichůdné požadavky tří hlavních parlamentních bloků (levice, středu a pravice). Nové volby se zdají být pravděpodobné, jakmile uplyne minimální dvanáctiměsíční lhůta od posledních voleb. I když to nastane možná až v září/říjnu, aby se předešlo kolizi s prázdninami. Pochybuji, že krajní levice uzavře další pakt, aby zablokovala kandidáty strany RN Marine Le Penové, a průzkumy veřejného mínění naznačují, že RN získá nejvíce křesel (i když ne většinu). Další chaos by mohl vést k ostřejším výzvám k odstoupení prezidenta a myslím, že existuje šance, že na ně přistoupí. Olej do ohně přilévá i možnost, že by soudní rozhodnutí z 31. března mohlo Marine Le Penové zakázat výkon veřejných funkcí.

3. Americký dolar v průběhu roku 2025 oslabí

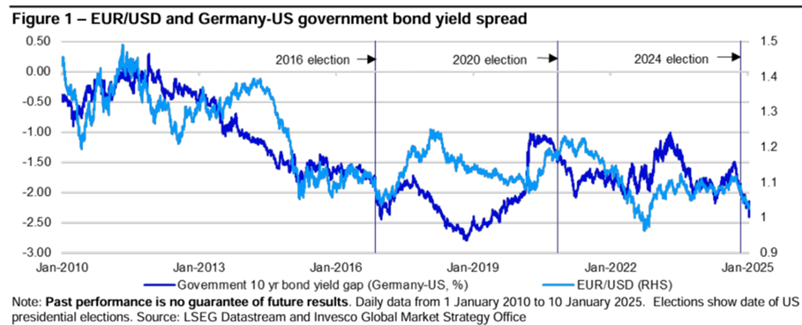

Americký dolar v průběhu roku 2024 posílil o 7,1 %, k čemuž pomohl i zisk 8,1 % od 27. září podle indexu ICE US Dollar (DXY). Domnívám se, že to bylo částečně způsobeno volebním vítězstvím Donalda Trumpa, a připomíná to, co se stalo po jeho vítězství v roce 2016 (viz graf 1). Tehdy se všeobecně věřilo, že Trumpův Bílý dům bude pro dolar pozitivním signálem. To se však nestalo a index DXY v roce 2017 klesl o 10 %. Jak je vidět na grafu 1, zdá se, že tentokrát se opakoval stejný povolební vzorec, kdy dolar vůči euru posílil. Je snadné věřit, že dynamika bude pokračovat, ale mám podezření, že proti dolaru bude působit několik faktorů: zaprvé je drahý a jeho fundamenty jsou špatné (viz FX Pulse); za druhé by mohlo dojít k částečnému zvratu díky posunu trajektorie úrokových sazeb, kterou způsobí trh, směrem nahoru od září 2025. A konečně i politické prostředí může být s novým prezidentem nevyzpytatelné (zdá se, že Trump chce slabší dolar).

Graf 1: EUR/USD a rozpětí výnosů státních dluhopisů Německa a USA

4. Neshody v EU způsobí rozšiřování spreadů

Je těžké, aby tento seznam nebyl celý jen o zvoleném prezidentovi Donaldu Trumpovi. Jeho schopnost vyvolávat chaos má na EU vliv už prostřednictvím celních hrozeb a chtivých poznámek o Grónsku. Existuje však i způsob, jak může zasít neshody mezi členy EU prostřednictvím svého přístupu k Ukrajině. Pokud by například byl Ukrajině vnucen „mír“ za podmínek, které by byly považovány za výhodné pro Rusko, velká část EU by měla námitky (včetně Německa v rámci koalice, kterou po nadcházejících volbách zřejmě povede CDU). Někteří členové EU by se však v otázce Ukrajiny zřejmě přidali na stranu USA, včetně Maďarska, Slovenska, Česka (po volbách, které se mají konat do října 2025), Rumunska (pokud bude Calinu Georgescuovi umožněno znovu kandidovat a zvítězit. Dříve bylo jeho šokující vítězství v prvním kole prezidentských voleb zrušeno kvůli podezření z podpory Ruska.) a Rakouska (lídr FPO Herbert Kickl byl nedávno požádán o sestavení vlády a je proti pomoci Ukrajině). Pokud by se lídr ANO (Andrej Babiš) znovu stal českým premiérem, byli by v Rakousku, Česku a Maďarsku u moci zakládající členové euroskeptické skupiny Patrioti pro Evropu, což by možná ztížilo udržení solidarity EU. To by mohlo vést k růstu výnosového spreadu periferních zemí EU versus Německo.

5. Americké akcie mají horší výkonnost než globální indexy

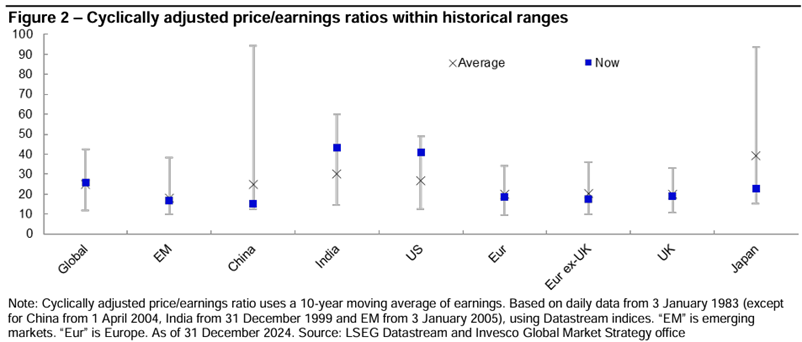

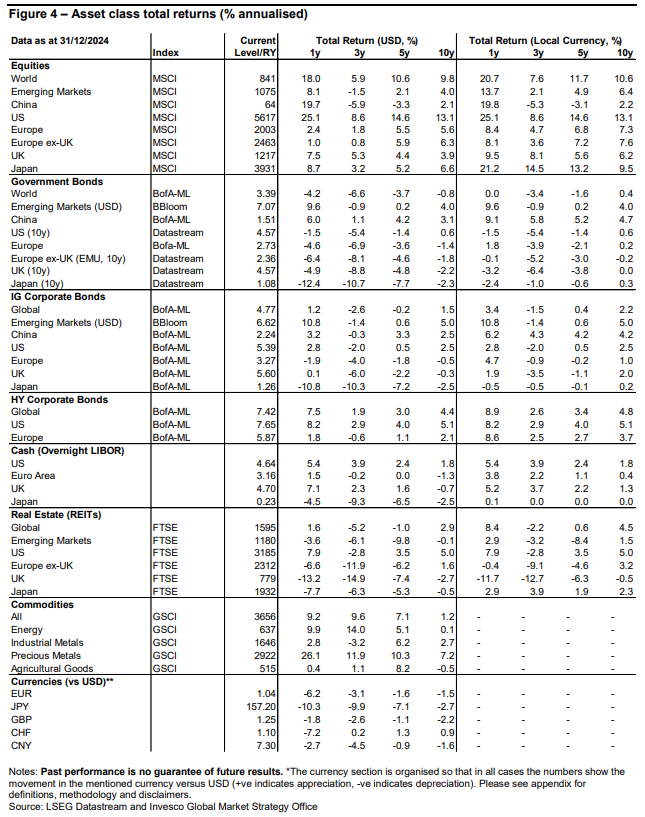

Domnívám se, že výsledek voleb v USA přispěl k tomu, že americké akcie zažily silný rok (viz obrázek 4). Na počátku roku 2025 však trh bojoval s problémy. Domnívám se, že ocenění naznačuje, že v ceně amerických akcií je promítnuto, ve srovnání s ostatními trhy, mnoho dobrých zpráv (viz obrázek 2). Cyklicky očištěný PE poměr amerického trhu měl na konci roku 2024 hodnotu 41,1 oproti historickému průměru 26,7. Z námi sledovaných trhů se jako dražší jeví pouze Indie, která v roce 2024 zaostávala. Na opačném pólu je Čína s CAPE 15,1, což je výrazně pod historickým průměrem 24,7. Zdá se, že býčí investoři předpovídají snížení korporátního zdanění v USA a zavedení cel pro ostatní země. Nenacházím však žádný historický vztah mezi sazbami korporátních daní a budoucími výnosy amerických akcií, přičemž pochybuji, že se USA vyhnou dopadům obchodních válek. Také si myslím, že nevyzpytatelná politika a rostoucí výnosy státních dluhopisů by mohly poškodit americké akcie, zatímco zrychlující se globální ekonomika může zvýhodnit jiné trhy (například index MSCI Germany od voleb překonal výkonnost indexu MSCI USA).

Graf 2: Cyklicky očištěné poměry cena/zisk v historickém rozmezí

6. Turecké státní dluhopisy překonávají globální indexy

Turecko bylo v roce 2024 nejvýkonnějším trhem státních dluhopisů z 35 námi sledovaných (v místní měně a na základě indexů státních dluhopisů ICE BofA). Předpokládáme, že bude opět překonávat globální indexy (v místní měně i v amerických dolarech). Jihoafrický a indický trh představovaly v roce 2024 konkurenci (přičemž Jihoafrická republika byla nejvýkonnější při měření v USD), ale předpokládám, že Mexiko a Brazílie by mohly představovat hlavní konkurenci naopak v roce 2025 (v roce 2024 byly na konci našeho žebříčku výkonnosti v USD a desetileté výnosy jsou vyšší než 10 %, resp. 14 %). Výnos tureckých desetiletých vládních dluhopisů se na začátku roku 2025 pohyboval kolem 27 % a výnos dvouletých vládních dluhopisů kolem 37 %. Velkým rizikem je znehodnocení měny, ale inflace klesá (44 % v prosinci, což je pokles z vrcholu 75 % v květnu) a myslím, že lira je reálně levná, tak už je nehorší za námi.

7. Cena emisních povolenek v EU přesáhne 90 eur za tunu uhlíkových emisí

Domnívám se, že změna klimatu je největší externalitou, které čelíme, a že nejefektivnějším způsobem, jak se s ní vypořádat, je přinutit znečišťovatele platit. Systém EU pro obchodování s emisemi se snaží nastavit vhodné signály systematickým snižováním objemu povolenek na emise CO2. Tempo snižování počtu povolenek bylo zdvojnásobeno z 2,2 % ročně v období 202123 na 4,3 % v letech 2024-2027, což by mělo podpořit cenu povolenek. Ekonomiky EU však byly v posledních letech slabé, což snížilo poptávku po povolenkách, což je podle mého názoru důvod, proč se cena za tunu uhlíkových emisí nedokázala udržet nad 100 EUR a po většinu minulého roku se pohybovala v rozmezí 60-80 EUR. Oživení globálního růstu (které očekávám) by mělo pomoci ekonomice EU zvýšit poptávku po povolenkách, stejně jako klesne jejich nabídka. Myslím, že to by mohlo cenu za tunu uhlíkových emisí v EU posunout nad 90 EUR.

8. Keňské akcie překonávají hlavní indexy

Při hledání příležitostí na exotických akciových trzích obvykle hledám svatý grál v podobě dividendového výnosu, který převyšuje poměr cena/zisk. Možnosti jsou letos velmi omezené, nicméně Keňa je jediným trhem, který jsem našel a který splňuje výše uvedená kritéria. Index Nairobi All Share má aktuální poměr P/E 6,3 a dividendový výnos 7,8 %, a to i po 34% růstu ceny v roce 2024 (podle agentury Bloomberg k 10. lednu 2025). Obvykle vždy, když jsou oceňovací ukazatele na takových úrovních, znamená to, že se buď naskytla velká příležitost, nebo že se něco velmi pokazí. Podle konsensuálních odhadů agentury Bloomberg se v roce 2025 očekává růst zisků i dividend. Takže žádný problém. Také obvyklá makroměřítka (růst, inflace a ekonomická rovnováha) nesignalizují problémy, v roce 2024 byl šilink nejsilnější měnou mezi 94 měnami, které sledujeme. Nevýhodou je, že tržní kapitalizace indexu se pohybuje pouze kolem 14 mld. dolarů.

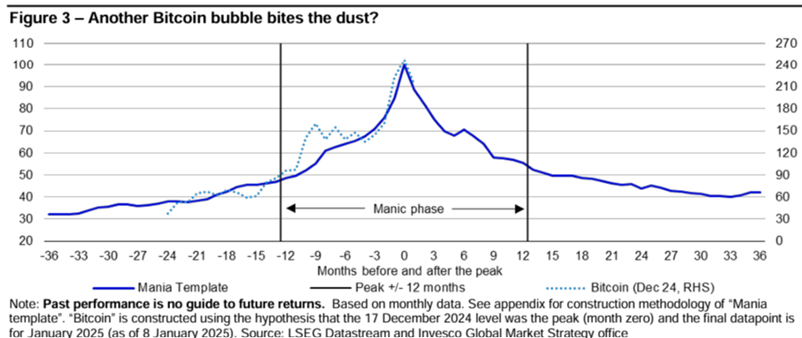

9. Bitcoin spadne pod 50 000 dolarů

Kryptoměny od amerických voleb hodně získaly (netuším, co je pohání). Nejvýše z nich zůstává Bitcoin a po nárůstu ceny o zhruba 120 % v roce 2024 se jeho tržní kapitalizace nakrátko dostala nad 2 biliony dolarů (pro srovnání, hodnota indexu S&P 500 se v současnosti pohybuje kolem 50 bilionů dolarů a hodnota nadzemní zásoby zlata kolem 20 bilionů dolarů). O bitcoinu mohu říci jen to, že prochází jednou bublinou za druhou, přičemž vrcholy jsou (zatím) stále vyšší. Obrázek 3 naznačuje, že se v poslední době choval v souladu s mou šablonou mánie (průměrný průběh ceny během 15 historických mánií). Pokud byla cena 108 250 USD ze 17. prosince 2024 vrcholem tohoto cyklu (což si myslím, že možná byla), pak by pokles mohl být rychlý (šablona mánie naznačuje cenu hluboko pod 50 000 USD do konce roku 2025).

Graf 3: Další bitcoinová bublina v prachu?

10. Evropa vyhrává Ryder Cup na půdě USA

Golfový turnaj mezi Evropou a USA, který se koná každé dva roky, se uskuteční 26.-28. září na hřišti Bethpage Black Course v New Yorku. Evropa nevyhrála na americké půdě od „zázraku v Medinah“ v roce 2012. Od té doby vyhrál každý turnaj domácí tým (USA vyhrály poslední zápas na domácí půdě vysokým rozdílem 19:9). Také 11 z 20 nejlepších hráčů světa pochází z USA oproti šesti z Evropy (podle oficiálního světového golfového žebříčku). Přesto si myslím, že Evropa vyhraje. Zaprvé, tým USA byl kvůli nesouladu v žebříčku všeobecně tipován na vítězství v roce 2023 (v Itálii), ale Evropa měla lepšího týmového ducha a větší motivaci a snadno zvítězila (poměrem 161/2 ku 111/2). Jsem zvědav, zda platby hráčům USA (poprvé), budou evropské hráče motivovat ještě více.

Jako dárek k novému roku nabízíme obrázky 4, 5 a 6, které ukazují údaje o dlouhodobé výkonnosti napříč aktivy, sektory a faktory. Pokud není uvedeno jinak, všechna data jsou k 10. lednu 2025.

Obrázek 4 - Celkové výnosy tříd aktiv (v % ročně)

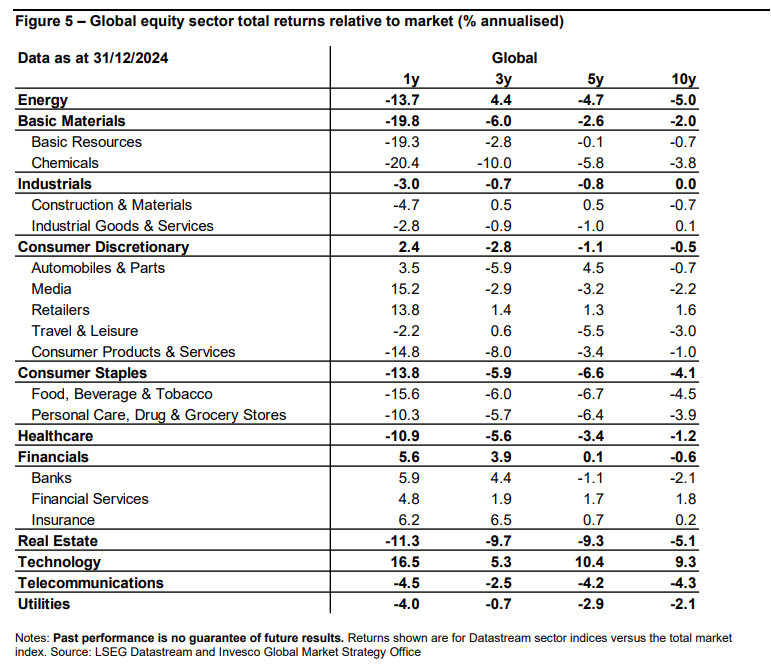

Obrázek 5 – Celkové výnosy globálních akciových sektorů ve vztahu k trhu (v % ročně)

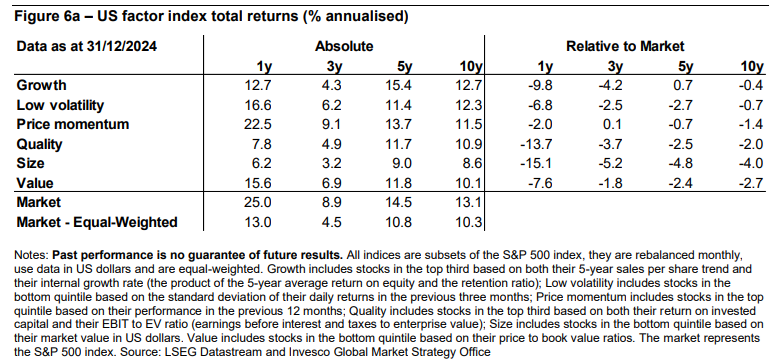

Obrázek 6a - Celkové výnosy amerických indexů faktorů (v % ročně)

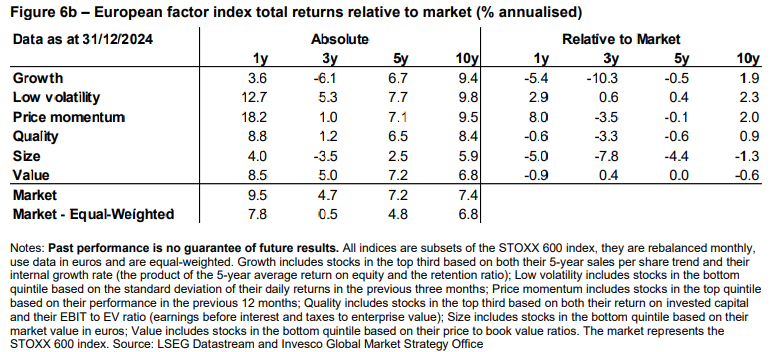

Obrázek 6b - Celkové výnosy evropských faktorových indexů ve vztahu k trhu (v % ročně)

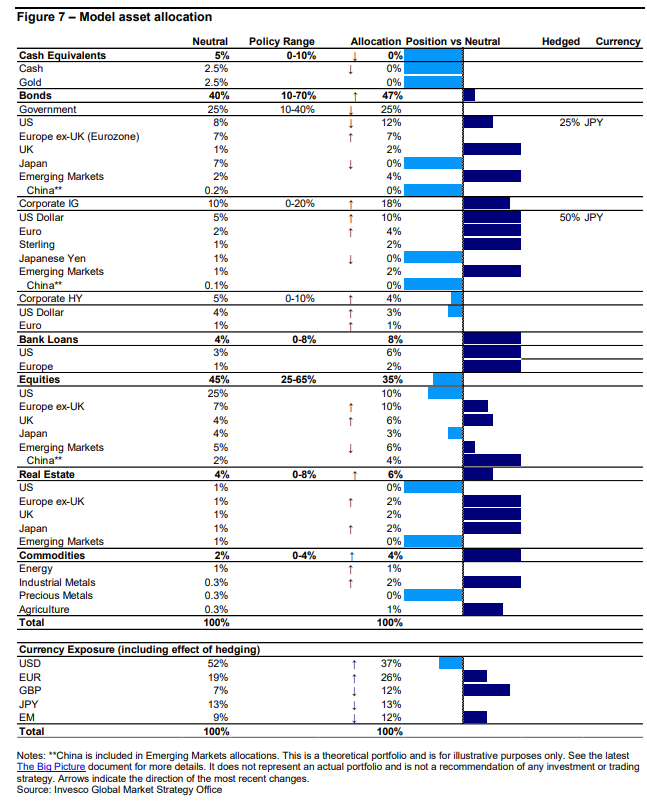

Obrázek 7 - Modelové rozdělení aktiv

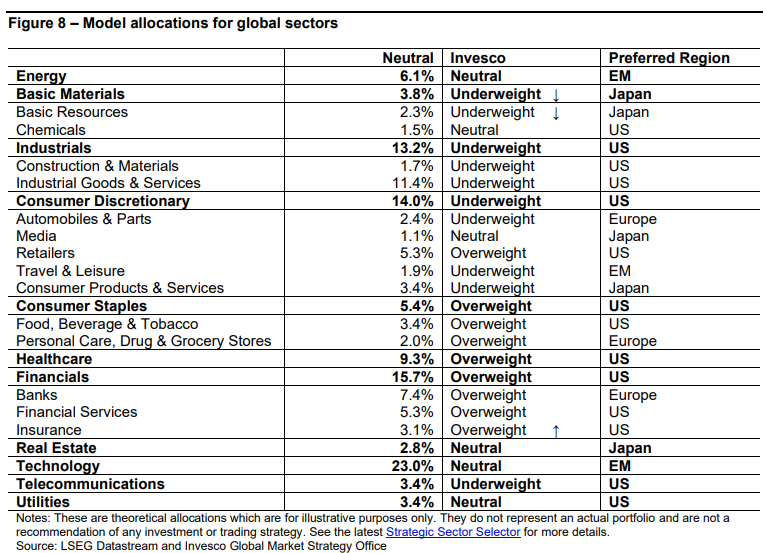

Obrázek 8 - Modelové příděly pro globální odvětví

Paul Jackson, hlavní globální analytik společnosti Invesco

Klíčová slova: Vládní dluhopisy | EUR | Další snižování sazeb | Indický trh | Aristoteles | Znehodnocení | Americká inflace | Dluhopisy | Optimistická nálada | Invesco | Bílý dům | Inflace | Centrální banky | Výkonnost indexu | Macron | Turecko | Snižování sazeb | Rovnováha | Nálada na trhu | Vice | Výkon | Odvětví | Inflace cen | Graf | Výsledek voleb v USA | Výnosy | Parlamentní volby | Bitcoinová bublina | Ekonomiky | Svatý grál | Bydlení | Politika | P/E | Růst | Nabídka | Příležitosti | Zásoby zlata | Lira | Trh | MSCI | Problémy | Dividendový výnos | Společnosti | Index | Tržní kapitalizace | S&P | Desetileté výnosy | MSCI USA | 3М | Bitcoin | Mánie | USA | Největší výnosy | Index DXY | Volby | Změna klimatu | Americké akcie | EUR/USD | Rok 2025 | Nové volby | Vítězství | Členové EU | Poměr P/E | Krajní levice | Trhy | Horší výkonnost | Ekonomiky EU | Prezident Emmanuel Macron | Analytik | Emise | MAM | Čína | Ceny | Pokles | Předpovědi | Biliony | Jihoafrická republika | Výsledek voleb | Výnos | Cena emisních povolenek | CO2 | Ceny energií | Biliony dolarů | Zisk | Obchodování | Prezident | Evropa | Olej | Trump | Francie | Údaje | Výkonnost indexů | Stagnace | Konsensus | Vrcholy | Signály | Dolar | Obchodování s emisemi | Výnosy státních dluhopisů | Zdanění | Vyšší inflace | Brazílie | Akcie | Globální ekonomika | Americké ceny | Globální indexy | Emmanuel Macron | DXY | Růst zisků | Jádrová inflace | Výsledky | Kapitalizace | Indie | Levice | Index MSCI | Slabší dolar | Měny | Dollar | Chaos | Rusko | TIM | Nálada | Bloomberg | Hlavní indexy | ICE | Mexiko | US dollar | Výkonnost | Průzkumy | S&P 500 | Cena | Německo | Medvědi | Inflace CPI | Zavedení cel | Ekonomika | Znehodnocení měny | Kryptoměny | Banky | Bublina | Vlády | Šance | Cena emisních povolenek v EU | Fundamenty | FX | Peněžní zásoby | Investoři | Rostoucí výnosy | USD | Paul Jackson | ANO | Nemovitosti | Andrej Babiš | Emise CO2 | Rostoucí výnosy státních dluhopisů | Indexy | BofA | Státní dluhopisy | Americký dolar | Francouzský prezident | ROCE | EU | Hodnota indexu | Ukazatele | Ocenění |

Čtěte více

-

Invaze Rusů na Ukrajinu - klíčová fakta

Index DE30 propadl po zprávách o ruské invazi na Ukrajinu. Index poklesl pod klíčový support definovaný spodní limitou struktury Overbalance. Index následně propadl až pod psychologickou úroveň 14 000 bodů. -

Invaze v Sýrii může vážně poškodit energetický trh

Potencionální útok Spojených států na Sýrii vytváří mnoho názorů o možném dopadu na trhy. Navzdory tomu, že Sýrie... -

Inverze americké výnosové křivky poslala trhy do ztrát

Americké akciové indexy uzavřely včerejší obchodování v hlubokých ztrátách. Průmyslový Dow Jones oslabil o 3,1 %, S&P 500 klesl o 2,9 % a technologický Nasdaq si pohoršil o 3 %. V rámci S&P 500 se nedařilo ani jednomu sektoru, přičemž nejhlubší ztrátu zaznamenaly energetické společnosti, a to 4,1 %. S touto vlnou výprodejů úzce koresponduje další prohloubení inverze americké výnosové křivky. To historicky velmi často souviselo s nástupem recese. Obdobná situace nastala naposledy v roce 2007. -

Inverze americké výnosové křivky se prohlubuje

Inverze americké výnosové křivky se prohlubuje a všichni víme co to znamená. Americký trh dluhopisů signalizuje, že citelné zpomalení či spíše recese je viditelná již v relativně krátkém horizontu. Tak například včera bylo ostře sledované rozpětí mezi výnosem desetiletého dluhopisu a tříměsíční pokladniční poukázkou záporné ve výši 87 bazických bodů, což v jednoduchém empirickém modelu vycházejícím z historických dat za posledních 40 let implikuje pravděpodobnost recese ve výši 60 % v nadcházejících 12 měsících. -

Inverze americké výnosové křivky se stále prohlubuje

Vývoj úrokových sazeb je v letošním roce vše jen ne nudný. Dvouleté úrokové sazby v USA vzrostly z 0,70 % na počátku letošního roku na nejvyšší hodnotu 4,80 % před několika dny. Desetileté eurové swapové sazby začínaly na úrovni blízké 0,3 % a dosáhly vrcholu 3,40 %. Po překvapivě nižší americké inflaci minulý týden však přece jen vidíme korekci a jak desetileté americké, tak i evropské sazby klesají. -

Inverzní hlava a ramena na AUDCAD

Během včerejší seance jsme se dočkali solidního růstu na AUDCAD. Býci prorazili neckline formace inverzní hlavy a ramen. Existuje tak dobrá šance, že uptrend bude pokračovat. Hlavním supportem zůstává zóna 0,9650. Pokud se nad ní pár udrží, tak vidíme dobrou šanci k pohybu k horní limitě rozpětí, která je definována výškou formace (oranžové obdélníky). Navíc zóna rezistence na 0,9800 je výsledkem předchozích cenových reakcí na úrovně 61,8 % Fibo retracementu poslední vlny poklesu. Rostoucí scénář bude negován, pokud pár klesne pod 0,9650. -

Inverzní výnosová křivka straší akciové trhy

Páteční seance nebyla pro globální akciové trhy příznivá. Americké akcie tak uzavřely hluboko v červeném. Průmyslový Dow Jones přišel o 1,8 %, index S&P 500 o 1,9 % a technologický Nasdaq odevzdal dokonce 2,5 %. Pozornost investorů se stočila k vyhlídkám na růst globální ekonomiky a obavy o její růst se dále umocnily poté, co výnosová křivka v USA se stala poprvé od roku 2007 inverzní (záporný rozdíl mezi 3měsíčním a 10letým výnosem). Z historického pohledu inverzní křivka není dobrým znakem budoucího vývoje ekonomiky. S výjimkou defenzivních utilit se tak v rámci indexu S&P 500 nedařilo žádnému sektoru. Nejhlubší ztráty zaznamenali těžaři a zpracovatelé komodit (-3,0 %) a finanční tituly (-2,8 %). -

Invesco: Analýza inflace – hlubší příčiny a důsledky

Společnost Invesco v analýze zkoumá některé základní ekonomické koncepty a uvádí svůj názor na to, zda se inflace posune zpátky k hodnotám, na které jsme byli ještě nedávno zvyklí, nebo zda se nyní pohybuje k trvale vysoké úrovni, která spíše odpovídá zkušenostem ze 70. a 80. let minulého století. -

Invesco: Ani vojenské konflikty nezmařily dlouhodobý růst akcií

Historie se skládá z náročných období. Trhy zažily za více než 120 let dlouhý vzestup navzdory válkám, recesi, ropným šokům, politickým atentátům a mnohému dalšímu. Ačkoli válečné konflikty testují odhodlání investorů držet se svého investičního plánu, historie naznačuje, že tyto události dlouhodobý růst finančních trhů nezmařily. Prosíme investory, aby zachovali dlouhodobou perspektivu. -

Invesco: Aristotelův seznam – 10 nepravděpodobných, ale možných výsledků pro rok 2023

Paul Jackson: „Je čas na každoroční seznam nepravděpodobných, ale možných výsledků na trzích, v politice a sportu. Pro rok 2023 zůstávají trhy volatilní, takže seznam překvapení – nápadů vymykajících se konsensu pro rok 2023, které mají alespoň 30% šanci na uskutečnění – se kloní k pozitivním hodnotám. -

Invesco a Saxo Bank představují pozitivní výhled pro zlato

Trh se zlatem trpěl pomalou poptávkou, přestože měl díky historicky záporným úrokovým sazbám pozitivní cenové prostředí. To naznačuje, že investoři se více zaměřili na zpřísňování politiky Fedu, které začalo, když v listopadu snížil měsíční nákupy dluhopisů. -

Invesco: Centrální bankéři se v Jackson Hole drží scénáře

Minulý týden se v Jackson Hole konalo dlouho očekávané ekonomické sympozium. Pro ekonomy i pozorovatele je to jedna z "povinných" akcí, podobně jako konference v portugalské Sintře. Jak jsem vysvětlila svému nejstaršímu synovi, začínajícímu scenáristovi: „Je to jako okouzlující, hvězdně obsazená přehlídka filmů – je ale pro ekonomy místo filmařů." Abychom toto přirovnání posunuli ještě o kousek dál, přinášíme vám rekapitulaci sympozia v Jackson Hole inspirovanou stříbrným plátnem. -

Invesco: Co by investoři měli vědět o recesi v USA a inflaci v eurozóně

Problém dluhového stropu byl odsunut do ledna 2025 a v tuto chvíli se už není třeba obávat, že by USA nesplnily své finanční závazky. Když je toto drama úspěšně za námi, nastává čas podívat se v širších souvislostech na dění v globální ekonomice. -

Invesco: Co znamená Bidenovo historické rozhodnutí pro trhy?

Mediální pokrytí amerických prezidentských voleb se o víkendu rozhořelo v souvislosti s oznámením prezidenta Joea Bidena, že odstoupí z volebního klání. Očekávám, že to zvýší krátkodobou volatilitu trhů – zůstávám však také zaměřena na zasedání Federálního rezervního systému (Fed) příští týden, protože se domnívám, že Fed má pro trhy mnohem větší význam. A sleduji výsledky výsledkové sezóny, zda se neobjeví známky toho, že by se výkonnost trhu mohla rozšířit z nadvlády akcií „velkolepé sedmičky“. -

Invesco: Co znamená leden pro celoroční výkonnost akcií?

Výnosy amerických akcií jsou v průměru nejsilnější v lednu ve srovnání s ostatními 11 měsíci v roce. -

Invesco: Čtvrtletní výhled pro alokaci aktiv

Domníváme se, že globální ekonomika nadále zpomaluje a nachází se ve fázi, kterou označujeme jako kontrakci. To vede v rámci naší modelové alokace aktiv k defenzivnímu postavení. Fungujeme ale ve dvanáctiměsíčním horizontu a v tomto časovém rámci očekáváme, že se některé hlavní centrální banky odkloní od vyšších úrokových sazeb (tj. ukončí své „zpřísňování“). -

Invesco: Čtvrtletní výkonnost cen zlata

Na konci loňského roku došlo k poklesu reálných úrokových sazeb do záporných hodnot. To je prostředí, které podporuje cenu zlata. Zlato bylo v minulosti vyhlašováno jako "bezpečný přístavu" a "zajištění" proti inflaci. Vlastnictví společností těžících zlato poskytuje expozici vůči rostoucí ceně zlata, ale také nabízí potenciál zhodnocení kapitálu a dividend. Jak je na tom zlato nyní, když se situace obrátila? -

Invesco: Devět věcí, které nás duben naučil o globální ekonomice

Duben utekl jako voda. Měsíc byl nabitý nově zveřejněnými daty, která nám poskytla vhled do toho, jak se daří světové ekonomice navzdory agresivně nastavené měnové politice a boji s inflací. Níže uvádíme devět věcí, které jsme se tento měsíc dozvěděli a které jsou pro investory důležité. -

Invesco: Digitální měny centrálních bank – Budoucnost peněz?

Digitální měny centrálních bank (CBDC) jsou digitalizovanou měnou s nuceným oběhem. V současné době se digitálními měnami centrálních bank aktivně zabývá 130 zemí, které tvoří 98 % světového HDP. Z toho 31 zemí provádí (nebo dokončilo) pilotní studii. Některé menší centrální banky v Karibiku již dokonce CBDC vydaly, a dokonce i Čína postupně pokračuje v rozšiřování svého pilotního projektu "digitálního jüanu". O co tedy jde? -

Invesco: Energetická bezpečnost po ruské invazi: Jaké možnosti má EU?

Použití energií jako „zbraní“ by mohlo mít pro EU vážné důsledky vzhledem k její velké závislosti na dodávkách ruského plynu. EU by si mohla v létě vytvořit zásoby zemního plynu a diverzifikovat svůj energetický mix, aby se zbavila závislosti na Rusku, pokud by stále tekl.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Jak úspěšně obchodovat pattern Hlava a ramena

VIDEO: Tento indikátor predikuje budoucnost trhu

Ondřej Hartman: Technická analýza nepředpovídá budoucnost

Hřivnou se platilo už v Kyjevské Rusi. Ukrajinská měna se zrodila na krku

Jak si vybrat vhodný obchodní instrument dle ICT a SMC konceptů? (26. díl)

Speciální AKCE: VIP zóna FXstreet.cz zdarma od RebelsFunding!

Akcie Nike ztrácí půdu pod nohama. Čeká podobný vývoj i Adidas a Skechers?

Trump je výhodný pro trading, VIP zóna FXstreet.cz nabídla v březnu obchodníkům velmi slušné zisky

Chamtivost a strach: Největší cenové pohyby na finančních trzích (březen 2025)

Prop trading a copy trading

Jak úspěšně obchodovat pattern Hlava a ramena

VIDEO: Tento indikátor predikuje budoucnost trhu

Ondřej Hartman: Technická analýza nepředpovídá budoucnost

Hřivnou se platilo už v Kyjevské Rusi. Ukrajinská měna se zrodila na krku

Jak si vybrat vhodný obchodní instrument dle ICT a SMC konceptů? (26. díl)

Speciální AKCE: VIP zóna FXstreet.cz zdarma od RebelsFunding!

Akcie Nike ztrácí půdu pod nohama. Čeká podobný vývoj i Adidas a Skechers?

Trump je výhodný pro trading, VIP zóna FXstreet.cz nabídla v březnu obchodníkům velmi slušné zisky

Chamtivost a strach: Největší cenové pohyby na finančních trzích (březen 2025)

Prop trading a copy trading

Denní kalendář událostí

V Kanadě státní svátek

Ve Švýcarsku státní svátek

V Německu státní svátek

V Británii státní svátek

V Japonsku index CPI

V eurozóně tisková konference ECB

V USA výrobní index z oblasti Filadelfie

Žádosti o podporu v nezaměstnanosti

V eurozóně rozhodnutí o úrokové sazbě

V Austrálii míra nezaměstnanosti

V Kanadě státní svátek

Ve Švýcarsku státní svátek

V Německu státní svátek

V Británii státní svátek

V Japonsku index CPI

V eurozóně tisková konference ECB

V USA výrobní index z oblasti Filadelfie

Žádosti o podporu v nezaměstnanosti

V eurozóně rozhodnutí o úrokové sazbě

V Austrálii míra nezaměstnanosti

Tradingové analýzy a zprávy

Analýza: Česku stagflace kvůli americkým clům nehrozí

Agentury: Spojené státy nebudou uplatňovat nová cla na některou elektroniku

Reuters: Trump chce 90 obchodních dohod za 90 dní

Trump: Dluhopisový trh měl slabší chvilku, kterou jsem rychle vyřešil

AP: Apple navzdory clům nemá moc důvodů vyrábět iPhony v USA

S&P zhoršila výhled ratingu Maďarska na negativní

Argentina si zajistila 32 mld. dolarů od MMF a Světové banky

Fed ujišťuje, že je připraven udržet trhy v chodu, akcie díky tomu posilují

Forex: Dolar zlevňuje, důvěru investorů v americkou měnu oslabily celní spory

Komodity: Ceny ropy se zvyšují, celkově ale směřují k dalšímu týdennímu poklesu

Analýza: Česku stagflace kvůli americkým clům nehrozí

Agentury: Spojené státy nebudou uplatňovat nová cla na některou elektroniku

Reuters: Trump chce 90 obchodních dohod za 90 dní

Trump: Dluhopisový trh měl slabší chvilku, kterou jsem rychle vyřešil

AP: Apple navzdory clům nemá moc důvodů vyrábět iPhony v USA

S&P zhoršila výhled ratingu Maďarska na negativní

Argentina si zajistila 32 mld. dolarů od MMF a Světové banky

Fed ujišťuje, že je připraven udržet trhy v chodu, akcie díky tomu posilují

Forex: Dolar zlevňuje, důvěru investorů v americkou měnu oslabily celní spory

Komodity: Ceny ropy se zvyšují, celkově ale směřují k dalšímu týdennímu poklesu

Blogy uživatelů

Kvůli Donaldovi nestíhám

Výběr z nedělní přípravy: Měnové páry USD/CHF, EUR/USD a AUD/USD

To byl teda týden! V extrémní přetahované nakonec index S&P 500 přidal téměř 6 %

Krypto šeptanda (11.4.2025)

Extrémní chaos - investoři prodávají už i US dluhopisy a dolar!

Co udělat v týdnu, kdy trh „nedává smysl“ – přístup konzistentního tradera

Chaos na trzích! Proč ještě není vyhráno? | Investiční Memento

Nečekaný vítěz mezi akciovými indexy? Polsko poráží USA i Německo

Co ovládá každý ziskový trader? Myšlení v pravděpodobnostech

Praktické okénko: Krásné reakce na denním grafu a vliv cel na kurzy majors párů

Kvůli Donaldovi nestíhám

Výběr z nedělní přípravy: Měnové páry USD/CHF, EUR/USD a AUD/USD

To byl teda týden! V extrémní přetahované nakonec index S&P 500 přidal téměř 6 %

Krypto šeptanda (11.4.2025)

Extrémní chaos - investoři prodávají už i US dluhopisy a dolar!

Co udělat v týdnu, kdy trh „nedává smysl“ – přístup konzistentního tradera

Chaos na trzích! Proč ještě není vyhráno? | Investiční Memento

Nečekaný vítěz mezi akciovými indexy? Polsko poráží USA i Německo

Co ovládá každý ziskový trader? Myšlení v pravděpodobnostech

Praktické okénko: Krásné reakce na denním grafu a vliv cel na kurzy majors párů

Forexové online zpravodajství

Trump kapituluje před Applem & spol., ruší jim cla. Čína jej zato chválí, že prý začíná napravovat své chyby, což je pro Bílý dům potupa

V Česku teď vejce zdražují nejvíce v EU, více než v zemích, jako je Maďarsko, které daleko tíživěji zasáhla ptačí chřipka. Zdražují více i než v USA, kde tamní těžkou vaječnou krizi řeší i Trump

Letní tábory letos mírně podraží. Rodiče však mohou sáhnout po příspěvcích, které citelně ulehčí rodinnému rozpočtu

US trhy uzavírají růstem

Denní shrnutí: Bitcoin roste o 5 %, Wall Street se pokouší o zotavení ke konci týdne 📈

Co se děje na trzích? 📉

Pšenice roste o 3 % kvůli suchu v USA a nepříznivému počasí v Rusku 📈

GOLD roste o 1,5 % 📈

Americké indexy v zeleném

Frankfurtská burza na konci týden oslabila o necelé procento

Trump kapituluje před Applem & spol., ruší jim cla. Čína jej zato chválí, že prý začíná napravovat své chyby, což je pro Bílý dům potupa

V Česku teď vejce zdražují nejvíce v EU, více než v zemích, jako je Maďarsko, které daleko tíživěji zasáhla ptačí chřipka. Zdražují více i než v USA, kde tamní těžkou vaječnou krizi řeší i Trump

Letní tábory letos mírně podraží. Rodiče však mohou sáhnout po příspěvcích, které citelně ulehčí rodinnému rozpočtu

US trhy uzavírají růstem

Denní shrnutí: Bitcoin roste o 5 %, Wall Street se pokouší o zotavení ke konci týdne 📈

Co se děje na trzích? 📉

Pšenice roste o 3 % kvůli suchu v USA a nepříznivému počasí v Rusku 📈

GOLD roste o 1,5 % 📈

Americké indexy v zeleném

Frankfurtská burza na konci týden oslabila o necelé procento

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Počet prodaných nových domů stoupl

Denní shrnutí: silné NFP býkům na trhu se zlatem nevadí 💰

Market Insider: EURUSD, GBPUSD, DAX, Brent (02-11-17)

Makro: Americká ekonomika rostla ve 2Q o 3,9%, konečný odhad

BREAKING: Žádosti o podporu v nezaměstnanosti v USA mírně vyšší, než se očekávalo

Praha bohatne mnohem rychleji než Bratislava, rozdíl je teď nejvyšší v tomto tisíciletí. Česká metropole je díky brexitu třetím nejbohatším místem EU

Analýza páru GBP/USD na 8. prosince 2023 – odmítnutí na klíčové rezistenci a možnost poklesu

Trhu s deriváty hrozí výrazná regulace finanční páky a marže na konkrétní pozice. Každý se může postavit proti

Trhům pomáhají zprávy o příměří, mírné zisky si připisuje i koruna

GOLD – Denní pohled 16.4.2014

Počet prodaných nových domů stoupl

Denní shrnutí: silné NFP býkům na trhu se zlatem nevadí 💰

Market Insider: EURUSD, GBPUSD, DAX, Brent (02-11-17)

Makro: Americká ekonomika rostla ve 2Q o 3,9%, konečný odhad

BREAKING: Žádosti o podporu v nezaměstnanosti v USA mírně vyšší, než se očekávalo

Praha bohatne mnohem rychleji než Bratislava, rozdíl je teď nejvyšší v tomto tisíciletí. Česká metropole je díky brexitu třetím nejbohatším místem EU

Analýza páru GBP/USD na 8. prosince 2023 – odmítnutí na klíčové rezistenci a možnost poklesu

Trhu s deriváty hrozí výrazná regulace finanční páky a marže na konkrétní pozice. Každý se může postavit proti

Trhům pomáhají zprávy o příměří, mírné zisky si připisuje i koruna

GOLD – Denní pohled 16.4.2014

Blogy uživatelů

Přišel na mistrovství světa v tradingu, zúčastnil se a vyhrál. Dvakrát po sobě. Teď vám ukáže jak

Aktuálne obratové obchodné signály na Forexe

Fed na cestě k normativním sazbám: Co přinese rok 2025?

Zanedbání délky trvání – Strašák při řízení otevřené obchodní pozice

Kvůli Donaldovi nestíhám

Výběr z nedělní přípravy: Měnové páry USD/CHF, EUR/USD a AUD/USD

XTB spojuje investování a platby. V aplikaci XTB je nyní k dispozici multiměnová karta

Americké akcie nadále koketují s 200denním průměrem

3 obchodné dni (ziskové) na DAX-e

Trumpova vysněná ekonomika

Přišel na mistrovství světa v tradingu, zúčastnil se a vyhrál. Dvakrát po sobě. Teď vám ukáže jak

Aktuálne obratové obchodné signály na Forexe

Fed na cestě k normativním sazbám: Co přinese rok 2025?

Zanedbání délky trvání – Strašák při řízení otevřené obchodní pozice

Kvůli Donaldovi nestíhám

Výběr z nedělní přípravy: Měnové páry USD/CHF, EUR/USD a AUD/USD

XTB spojuje investování a platby. V aplikaci XTB je nyní k dispozici multiměnová karta

Americké akcie nadále koketují s 200denním průměrem

3 obchodné dni (ziskové) na DAX-e

Trumpova vysněná ekonomika

Vzdělávací články

Index NASDAQ: Vše o investování a obchodování oblíbeného akciového indexu

Dividendy: Evropské dividendové akcie (6. díl)

Smart money koncept a výběry likvidity

Daně z tradingu a investic - jak danit zisky jako trader a investor

Ondřej Hartman: Technická analýza nepředpovídá budoucnost

VIDEO: Tento indikátor predikuje budoucnost trhu

Speciální AKCE: VIP zóna FXstreet.cz zdarma od RebelsFunding!

Obchodování Outside Bars

Jak úspěšně obchodovat pattern Hlava a ramena

Jak obchodovat dvojité vrcholy a dvojitá dna?

Index NASDAQ: Vše o investování a obchodování oblíbeného akciového indexu

Dividendy: Evropské dividendové akcie (6. díl)

Smart money koncept a výběry likvidity

Daně z tradingu a investic - jak danit zisky jako trader a investor

Ondřej Hartman: Technická analýza nepředpovídá budoucnost

VIDEO: Tento indikátor predikuje budoucnost trhu

Speciální AKCE: VIP zóna FXstreet.cz zdarma od RebelsFunding!

Obchodování Outside Bars

Jak úspěšně obchodovat pattern Hlava a ramena

Jak obchodovat dvojité vrcholy a dvojitá dna?

Tradingové analýzy a zprávy

Index DAX - Intradenní výhled 23.5.2017

Intradenní Price Action patterny na EUR/USD 12.3.2025

Nejsilnější a nejslabší měny 16.6.2021

ČNB dnes projedná sazby i intervence

Forex: Morgan Stanley otevřela long na NZD/JPY

Intradenní Price Action patterny na EUR/USD 11.11.2024

Forex: Vítězové a poražení 8.7.2019

Reuters: OPEC+ se dohodl na únorovém a březnovém zvýšení těžby

USD/JPY vystoupil na třítýdenní maxima

5 událostí, které dnes stojí za pozornost

Index DAX - Intradenní výhled 23.5.2017

Intradenní Price Action patterny na EUR/USD 12.3.2025

Nejsilnější a nejslabší měny 16.6.2021

ČNB dnes projedná sazby i intervence

Forex: Morgan Stanley otevřela long na NZD/JPY

Intradenní Price Action patterny na EUR/USD 11.11.2024

Forex: Vítězové a poražení 8.7.2019

Reuters: OPEC+ se dohodl na únorovém a březnovém zvýšení těžby

USD/JPY vystoupil na třítýdenní maxima

5 událostí, které dnes stojí za pozornost

Témata v diskusním fóru

Nelze spusit metatrader 4

Test Stochastic Expert Advisor

Začínajúci bear market na pšenici a ostatných komoditách?

Dlhodobá úspešnosť?

Těžba kryptoměny na mobilu Pi Network

Lidé chodí na finanční trhy doslova jak ovce na porážku

Coinbase IPO: další způsob, jak mohou investoři profitovat z rozmachu kryptoměn?

Jak budu obchodovat ropu WTI a měnový pár USD/CAD

Proč kupuji zlato?

Multitimeframe analýza: 2.2.2023 AUD/CHF

Nelze spusit metatrader 4

Test Stochastic Expert Advisor

Začínajúci bear market na pšenici a ostatných komoditách?

Dlhodobá úspešnosť?

Těžba kryptoměny na mobilu Pi Network

Lidé chodí na finanční trhy doslova jak ovce na porážku

Coinbase IPO: další způsob, jak mohou investoři profitovat z rozmachu kryptoměn?

Jak budu obchodovat ropu WTI a měnový pár USD/CAD

Proč kupuji zlato?

Multitimeframe analýza: 2.2.2023 AUD/CHF

reklama