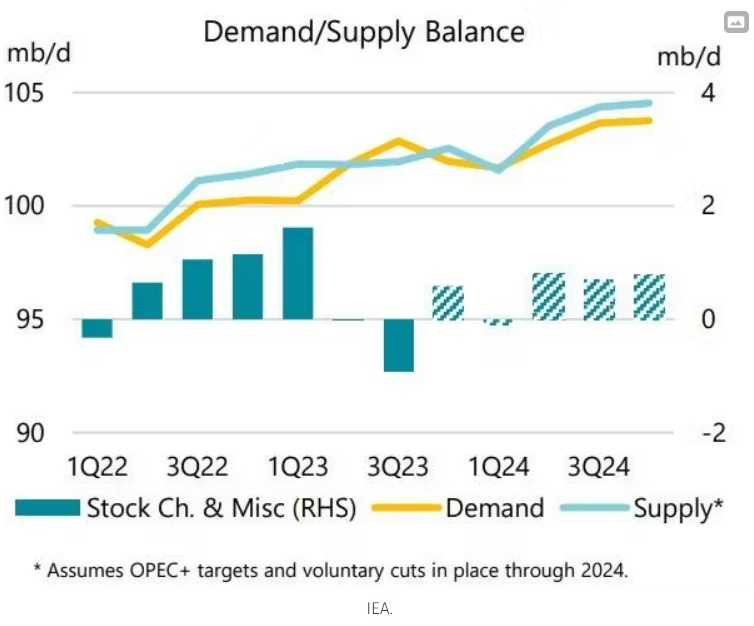

To však dokáží vykompenzovat naopak země mimo OPEC a zvláště pak rekordní produkce v USA přes 13 miliónů barelů za den, což samo (růst těžby v USA) kompenzuje zhruba třetinu škrtů produkce OPEC+. I přes započítání škrtů do konce tohoto roku by měla být bilance globální nabídky mírně v převisu:

Příští roky i přes škrty by světová nabídka měla růst 1,8 mbd, více než tento rok, z toho země mimo OPEC s příspěvkem růstu 1,4 mbd. Růst poptávky by měl být kolem 1,2 mbd.

Růst poptávky se očekává primárně z Číny. Ta se za tři dekády vypracovala s čistého exportéra ropy na největšího světového importéra v řádu 10 mbd. Avšak v 2022 zaznamenala čínská poptávka první meziroční pokles (po 25 letech). Po ukončení pandemických restrikcí koncem 2022 se čekalo silné obnovení růstu ekonomiky, nicméně 2023 byl naopak slabý. Stejně tak tento rok poukazují proxy indexy jako Li Keqiang na slabší poptávku po ropě.

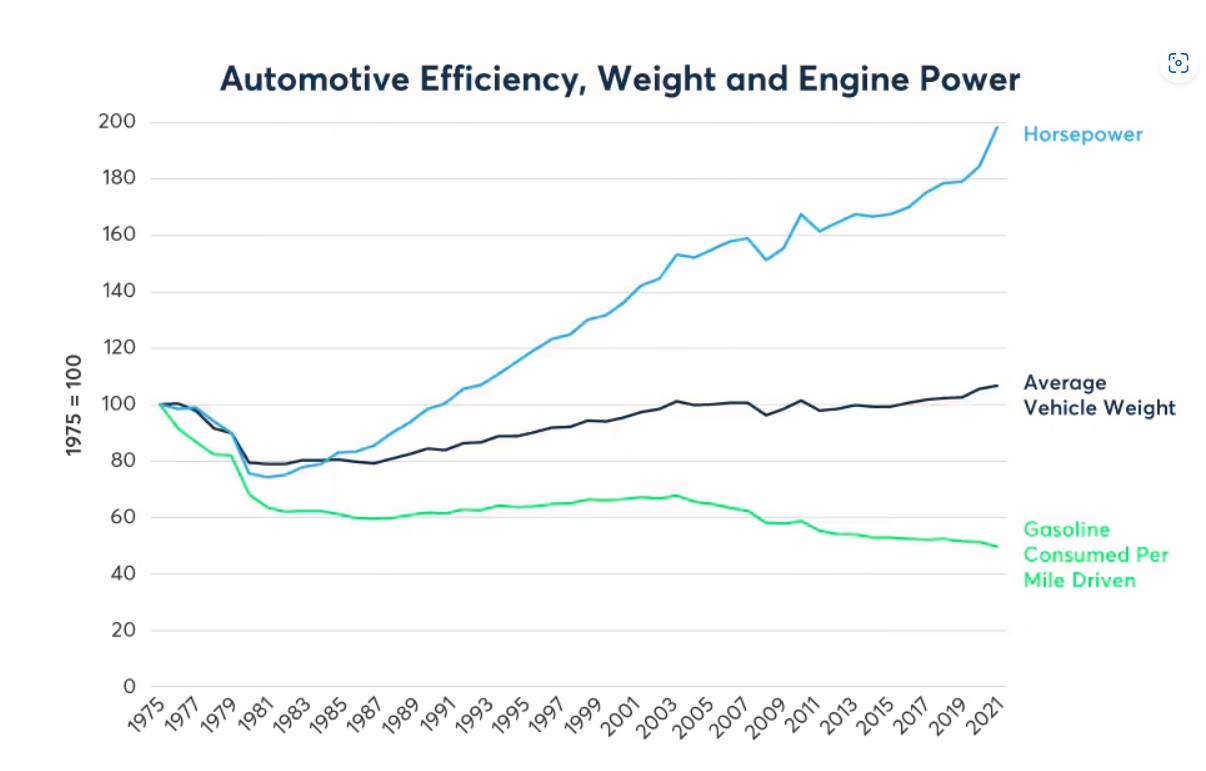

Vedle růstu produktu tu však také existuje změna vozového parku směrem k elektromobilitě. V 2023 30-40 % prodaných vozů v Číně byly elektromobily (EV). EV zesilují trend vedoucí k efktivitě využití paliva v posledním půlstoletí. První fázi této revoluce představovala perioda 1975-1985 po ropných šocích, kdy došlo k snížení váhy a produktivity motorů. Silný růst Číny a dalších emerging ekonomik zvýšil výrazně růst poptávky po ropě od roku 1998 do 2008 a cenu černého zlata z 12 USD až na 140 USD za barel. Nicméně, následně od roku 2010 došlo k postupnému uvedení hybridů a EV. Dále také automobily na spalovací motor se staly dvojnásobně efektivní a potřebují jen polovinu paliva pro stejně ujetou vzdálenost oproti modelům z 1975:

Pohledem na ceny kontraktu na sójový olej, který má v posledních letech silnou kointegraci s cenami kontraktů na WTI ropu a má tendenci předbíhat o něco cenový vývoj, tak u sójového oleje je patrná přetrvávající korekce z růstového trendu od 2021 a prodejní signály u dlouhodobých trendových modelů:

Sójový olej tvoří podstatnou složku pro výrobu bio dieselu a má tak rostoucí význam i jako energetická komodita ne jen potravinářská. Z tohoto pohledu, za jinak nezměněných podmínek, se dá očekávat směřování ceny ropy spíše níže. Zvláště před americkými prezidentskými volbami, kdy nárůsty ceny mohou být kompenzovány uvolněním strategických rezerv vedle již rekordní produkce.

Dlouhodoběji pak bude mít jistě vliv nárůst elektromobilů, rozmach vodíkového paliva, a podobně. Dle EIA by globální poptávka po ropě měla oslabit na růst jen kolem 0,4 % do 2028. Podle poradenské firmy McKinsey by měl vrchol poptávky dosáhnout v 2029 a agentury Bloomberg dokonce už v 2027.

Závěrem se pojďme podívat na vývoj ceny populárního aktivního kontraktu na micro WTI ropu a jeho komoditní spread s kontraktem pro konec tohoto roku, na burze v Chicagu od konce 2023 (SOL Trader, denní data):

Přeji úspěšné obchody!

Martin Lembák

Striker Securities

Lembros Commodity Advisors LLC