Ticker Tape by TradingView

reklama

reklama

reklama

reklama

O Shillerově P/E a výnosnosti indexu S&P 500

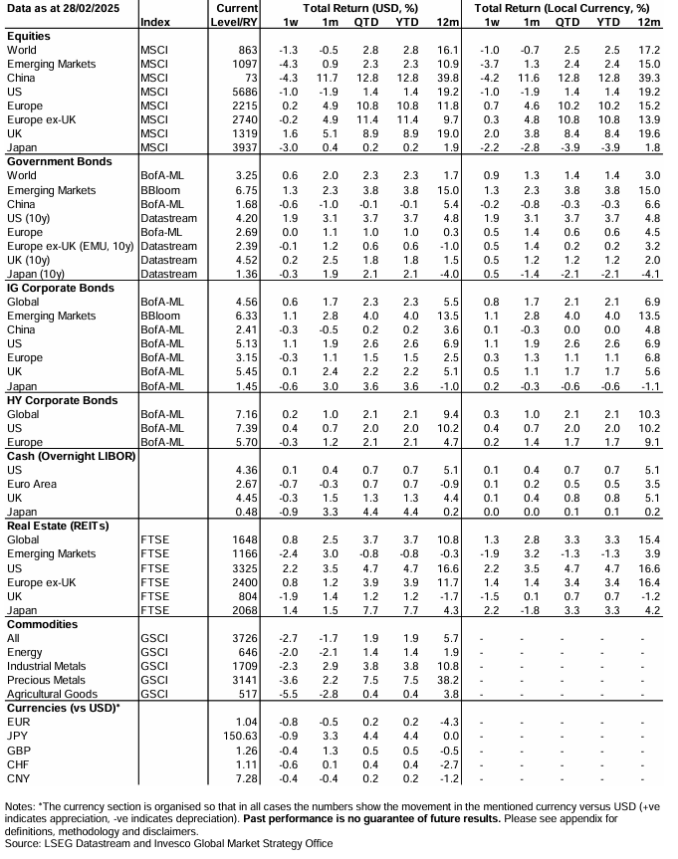

Americké akcie v posledních 12 měsících ignorovaly signály ohledně ocenění s tím, jak rallye vedená technologiemi zvýšila akciové výnosy. Tento trend ale od počátku roku vykazuje známky vyčerpání s tím, jak evropské a čínské akcie dosahují lepších výsledků. Zároveň ocenění dosáhlo úrovní blízkých extrémům na základě cyklicky upravených poměrů cena/zisk.

„Shillerův poměr P/E používám jako případovou studii k přibližnému stanovení očekávaných výnosů indexu S&P 500 v příštích 10 letech. Mám ignorovat své kontrariánské instinkty? Je konec zimy a já, žijící v severní Evropě, nutně potřebuji dávku slunečního svitu. Poté, co od začátku roku nedosáhly dostatečné výkonnosti, se mi zdá, že americké akcie také potřebují, aby na ně zasvítilo slunce, protože sentiment začíná uvadat kvůli dopadům Trumpova prezidentství,“ prohlašuje András Vig, stratég v oblasti multiasset ze společnosti Invesco.

Jsou to totiž evropské a čínské akcie, které vedou, jakkoli to v době politiky „America First“ zní nepravděpodobně. Částečným důvodem může být jejich relativní podváha v oblasti technologií, které jsou letos mírnou brzdou Objevují se totiž otázky týkající se kapitálových výdajů souvisejících s umělou inteligencí. Americký dolar v roce 2025 zatím také oslabil, což se zpravidla shoduje s lepší výkonností rozvíjejících se trhů. Bude se letošní rok vyvíjet ve stejném duchu? „V listopadu 2024 jsme nastínili naše očekávání a prognózy pro tento rok s nadějí ohledně evropských akcí a akcií rozvojových trhů a spíše skleslým pohledem ohledně Japonska a USA. Pokud by letošní výkonnost pokračovala, znamenalo by to obrat trendu pozorovaného v posledních 12 měsících, kdy americké akcie patřily k nejvýkonnějším,“ říká András Vig.

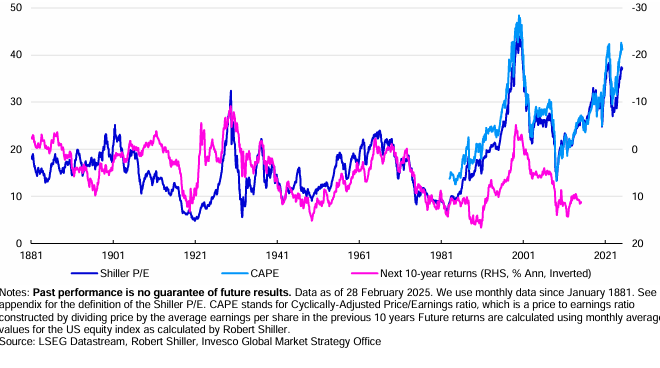

„Rallye, kterou táhly technologie na americkém akciovém trhu, je opak toho, co jsem očekával, když jsem něco naposledy publikoval na téma amerických akcií a ocenění v únoru 2024,“ upřesňuje Adrás Vig. Tyto valuace jsou nyní ještě bohatší a nám říkají totéž, co loni: Americké akcie jsou ve srovnání s historickými daty drahé, bez ohledu na použitou metriku ocenění. Oblíbený ukazatel, poměr cyklicky očištěné ceny k zisku (CAPE), činil na konci února 2025 41,1× (s použitím indexu Datastream US Total Market Index), zatímco Shillerovo P/E (jeho inflačně očištěný ekvivalent) bylo podle našich odhadů na úrovni 37,2×.

Pro představu, tyto poměry byly vyšší pouze v době extrémních tržních událostí: kolem „technologické bubliny“ v letech 1998 až 2002 a v době nedávného postpandemického vrcholu trhu v letech 2020 až 2022. Od ledna 1983 (první dostupný datový bod) byl CAPE vyšší pouze v 6 % a Shillerovo P/E v 8 % případů (při použití měsíčních dat).

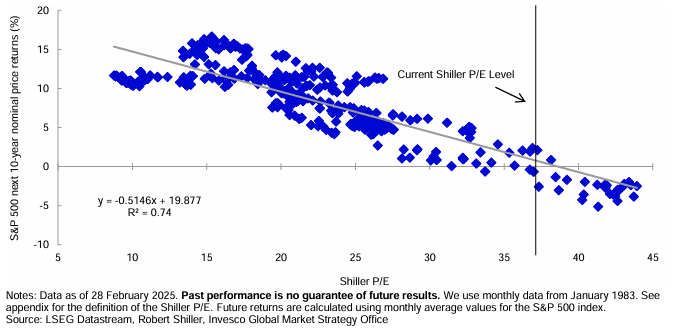

Logickým argumentem by samozřejmě bylo, že se používají špatné nástroje k určení výnosu akcií (nebo alespoň jejich směr) v relativně krátkém investičním horizontu. Skutečně, vztah mezi CAPE a jednoletými forwardovými výnosy indexu S&P 500 v letech 1983 až 2024 je prakticky nulový. Tato prediktivní síla se však zlepšuje při použití desetiletých forwardových výnosů na hodnotu R2 ve výši 0,78 (mezi lety 1983 a 2015). Podobně silný vztah existuje i při použití Shillerova P/E ve stejném období (i když R2 klesá na 0,10 při použití celé historie od roku 1881). I letmý pohled odhalí, že ocenění se v 80. letech 20. století zřejmě posunulo výše: z průměrné hodnoty 15,6x mezi lety 1953 a 1983 na 24,5x mezi lety 1983 a únorem 2025. To, co bylo v prvních 100 letech historie Shillerova P/E považováno za extrémní hodnoty dosažené až v roce 1929, se stalo „normálnějším“. Proto bychom se za předpokladu, že nedojde ke strukturální změně ve směru inflace a úrokových sazeb, měli při předpovědi dlouhodobých výnosů indexu S&P 500 spolehnout na model po roce 1983.

Zdá se, že oba ukazatele cyklicky očištěného poměru P/E se pohybují v blízkosti historických maxim, a proto lze předpokládat, že ocenění by mohlo dlouhodobě omezit výnosy amerických akcií. „Pokud přetrvají vztahy jako v minulosti, můj model naznačuje, že roční kapitálové výnosy v příštích 10 letech by mohly být přibližně 0,5 %, což je nejen pod dlouhodobým průměrem 4,8 % (od roku 1871 na základě Shillerových údajů), ale i pod úrovní výnosů z hotovosti (za předpokladu, že úrokové sazby zůstanou nad nulou), i když výrazně vyšší než výnosy -18 %, které naznačuje graf výše.

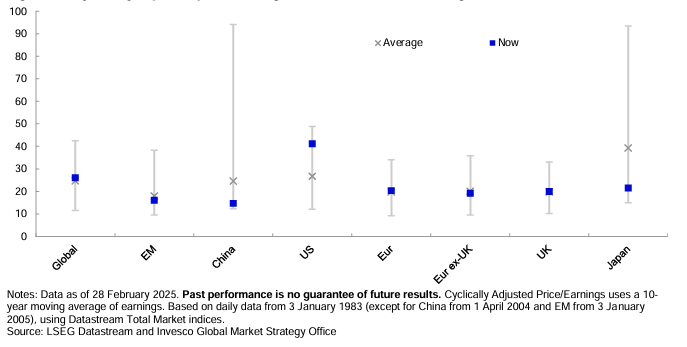

Za předpokladu, že dividendový výnos indexu S&P 500 zůstane blízko desetiletého průměru 1,8 %, znamenal by 0,5% kapitálový výnos celkový výnos přibližně 2,3 %. To je zklamání ve srovnání s celkovým ročním výnosem 9,3 % od roku 1871 a 11,7 % za posledních deset let,“ popisuje svou analýzu András Vig. Pokud by dividendový výnos zůstal blízko desetiletého průměru, zvýšení budoucích kapitálových výnosů potřebné k dosažení celkového výnosu 9,2 % by vyžadovalo pokles indexu S&P 500 o 34 % oproti průměru z února 2025, což by znamenalo pokles Shillerova P/E na 24,5násobek (na základě historického vztahu mezi oceněním a výnosy od roku 1983). V oblasti akcií nevypadá žádný jiný region na základě CAPE tak nadhodnocený.

Přitom kromě rozvíjejících se trhů nevypadá žádný jiný region zjevně podhodnocený, protože CAPE se blíží historickým průměrům.

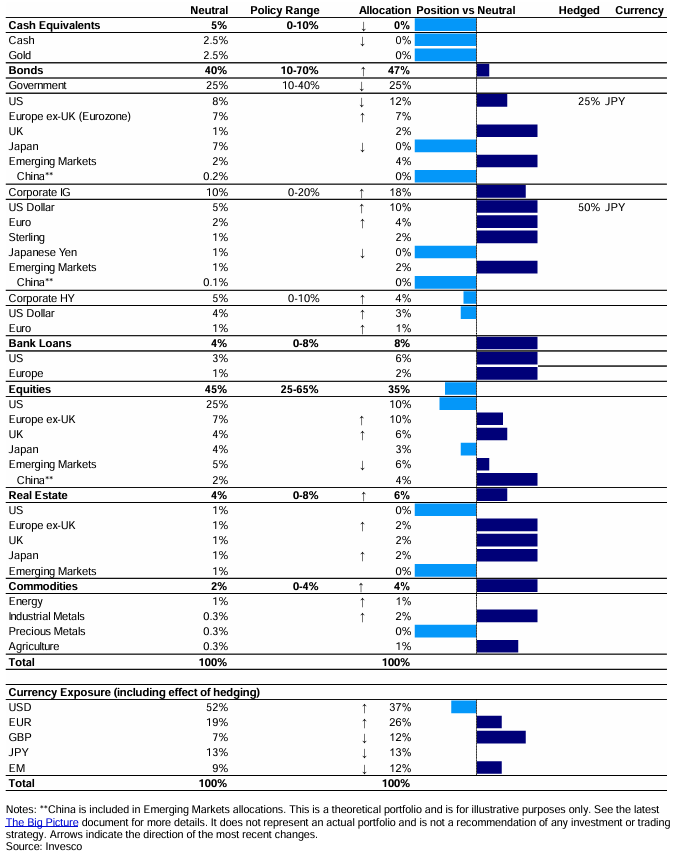

Specifické je Japonsko, které na první pohled vypadá podhodnocené, ale jeho průměrný CAPE je nadsazený kvůli dlouhé bublině na akciovém trhu a jeho ocenění se blíží průměru z období po finanční krizi. Srovnání výnosů napříč třídami aktiv zároveň ukazuje, že k 28. únoru 2025 mají americké akcie nejméně atraktivní ocenění. „Jestliže mi loni připadalo obtížné obhájit americké akcie (viz zde), nyní je to ještě obtížnější. Samozřejmě, že americký akciový trh dlouho „vzdoroval gravitaci“ a může v tom pokračovat, ale myslím si, že ocenění dosáhlo úrovně, kterou bude stále obtížnější ignorovat. Proto zůstáváme v rámci modelové alokace aktiv uvedené na následující tabulce podvážení,“ uzavírá András Vig.

Klíčová slova: Trend | Úrokové sazby | Pokles indexu | Trumpová | Inflace | Graf | Pokles indexu S&P 500 | VIG | Invesco | Výnos indexu S&P 500 | Očekávání | P/E | Výnosy | Obrat trendu | America first | Trh | Index | Společnosti | S&P | Dividendový výnos indexu S&P 500 | Dividendový výnos | 3М | USA | Historie | Americké akcie | Kapitálové výnosy | Sazby | Poměr P/E | Technologické bubliny | MAM | Ceny | Pokles | Předpovědi | Stratég | Výnos | Zisk | Total | Podvážení | Japonsko | Signály | Dolar | Alokace aktiv | Akcie | Technologie | Prognózy | Akciové výnosy | Bod | Americký akciový trh | Ukazatel | Valuace | TIM | Výkonnost | S&P 500 | Cena | Podhodnocený | Čínské akcie | Market | Sentiment | Rallye | Americký dolar | Alokace | ROCE | Akciový trh | Kapitalový výnos | Ukazatele | Ocenění |

Čtěte více

-

O ropě, husách a naftě

Trh s ropou lze v současné době označit různými přídavnými jmény, avšak slovo klidný z pochopitelných důvodů chybí. Cena severomořského, mimochodem po celkem malé huse pojmenovaného, Brentu, se před pár dny krátce dostala pod 100 USD. Včera se ale barel prodával opět za cca 110-120 dolarů (což zhruba odpovídá rozpětí křídel dospělé husy v centimetrech a cena je tak asi tam, kde má být…). -

Orphanides (ECB)

"Zrušenie povinnosti minimálneho ratingu pre grécke dlhopisy akceptované ako kola... -

Orsted ztrácí 6,5% po CEO investičním varovaní 📊 Akcie na 5 ročním minimu

Dánská největší společnost v oblasti obnovitelné energie a instalaci větrných farem na moři (ORSTED.DK) dnes ztrácí více než 6,5 %. Před několika dny vedení společnosti varovalo před odložením programů pro výstavbu větrných farem v USA, a poklesy dnes zrychlily po komentářích od generálního ředitele Madsa Nippera. -

O Rusku, Obamovi a ECB

Aj keď rusko-ukrajinský konflikt vyzeral počas víkendu a pondelka veľmi zle, nakoniec sa situácia dočasne stabilizovala. Včera totiž ruský prezident... -

O růst burzovního indexu se dnes zasloužily hlavně banky a O2

Pražská burza v úvodu týdne posílila. Index PX dnes zpevnil o 0,2 procenta na 1025,14 bodu. Dařilo se bankovním titulům či akciím telekomunikační společnosti O2. Naopak mezi ztrátové se zařadila hlavně emise CME. Vyplývá to z výsledků obchodování na webu burzy. -

Osborne (minister financií UK)

" fiškálna politika UK vlády umož... -

Osborne (minister financií UK)

"Ekonomika by mala omnoho menej v budúcnosti závisieť na dlhoch"... komentár: ... -

Osborne možno zníži dane pre bohatých

Spoločná mena včera zaznamenala počas dňa pokles k hladine 1,3180, no ten... -

Osborne (UK minister financií)

"Predchádzajúca vláda tu zanechala fiškálnu kalamitu. Grécko nám pripomína čo sa stane ak ten... -

Oscilátor RSI spadl na Euro Stoxx 50 do přeprodané oblasti, můžeme očekávat obrat trendu? (TA)

Akciové trhy procházejí nezanedbatelnou korekcí. Nejvýraznějšími poklesy procházejí evropské akciové indexy a jednu z ... -

Oslabení AUD/USD v dohledu

Čínská obchodní bilance skončila v únoru v menším přebytku, než se očekávalo. Rozdíl mezi exportem a importem dosáhl 32,59 miliard amerických dolarů, namísto očekávaných 51 miliard. Export klesl meziročně o 25,4 procenta, import o 13,8 procenta. Tyto hodnoty výrazně překonaly už tak negativní výhled. Potvrzuje se, že čínská ekonomika stojí na prahu nové éry, ve které už neexistují jen zázračná čísla. -

Oslabenie kanadského dolára predbehlo pád ropy. Čaká USDCAD korekcia?

Ten prvý ukazuje, že USDCAD je podľa úrokového diferenciálnu v súčasnosti ocenený cca. správne. Rast USDCAD v posledných mesiacoch... -

Oslabení JPY u konce?

V analýze z 15.10. – ( Tlak na USD se zmenšuje, USD/JPY testuje 78,85) – jsme upozornili na oslabování... -

Oslabení koruny by přineslo pozitiva, říká průzkum Citi. Erste radí shortovat EURCZK

Měnové války ve střední Evropě neprobíhají a exportérům nikdo nepomáhá ani neškodí, i když slovní intervence ČNB jistý... -

Oslabení měny jako podpora ekonomiky nefunguje vždy. Nemocného nevyléčí

V posledních několika letech rozpoutaly centrální banky světa závody o biliony amerických dolarů a eur dodávaných do... -

Oslabený americký dolar umožňuje bitcoinu i zbytku krypto trhu v růstu

Přestože index amerického dolaru (DXY) dnes vzrostl na 109,22, nejvyšší úroveň za více než 20 let, dnes, klesl zpět na 108,60, což umožnilo akciím a kryptoměnám v růstu. -

Oslabí dolar brzy?

Pokles výnosů zatím nezměnil trajektorii dolaru. K výraznému snížení intenzity dolaru musí výrazně poklesnout výnosy amerických dluhopisů. -

Oslabí elektromobily poptávku po ropě?

Generální tajemník OPEC Mohammad Sanusi Barkindo uvedl, že poptávka po ropě dosáhne do roku 2045 110 milionů barelů denně, což představuje 23% nárůst oproti současné úrovni. Tato prognóza navazovala na předpověď Mezinárodní energetické agentury (IEA) o zpomalení růstu poptávky po ropě v následujících letech. -

Oslabí japonský jen na 160 USD/JPY?

Japonský jen nezastavuje ve strmém oslabení, které trvá již přes dva roky. Strukturální tlaky na jeho oslabení pokračují a nic na tom nezměnilo zasedání BOJ ani pravděpodobná intervence začátkem pondělní seance, která výrazně zvýšila volatilitu na měnových párech s japonským jenem. Proč japonský jen výrazněji neposílil? Jak silný je fundament pro jeho další oslabení? -

Oslabilo by zrušenie 500 eurovej bankovky euro?

Už nejakú dobu sa vedie debata o zrušení 500 eurovej bankovky. Dôvod je prostý – v praxi je v dnešnej bezhotovostnej d...

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Ondřej Hartman: Technická analýza nepředpovídá budoucnost

Hřivnou se platilo už v Kyjevské Rusi. Ukrajinská měna se zrodila na krku

Jak si vybrat vhodný obchodní instrument dle ICT a SMC konceptů? (26. díl)

Speciální AKCE: VIP zóna FXstreet.cz zdarma od RebelsFunding!

Akcie Nike ztrácí půdu pod nohama. Čeká podobný vývoj i Adidas a Skechers?

Trump je výhodný pro trading, VIP zóna FXstreet.cz nabídla v březnu obchodníkům velmi slušné zisky

Chamtivost a strach: Největší cenové pohyby na finančních trzích (březen 2025)

Prop trading a copy trading

Jak moc je důležitý backtest v ICT/SMC konceptech a co z něj můžeme získat? (25. díl)

Konec debat! Technologické akcie opět rostou 📈

Ondřej Hartman: Technická analýza nepředpovídá budoucnost

Hřivnou se platilo už v Kyjevské Rusi. Ukrajinská měna se zrodila na krku

Jak si vybrat vhodný obchodní instrument dle ICT a SMC konceptů? (26. díl)

Speciální AKCE: VIP zóna FXstreet.cz zdarma od RebelsFunding!

Akcie Nike ztrácí půdu pod nohama. Čeká podobný vývoj i Adidas a Skechers?

Trump je výhodný pro trading, VIP zóna FXstreet.cz nabídla v březnu obchodníkům velmi slušné zisky

Chamtivost a strach: Největší cenové pohyby na finančních trzích (březen 2025)

Prop trading a copy trading

Jak moc je důležitý backtest v ICT/SMC konceptech a co z něj můžeme získat? (25. díl)

Konec debat! Technologické akcie opět rostou 📈

Denní kalendář událostí

Prezident USA Donald Trump

V USA spotřebitelské úvěry

Členka Fedu Adriana Kugler

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA index PPI

Setkání ministrů financí eurozóny – Euroskupina

V Británii hrubý domácí produkt (HDP)

V USA bilance státního rozpočtu

Žádosti o podporu v nezaměstnanosti

Prezident USA Donald Trump

V USA spotřebitelské úvěry

Členka Fedu Adriana Kugler

V USA inflační očekávání University of Michigan

V USA spotřebitelská důvěra University of Michigan

V USA index PPI

Setkání ministrů financí eurozóny – Euroskupina

V Británii hrubý domácí produkt (HDP)

V USA bilance státního rozpočtu

Žádosti o podporu v nezaměstnanosti

Tradingové analýzy a zprávy

Trump s okamžitou platností pozastavil většinu cel, Číně je zvedl

Evropské trhy po zavedení cel klesly, výrazně ztrácely farmaceutické firmy

EU by podle Pavla měla hledat spojence, kterým také vadí americká cla

Forex: Dolar klesá, investoři kvůli obavám z dopadů cel prodávají americké dluhopisy

Pražská burza se kvůli eskalaci obchodních válek vrátila k poklesu

Forex: Koruna dnes posílila k dolaru o 33 haléřů, vůči euru zpevnila jen nepatrně

Trump vyzval republikány, aby prosadili zákon o snížení daní

Forex sentiment 9.4.2025

Intradenní Price Action patterny na AUD/USD 9.4.2025

EU zavádí odvetná cla na USA, platit začnou od 15. dubna

Trump s okamžitou platností pozastavil většinu cel, Číně je zvedl

Evropské trhy po zavedení cel klesly, výrazně ztrácely farmaceutické firmy

EU by podle Pavla měla hledat spojence, kterým také vadí americká cla

Forex: Dolar klesá, investoři kvůli obavám z dopadů cel prodávají americké dluhopisy

Pražská burza se kvůli eskalaci obchodních válek vrátila k poklesu

Forex: Koruna dnes posílila k dolaru o 33 haléřů, vůči euru zpevnila jen nepatrně

Trump vyzval republikány, aby prosadili zákon o snížení daní

Forex sentiment 9.4.2025

Intradenní Price Action patterny na AUD/USD 9.4.2025

EU zavádí odvetná cla na USA, platit začnou od 15. dubna

Blogy uživatelů

Moje cesta prop tradingem: Volatilní trhy znamenají volatilní balance křivku

Proč je potřeba oddělit identitu od výsledků v tradingu

Analýza Dow Jones, Nasdaq, DAX: Připoutejte se, bude to drncat. Trump vyhlásil válku všem!

Praktická ukázka: Tak si pluju těmi cly...

Kdy je lepší zůstat mimo trh? Důležité momenty, kdy si dát od tradingu pauzu

Skutečná realita prop tradingu v roce 2025

Chcete rychle vydělat hodně peněz na pár obchodech nebo mít menší ale konzistentní zisky?

Vzhůru dolů!

Akcie pod tlakem, měny v pohybu: Je čas na revizi portfolia?

INVESTIČNÍ GLOSA: Panika se blíží covidu i pádu Lehman Brothers. Trump vysál z trhu biliony

Moje cesta prop tradingem: Volatilní trhy znamenají volatilní balance křivku

Proč je potřeba oddělit identitu od výsledků v tradingu

Analýza Dow Jones, Nasdaq, DAX: Připoutejte se, bude to drncat. Trump vyhlásil válku všem!

Praktická ukázka: Tak si pluju těmi cly...

Kdy je lepší zůstat mimo trh? Důležité momenty, kdy si dát od tradingu pauzu

Skutečná realita prop tradingu v roce 2025

Chcete rychle vydělat hodně peněz na pár obchodech nebo mít menší ale konzistentní zisky?

Vzhůru dolů!

Akcie pod tlakem, měny v pohybu: Je čas na revizi portfolia?

INVESTIČNÍ GLOSA: Panika se blíží covidu i pádu Lehman Brothers. Trump vysál z trhu biliony

Forexové online zpravodajství

Denní shrnutí: Trhy v euforii po odkladu cel Trumpem o 90 dní

US100 roste o více než 7 % 📈

Akcie Tonix Pharmaceuticals klesly o více než 11 % po oznámení nové spolupráce

Široký výprodej amerických státních dluhopisů 📉

Ethereum se propadá na 1 450 USD – nejnižší úroveň od roku 2023

Trumpovi lidé se se cly přepočítali: dolar oslabuje, zatímco předpokládali posílení, zřejmě i kvůli protiúderu Číny. Inflační šok z cel tak pro řadového Američana může být o to těžší

Zažily americké akcie nejhorší den od pandemie nebo největší investiční příležitost?

USA: Zásoby surové ropy podle EIA k 4. dubnu vzrostly o 2553 tis. barelů

Pražská burza se vrátila k poklesům

USA: Velkoobchodní zásoby v únoru dle konečných dat meziměsíčně vzrostly o 0,3 %

Denní shrnutí: Trhy v euforii po odkladu cel Trumpem o 90 dní

US100 roste o více než 7 % 📈

Akcie Tonix Pharmaceuticals klesly o více než 11 % po oznámení nové spolupráce

Široký výprodej amerických státních dluhopisů 📉

Ethereum se propadá na 1 450 USD – nejnižší úroveň od roku 2023

Trumpovi lidé se se cly přepočítali: dolar oslabuje, zatímco předpokládali posílení, zřejmě i kvůli protiúderu Číny. Inflační šok z cel tak pro řadového Američana může být o to těžší

Zažily americké akcie nejhorší den od pandemie nebo největší investiční příležitost?

USA: Zásoby surové ropy podle EIA k 4. dubnu vzrostly o 2553 tis. barelů

Pražská burza se vrátila k poklesům

USA: Velkoobchodní zásoby v únoru dle konečných dat meziměsíčně vzrostly o 0,3 %

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Makro: Míra nezaměstnanosti Kanady v červenci stoupla na 7,3 pct

US100 roste o více než 7 % 📈

Makro: Míra nezaměstnanosti Japonska v září stoupla na 3,6pct

Makro: Bank of Japan hlasovala v srpnu 8-1, zápis

Forex: Euro již na úvod týdne neztrácelo

Česká republika má nejvíce obyvatel v novodobé historii

Akcie Tonix Pharmaceuticals klesly o více než 11 % po oznámení nové spolupráce

Emisní povolenky EU "rostou jako bitcoin", pokořily další rekord, 90 eur za kus. V lednu může v Česku udeřit až 10procentní inflace, hrozí blackouty

Čo bolo, čo bude...

Předpověď pro pár AUD/USD na 7. července 2022

Makro: Míra nezaměstnanosti Kanady v červenci stoupla na 7,3 pct

US100 roste o více než 7 % 📈

Makro: Míra nezaměstnanosti Japonska v září stoupla na 3,6pct

Makro: Bank of Japan hlasovala v srpnu 8-1, zápis

Forex: Euro již na úvod týdne neztrácelo

Česká republika má nejvíce obyvatel v novodobé historii

Akcie Tonix Pharmaceuticals klesly o více než 11 % po oznámení nové spolupráce

Emisní povolenky EU "rostou jako bitcoin", pokořily další rekord, 90 eur za kus. V lednu může v Česku udeřit až 10procentní inflace, hrozí blackouty

Čo bolo, čo bude...

Předpověď pro pár AUD/USD na 7. července 2022

Blogy uživatelů

Která měna spadne až na dno?

Praktické okénko: Výběr likvidity nebo-li stop loss hunting

Chaos přechází z akciových trhů na forex

Analýza akcií společností NVIDIA a Teradyne: Efekt investic Cathie Wood

Index DAX: 48. týden z pohledu technické analýzy

Arbitráž ako obchodná stratégia

Akcie Nvidia: Jak zveřejněné hospodářské výsledky ovlivní trhy?

Jaké růstové akcie mají potenciál?

Analýza Dow Jones, Nasdaq, DAX: Připoutejte se, bude to drncat. Trump vyhlásil válku všem!

Růst amerického dluhu, konec v nedohlednu?

Která měna spadne až na dno?

Praktické okénko: Výběr likvidity nebo-li stop loss hunting

Chaos přechází z akciových trhů na forex

Analýza akcií společností NVIDIA a Teradyne: Efekt investic Cathie Wood

Index DAX: 48. týden z pohledu technické analýzy

Arbitráž ako obchodná stratégia

Akcie Nvidia: Jak zveřejněné hospodářské výsledky ovlivní trhy?

Jaké růstové akcie mají potenciál?

Analýza Dow Jones, Nasdaq, DAX: Připoutejte se, bude to drncat. Trump vyhlásil válku všem!

Růst amerického dluhu, konec v nedohlednu?

Vzdělávací články

Jednoduché obchodní systémy (část 7.)

Jednoduché obchodní systémy (část 6.)

Fair Value Gap: Klíč k Odhalení Skrytých Příležitostí na Trzích

Jednoduché obchodní systémy (část 5.)

Jednoduché obchodní systémy (část 4.)

Technická analýza - supporty a rezistence

Technická analýza II. - trendy a trendline

Klíčový rozdíl mezi obchodním očekáváním a predikcí

Obchodní platforma cTrader – recenze a návod

Ondřej Hartman: Technická analýza nepředpovídá budoucnost

Jednoduché obchodní systémy (část 7.)

Jednoduché obchodní systémy (část 6.)

Fair Value Gap: Klíč k Odhalení Skrytých Příležitostí na Trzích

Jednoduché obchodní systémy (část 5.)

Jednoduché obchodní systémy (část 4.)

Technická analýza - supporty a rezistence

Technická analýza II. - trendy a trendline

Klíčový rozdíl mezi obchodním očekáváním a predikcí

Obchodní platforma cTrader – recenze a návod

Ondřej Hartman: Technická analýza nepředpovídá budoucnost

Tradingové analýzy a zprávy

Trump s okamžitou platností pozastavil většinu cel, Číně je zvedl

Bitcoin - Intradenní výhled 9.4.2025

Trumpův poradce nazval Muska po jeho komentářích o clech montérem aut

Čína poskytla tamním bankám finance

Zlato - Intradenní výhled 31.12.2024

Ranní zpráva pro tradery: Co se děje na finančních trzích 9.4.2025

NZD/USD - Intradenní výhled 8.2.2024

AUD/USD - Intradenní výhled 12.4.2024

Evropou zahýbou centrální bankéři

Index NASDAQ 100 (CME) (NQ) - Intradenní výhled 30.9.2024

Trump s okamžitou platností pozastavil většinu cel, Číně je zvedl

Bitcoin - Intradenní výhled 9.4.2025

Trumpův poradce nazval Muska po jeho komentářích o clech montérem aut

Čína poskytla tamním bankám finance

Zlato - Intradenní výhled 31.12.2024

Ranní zpráva pro tradery: Co se děje na finančních trzích 9.4.2025

NZD/USD - Intradenní výhled 8.2.2024

AUD/USD - Intradenní výhled 12.4.2024

Evropou zahýbou centrální bankéři

Index NASDAQ 100 (CME) (NQ) - Intradenní výhled 30.9.2024

Témata v diskusním fóru

Trumpova sociální síť je meme akcie

FX trading - ptejte se pokročilých

EUR/USD

Price Action Trading Jakuba Hodana

AUD/NZD

Akciové indexy

Eurodolar - Chat

GBP/CAD

Nakoupit kávu?

Obchodní příležitosti na měnových párech GBP/AUD, GBP/NZD a EUR/GBP

Trumpova sociální síť je meme akcie

FX trading - ptejte se pokročilých

EUR/USD

Price Action Trading Jakuba Hodana

AUD/NZD

Akciové indexy

Eurodolar - Chat

GBP/CAD

Nakoupit kávu?

Obchodní příležitosti na měnových párech GBP/AUD, GBP/NZD a EUR/GBP

reklama