Ticker Tape by TradingView

reklama

reklama

reklama

reklama

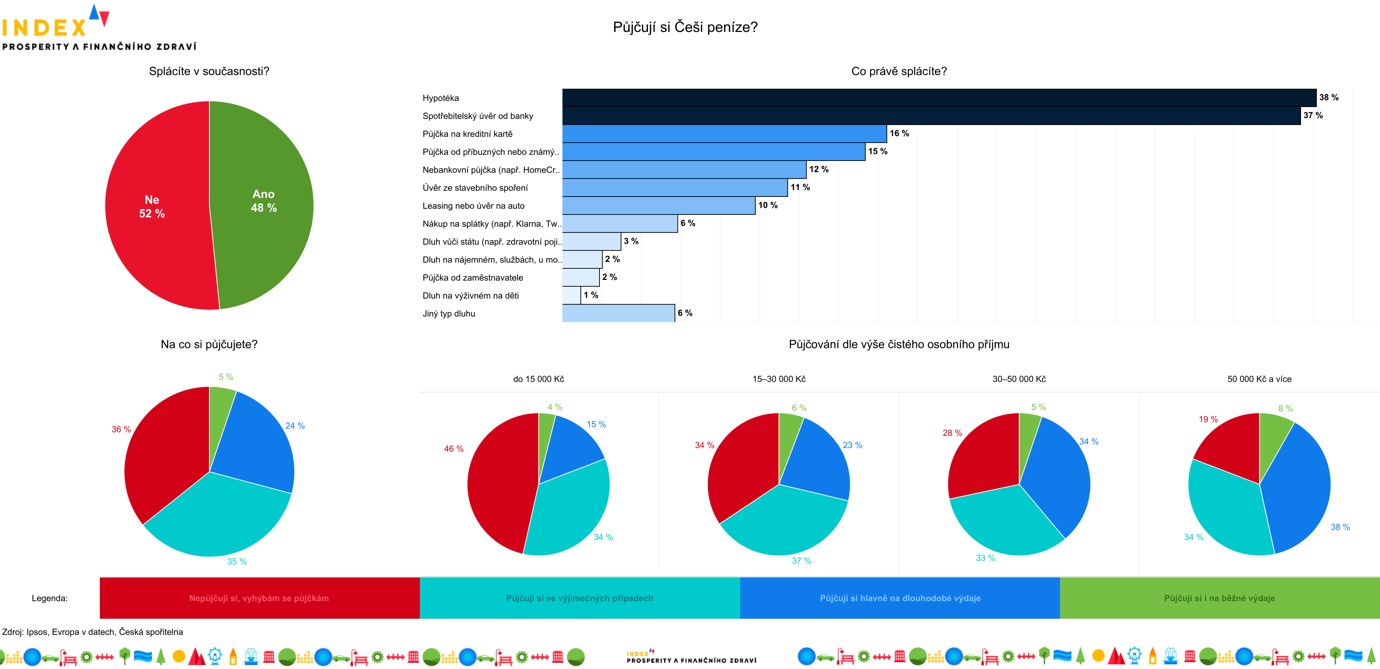

Téměř polovina Čechů má nějaký typ půjčky nebo úvěru. Častěji se jedná o lidi s vyššími příjmy

Hypotéky, spotřebitelské úvěry, půjčky od příbuzných nebo nebankovních institucí v současnosti splácí bezmála polovina produktivní české populace. Podle Indexu prosperity a finančního zdraví Čechů, který společně realizují Česká spořitelna, Evropa v datech a Sociologický ústav AV ČR, půjčky častěji využívají lidé s vyššími příjmy, kteří je využívají především na dlouhodobé výdaje, jako je například nákup auta nebo bytu. S exekučním řízením se osobně nebo alespoň v rámci jedné domácnosti setkala pětina Čechů. Pozitivním zjištěním je fakt, že již několik let v řadě se počet lidí v exekuci snižuje. Podle červnových dat Exekutorské komory počet lidí v exekuci za posledních pět let klesl o bezmála 20 %.

Stran využívání půjček se Češi dělí na dva přibližně stejně velké tábory – 52 % Čechů nemá v současnosti žádné úvěry, půjčené peníze či nedoplatky, zatímco 48 % Čechů ano. Nejčastěji jde o hypotéky, které čerpá na 38 % respondentů, a spotřebitelské úvěry od banky (37 %). Mnohem méně pak lidé využívají nebankovních půjček, leasingů nebo úvěrů ze stavebního spoření. Vyplývá to z výsledků nejnovějšího průzkumu Indexu prosperity a finančního zdraví Čechů, který realizovala v březnu agentura Ipsos na vzorku 1520 lidí ve věku 18–65 let.

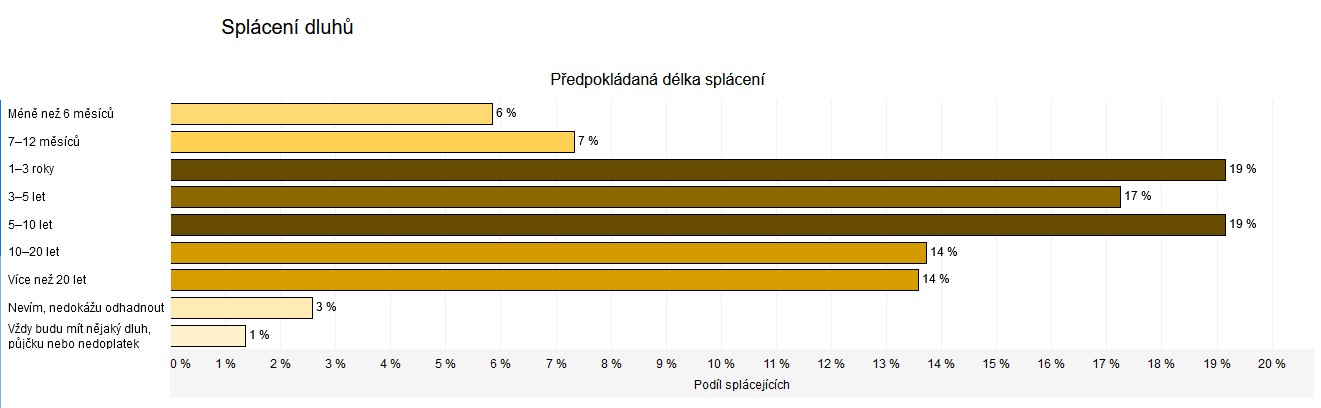

Do splácení svých dluhů Češi nejčastěji investují maximálně 20 % svého měsíčního příjmu. V případě 5,4 % případů však výdaje přesahují polovinu příjmů. Mezi těmito lidmi pak převažují ti, kteří mají potíže se svým příjmem vycházet. S tím se pojí i skutečnost, že nadpoloviční většinu příjmů do splácení častěji vynakládají ti, kteří si půjčují i na běžné výdaje. Až 14 % Čechů zároveň věří, že budou své dluhy splácet více než 20 let, a procento populace si myslí, že bude mít vždy nějaký dluh, půjčku nebo nedoplatek.

Půjčují si Češi peníze?

Lidé s vyššími příjmy využívají půjček častěji

Češi si půjčují nejčastěji tehdy, když potřebují pokrýt nějaký mimořádný výdaj. Takto půjčky využívá 35 % populace, což je velmi podobný podíl jako u těch, kteří si nepůjčují a půjčkám se cíleně vyhýbají. Čtvrtina populace si půjčuje hlavně na dlouhodobé výdaje, jako je nákup auta či bytu a jen zhruba 5 % Čechů půjčky využívá i na pokrytí běžných výdajů.

Tyto poměry se relativně zásadním způsobem mění, pokud přihlédneme k příjmům respondentů. S výší příjmu totiž roste i podíl těch, kteří si půjčují na dlouhodobé výdaje. Zatímco u lidí s čistým osobním příjmem do 15 tisíc si vůbec nepůjčuje 46 % respondentů, u těch s příjmem nad 50 tisíc už jde jen o 19 %.

Podle Lukáše Kulhavého, šéfa nezajištěných úvěrů v České spořitelně, by lidé měli před čerpáním půjček nejdříve zohlednit výši měsíčního rozpočtu. „V žádném případě nesmí měsíční splátka přesáhnout čistý příjem, neměla by ohrozit ani pravidelné platby jako nájem či energie. Splátka by neměla v rozpočtu nahradit pravidelné spoření, spoření na důchod či investování,“ říká Lukáš Kulhavý a dodává, že by se lidé měli na rozpočet dívat jednoduchým výdajovým pravidlem 50-30-20. Tedy, že 50 % náleží nezbytným výdajům, 20 % spoření či investicím, a splátka do výše 30 % příjmu by neměla rozpočet ohrozit. „V případě financování zásadních dlouhodobých investic, například do bydlení, nemusí být špatná ani splátka do 50 % příjmu. Zde je však opravdu potřeba zvážit účel a dopad na rodinný rozpočet,” dodává Lukáš Kulhavý.

Splácení dluhů

S exekucí se alespoň v rámci jedné domácnosti setkala víc než pětina Čechů

Neschopnost některých Čechů své dluhy vůbec splácet může v extrémních případech vést až k exekuci. Podle nejnovějších zjištění Indexu prosperity a finančního zdraví Čechů nejde o nijak výjimečnou situaci. Nyní nebo v minulosti se do exekučního řízení dostalo na 22,5 % Čechů nebo alespoň členů jejich domácností. „Mezi charakteristiky respondentů, jejichž domácnost se buď v minulosti nebo v současnosti dostala do exekučního řízení, nejčastěji patří nízké vzdělání, nízký příjem a nájemní bydlení. Nízká finanční gramotnost hraje také významnou roli, je však často spojována právě se zmíněnými charakteristikami,“ doplňuje Kamila Fialová ze Sociologického ústavu Akademie věd.

Podle dat exekutorské komory však v průběhu let postupně klesá nejen celkový počet exekucí, ale i počet lidí, na které jsou exekuce uvaleny. Za posledních pět let se snížil počet fyzických osob v exekuci o téměř 156 tisíc, a v současnosti se pak podle nejnovějších dat z června 2024 jedná o 634 tisíc lidí. „Trend poklesu počtu exekucí či počtu exekucí vedených na fyzické osoby sledujeme již 8 let. Mezi klíčovými důvody vidíme úspěšné ukončování exekucí vymožením, zároveň dochází k zastavení bagatelních exekucí a exekucí bezvýsledných. Pouze okrajově se na tomto vývoji podílí i tzv. milostivá léta. V současné době jsme však svědky opačného vývoje, tedy zvyšování počtu fyzických osob, a to především z důvodu vysoké nezabavitelné částky, která fakticky znamená nemožnost provádění srážek ze mzdy, jež jsou jedním z nejefektivnějších způsobů vymáhání pohledávek,“ vysvětluje Jan Mlynarčík, prezident Exekutorské komory.

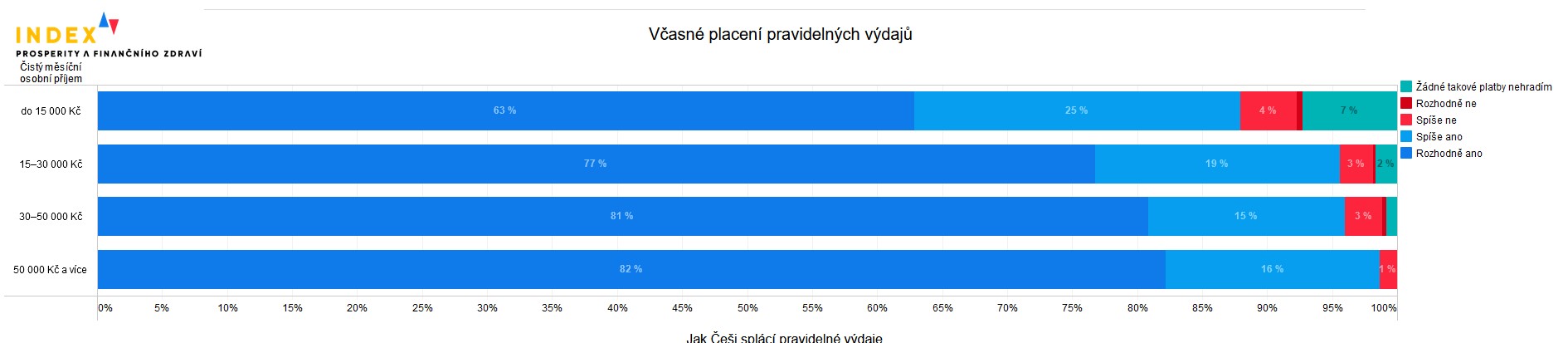

Češi splácejí své závazky včas. Do chvíle, kdy pokryjí jiné důležité položky

Na konci měsíce dokáže alespoň nějaké peníze ušetřit polovina české populace. Častěji jde o muže, obyvatele větších měst a jedince s vysokoškolským vzděláním, kteří si pomocí těchto prostředků vytvářejí krátkodobou finanční rezervu.

Problém nastává v momentě, kdy lidé vyčerpají krátkodobou i dlouhodobou finanční rezervu a nemají kam pro peníze sáhnout. „Když rezervy dojdou a omezování útrat nestačí, začínají se Češi zpožďovat i se splácením pravidelných běžných výdajů, jako jsou platby za energie nebo nájem,“ vysvětluje Tomáš Odstrčil, analytik Evropy v datech. „Podle výsledků našeho průzkumu však k takovému zpoždění dochází zřídka – zhruba v 6 % případů. Nejčastěji je to kvůli strachu z toho, že například po zaplacení energií nebudou mít peníze na jiné důležité položky,“ doplňuje Odstrčil.

Pravidelné platby řeší 60 % Čechů pomocí trvalých příkazů a pětina čeká na moment, kdy se jim na účtu objeví výplata. Na druhé straně je pak 8 % Čechů, kteří se platbami za nájem či energie zabývají „když si zrovna vzpomenou“ a jeden ze sta začíná platby řešit až po obdržení upomínky.

Včasné splácení

Klíčová slova: Peníze | Analytik | Exekuce | Investování | Trend | Banky | Evropa | Financování | Česká spořitelna | Vzdělání | Finanční gramotnost | Energie | Mzdy | Příjmy | Čistý příjem | Spoření na důchod | Splácení dluhu | Rozpočet | Hypotéky | Důchod | Bydlení | Ipsos | Prezident | Výdaje | Domácnosti | Spoření | Spotřebitelské úvěry | Nedoplatky | Dluhy | Auta | JDE | ČR | Výplata | Akademie věd | Nájemní bydlení | ANO | Češi | TIM | Vice | Prosperity | Rezervy | Vymáhání pohledávek | Splacení dluhu | Zdraví | Tomáš Odstrčil | Evropa v datech | Kamila Fialová | Splácení dluhů | Lidé s vyššími příjmy | Půjčují si Češi peníze? | Sociologický ústav AV ČR | Sociologický ústav AV | Sociologický ústav | Lukáš Kulhavý |

Čtěte více

-

Tematické analýzy: Fiskální politika nabízí eurozóně pomoc, ale ne spásu

Evropské centrální bance dochází munice. Záporné úrokové sazby ani znovuspuštěný program nákupů aktiv inflaci k cíli nedotlačí. V příštím roce navíc podle naší prognózy nastoupí recese v USA, která bude postupně dopadat i na země eurozóny. Naděje se tak stále více upínají k fiskální politice. Podle našeho odhadu by fiskální impulz v příštím roce mohl dosáhnout úrovně 0,2 % HDP. Pokud by země, které nemají problém s fiskálními pravidly, využily celý svůj prostor, mohl by fiskální impulz v příštím roce dosáhnout až 0,7 % HDP eurozóny. K takovýmto krokům ale zatím chybí politická vůle. Podstatné je i to, jak bude fiskální politika realizována. Ideální by byl nárůst veřejných investic, které v eurozóně chybí. Jejich návratnost je ale dlouhá. -

Tematické analýzy: Panika spojená s koronavirem přepsala domácí finanční trh

Data z čínské reálné ekonomiky vyděsila výraznými propady. Březnové indikátory by již měly vypadat lépe. Přesto jsme čínský růst HDP museli revidovat výrazně směrem dolů. Od Fedu očekáváme za dva týdny další snížení úrokových sazeb. ECB příští týden zřejmě upraví parametry programu TLTRO, aby malým a středním podnikům usnadnila přístup k financování. Panika spojena s koronavirem negativně dopadla i na tuzemský finanční trh. Koruna ztratila všechny letošní zisky a vrátila se ke svým regionálním konkurentům. Tuzemské úrokové sazby zažily volný pád. Finanční trhy v současnosti očekávají největší míru snižování sazeb ČNB od roku 2009. Podle nás však k takovému kroku centrální banka nepřistoupí vzhledem k rostoucí inflaci a slabší koruně. Další vývoj budou i nadále určovat spíše zahraniční faktory než domácí prostředí. Aktuální situace opět otevírá možnost zajištění úrokových sazeb za výhodných podmínek. -

Tématické reporty: Centrální banka znovu snížila základní úrokovou sazbu o 75bb

Česká národní banka snížila svou základní úrokovou sazbu o dalších 75 bb na 0,25 %. Rozhodla se tak učinit s ohledem na relativně pesimistický scénář pouze pozvolného oživení ekonomické aktivity v druhé polovině letošního roku. Očekáváme, že ČNB sazby znovu sníží na červnovém zasedání a dvoutýdenní repo sazba tak dosáhne technické nuly. Na této hladině pak podle nás setrvá až do konce příštího roku. V případě, že i pak bude ekonomika vyžadovat další podporu, ČNB bude muset využít nekonvenční nástroje, a tím nejpravděpodobnějším jsou podle nás devizové intervence. -

Tématické reporty: ČNB intervenuje na devizovém trhu

Česká národní banka dnes vstoupila na devizový trh, aby zabránila oslabování české koruny. Ta za posledních čtrnáct dní vlivem rusko-ukrajinského konfliktu proti euru ztratila zhruba šest procent. Lze nalézt dva důvody pro toto rozhodnutí. Jedním je stabilizace korunového trhu, který je pod tlakem odlivu kapitálu v důsledku globálního nárůstu rizika. Druhým důvodem jsou další silné inflační tlaky, které oslabující koruna spolu s rostoucími cenami energetických komodit vytváří. Intervenční hladinu ČNB nezveřejnila a ani to od ní neočekáváme. Hlavním nástrojem měnové politiky zůstávají úrokové sazby. Vlivem aktuálního vývoje je rizikem, že tuzemské sazby překročí hranici 5 % a jejich snižování se odsune až do příštího roku. -

Tématické reporty: ČNB ponechala sazby beze změny

Centrální banka v souladu s očekáváními dnes úrokové sazby nezměnila. Základní repo sazba tak zůstává 0,25 %. Jako hlavní důvod uvádějí centrální bankéři přetrvávající vysokou míru nejistoty spojenou s vývojem pandemie. Bankovní rada zůstává oproti prognóze ČNB, která do konce roku počítá s trojím zvýšením sazeb, i nadále opatrnější a očekává jejich stabilitu po delší dobu. Guvernér Rusnok uvedl, že předčasné zpřísnění měnové politiky může napáchat mnohem více škod oproti tomu, že by úrokové sazby zůstaly nízké po delší dobu, než by se zpětným pohledem mohlo zdát optimální. Zpřísňování měnové politiky může podle bankovní rady nastat až ve chvíli, kdy budou k dispozici hmatatelné výsledky ekonomického oživení a pandemie bude významně ustupovat. Naše prognóza očekává první zvýšení úrokových sazeb v listopadu. -

Tématické reporty: Fed by mohl naznačit, za jakých podmínek začne omezovat program QE

Parametry nastavení měnové politiky ponechá Americká centrální banka ve středu beze změny. Mohla by však naznačit, jaké podmínky budou muset být splněny, aby začala omezovat svůj program nákupů aktiv. Zveřejněna bude i nová prognóza. Ta ale zřejmě zůstane bez výraznějších změn. Inflace podle ní pravděpodobně nepřekročí 2 % ani v roce 2023, takže není překvapivé, že medián výhledu vývoje úrokových sazeb bude pro následující tři roky počítat s jejich stabilitou. My prostor pro první zvýšení sazeb vidíme ve druhé polovině roku 2023. Dolarové sazby na trhu a výnosy amerických státních dluhopisů se v polovině roku odlepily ode dna a od té doby postupně rostou. Tento trend podle nás bude v příštím roce pokračovat díky nové vakcíně proti Covid-19 a očekávanému oživení ekonomiky. To by mělo podporovat i růst korunových sazeb, které jsou stále více ovlivněny právě dolarovými sazbami. -

Tématické reporty: Na zajímavější kroky ze strany ECB si budeme muset počkat

Evropská centrální banka si své trumfy vystřílela již na prosincovém zasedání, kdy rozšířila a prodloužila pandemický program nákupů aktiv a zveřejnila svou novou prognózu. Čtvrteční zasedání tak bude z tohoto úhlu pohledu patřit k těm méně zajímavým. Centrální banka bude pravděpodobně hodnotit svoji prognózu v kontextu posledního pandemického vývoje. Pokračuje také strategická revize její měnové politiky, která zřejmě vyústí ve změnu inflačního cíle. Na tato oznámení si ale budeme muset ještě pár měsíců počkat. Pozornost ECB se v nejbližších měsících bude podle našeho názoru soustředit spíše na udržení příznivých podmínek na trhu pro financování než na dosažení inflačního cíle. Ten je stále v nedohlednu a s tím i zvyšování sazeb. To očekáváme až v roce 2024. -

Tématické reporty: Po verbálních intervencích by ECB měla přistoupit k akci

K jednacímu stolu ve čtvrtek zasedne Evropská centrální banka. Tu začal znepokojovat růst výnosů dluhopisů na finančních trzích. Je tak velmi pravděpodobné, že toto téma bude ústředním bodem i nadcházejícího jednání. Aby ECB růstu výnosů zabránila, měla by podle našeho názoru místo verbálních intervencí již přistoupit k akci. Logickým krokem by tak bylo zvýšení nákupů aktiv v rámci stávajícího pandemického programu. Nejedná se tedy o žádný nový nástroj, ale pouze o flexibilnější využívání toho stávajícího. Evropské výnosy totiž podle naší prognózy dále porostou. Nahoru je potáhnou výnosy amerických Treasuries, ale i rostoucí inflační očekávání v eurozóně. V krátkém období má ECB šanci díky větším nákupům dluhopisů tento trend zbrzdit. Ve střednědobém horizontu by však v prostředí očekávaného ekonomického oživení a rostoucí inflace byla tato snaha velmi nákladná a pravděpodobně neúspěšná. -

Téma – nový formát videokomentářů k dění na finančních trzích

Připravili jsme nový formát videa, který bychom rádi čas od času využívali ke komentářům k dění na finančních trzích. Snad se vám bude líbit. -

Téměř pětina českých domácností dá až 75 % svých příjmů na náklady spojené s bydlením

Jaká je finanční kondice domácností, které v současnosti splácejí hypoteční úvěr? To bylo předmětem výzkumu finančněporadenské společnosti Swiss Life Select. A jedním z výsledků je i potvrzení rčení, že „člověk míní, život mění“. Po čerpání hypotečního úvěru se vyvíjí vše podle plánu pro necelých 30 procent dotázaných. -

Téměř polovina držitelů nějaké kryptoměny se k nákupu dostala v roce 2021

Téměř polovina současných držitelů kryptoměn ve Spojených státech, Latinské Americe a Asii je prvně koupila v roce 2021. Zjistil to podle agentury Reuters průzkum kryptoměnové burzy Gemini. Její tvůrci se od listopadu loňského roku do února 2022 ptali na kryptoměny skoro 30 000 lidí ve 20 zemích. -

Téměř polovině českých domácností se výrazně zvýšily výdaje za poslední rok

Většina Čechů (85 %) uvádí, že se jim zvýšily za poslední rok jejich výdaje, polovina z nich tento nárůst dokáže pokrýt z běžné výplaty. Jenom 6 % se muselo kvůli vyšším útratám zadlužit. Jak vyplývá z průzkumu STEM/MARK pro společnost Home Credit, až 65 % Čechů se obává, že se v současné situaci mohou dostat do problémů se splácením existujících úvěrů. -

Téměř všichni začínající investoři se nejprve učí obchodovat na demoúčtech

Podle čeho si vybrat investičního brokera? Jakých chyb by se začínající investoři měli vyvarovat? Jak se naučit obchodovat? Na tyto a podobné otázky odpovídá Pavel Drahotský, ředitel Saxo Bank pro Českou republiku, Slovensko a Maďarsko. -

Téměř 60 % těžby BTC využívá udržitelné energie

Rada pro těžbu bitcoinů, dobrovolné fórum společností zabývajících se těžbou krypto aktiv podporované MicroStrategy Inc. Michaela Saylora, uvedla, že její poslední čtvrtletní průzkum ukázal, že globální průmysl těžby bitcoinů se více spoléhá na elektřinu z udržitelných zdrojů. -

Téměř 80 % vysokoškolsky vzdělaných lidí má zkušenost s investováním. Za nejatraktivnější považují investice do nemovitostí

Investování láká stále více Čechů, jejich přístup k němu však často ovlivňuje dosažené vzdělání. Z průzkumu platformy InvestBay vyplývá, že alespoň jednou investovalo 78 % vysokoškolsky vzdělaných lidí, zatímco u těch se základním vzděláním nebo výučním listem to není ani polovina. Občané s vysokou školou mají nejen větší odvahu riskovat, ale čtvrtina z nich investuje primárně z toho důvodu, že disponuje volnými finančními prostředky. Naproti tomu u lidí s výučním listem je to jen 8,8 % a zároveň by 40,8 % při investování uvítalo pomoc finančního poradce. Co dalšího nám data prozradila o rozdílném přístupu k investicím? -

Temná data ADP americké akcie nezastavila, dolar klesá a koruna nejsilnější od března

Americké i evropské akcie dnes rostou. Dobré zprávy přišly z vakcínové fronty, k tomu se přidaly spekulace o pokroku v jednáních o novém podpůrném programu pro americkou ekonomiku a především pro tamní pracovní trh. Z něj dnes přišla poměrně ponurá data od institutu ADP, podle kterých tvorba pracovních míst v americkém soukromém sektoru v červenci prudce šlápla na brzdu. -

Temná stránka elektromobility

V posledních letech zažíváme revoluci v podobě rozmachu elektrických aut. Cílem je postupně se zbavovat závislosti na ropě a redukovat spalování fosilních paliv, která tvoří emise a přispívají ke klimatickým změnám. Navíc znečišťují ovzduší a ohrožují zdraví lidí, zejména ve velkých městech, kde je provoz přehuštěný. I nástup elektromobilů však neznamená jen pozitiva. Tato změna s sebou přináší také nové problémy, které mohou mít dalekosáhlé následky. -

Tempo německého hospodářství zpomalilo na 1,5 procenta

„Je znepokojující, že největší evropská ekonomika ztrácí tempo svého růstu v situaci, kdy ještě nedošlo k brexitu a hlavní bojiště obchodních válek se vyhýbá Evropské unii. Po hlubokých propadech na burzách ze závěru loňského roku se začíná ukazovat, že se s dílčími problémy musí potýkat i reálné ekonomiky,“ říká hlavní ekonom BHS Štěpán Křeček. -

Tempo očkování dostává euro pod tlak

Poslední týdny přinesly na trhy větší míru nervozity a řada investorů se začala stahovat zpět do amerického dolaru, který v průběhu minulého roku výrazně ztrácel a nervozitu tak přivítal, jelikož si mohl dojít pro menší zisky. Většina měn v koši proti americkém dolaru dokázala však své zisky alespoň částečně udržet. Nicméně euro se propadlo hluboko pod 1.20 a jeho oslabení podporuje nejen posilující americký dolar, ale také o poznání horší vyhlídky pro oživení evropské ekonomiky. -

Tempo poklesu cen v zemědělství prudce brzdí

„Ceny zemědělských výrobců se v červenci meziměsíčně celkově nezměnily. Vyplývá to z dnes zveřejněných dat ČSÚ. Oproti předchozímu měsíci vzrostly ceny obilovin o 2,9 %, ale také olejnin o 2,1 % či mléka o 0,5 %. Meziměsíčně naopak klesly ceny prasat, a to o 0,6 %, drůbeže o 3,5 % a vajec o 5,7 %, ceny brambor dokonce poklesly o 30,8 %. Meziročně pak byly ceny brambor nižší o 23,1 %, obiloviny zlevnily o 12,8 %. Celkově se ceny zemědělských výrobců meziročně snížily o 3,7 %, čímž se potvrdilo očekávané zpomalení poklesu. Ten trvá sice již patnáctý měsíc v řadě, jeho tempo však prudce brzdí. V červnu činil pokles cen v zemědělství v meziročním srovnání 7,5 %, v květnu dokonce 10,1 %. Vypadá to, že ceny zemědělských výrobců brzy dosáhnou v tomto smyslu svého limitu,“ popisuje Petr Kymlička, partner poradenské skupiny Moore Czech Republic.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

David Varga z Fintokei: Spojení brokera a prop firmy je budoucnost tradingu

Otevřete si dveře k ziskovému tradingu: VIP zóna FXstreet.cz zdarma od RebelsFunding!

Jejich produkty určitě používáte. Tak proč neinvestovat i do akcií?

Perly, ropa a dirham. Podívejte se na historii měny Spojených arabských emirátů

Proč je obchodování z pomsty (Revenge Trading) ztrátové?

Smart Money Trading: Výhoda specializace na 1 až 2 obchodní instrumenty (27. díl)

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Trpělivost v Prop Tradingu

K libře zády, k dolaru vchodem. Takhle vypadala ropná cesta saúdského rijálu

Investování do REIT: Od Sydney po Dubaj - jak fungují světové REITs (8. díl)

David Varga z Fintokei: Spojení brokera a prop firmy je budoucnost tradingu

Otevřete si dveře k ziskovému tradingu: VIP zóna FXstreet.cz zdarma od RebelsFunding!

Jejich produkty určitě používáte. Tak proč neinvestovat i do akcií?

Perly, ropa a dirham. Podívejte se na historii měny Spojených arabských emirátů

Proč je obchodování z pomsty (Revenge Trading) ztrátové?

Smart Money Trading: Výhoda specializace na 1 až 2 obchodní instrumenty (27. díl)

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Trpělivost v Prop Tradingu

K libře zády, k dolaru vchodem. Takhle vypadala ropná cesta saúdského rijálu

Investování do REIT: Od Sydney po Dubaj - jak fungují světové REITs (8. díl)

Denní kalendář událostí

V USA důležitý NFP report

V USA míra nezaměstnanosti

V USA průměrný hodinový výdělek

V eurozóně inflační index CPI

V Austrálii maloobchodní tržby

V Číně státní svátek

V USA skladování zemního plynu

V USA výrobní index PMI – PMI

V USA žádosti o dávky v nezaměstnanosti

V Itálii státní svátek

V USA důležitý NFP report

V USA míra nezaměstnanosti

V USA průměrný hodinový výdělek

V eurozóně inflační index CPI

V Austrálii maloobchodní tržby

V Číně státní svátek

V USA skladování zemního plynu

V USA výrobní index PMI – PMI

V USA žádosti o dávky v nezaměstnanosti

V Itálii státní svátek

Tradingové analýzy a zprávy

Pražská burza oslabila, PX klesl o procento, nedařilo se hlavně ČEZ a Erste

Forex: Koruna v úvodu týdne stagnovala k euru a mírně posílila k dolaru

Německo bude podporovat v EU restriktivní migrační politiku, řekl Merz

5 událostí, které dnes stojí za pozornost

USD/CAD oslabil do silné throwback oblasti, vyplatí se nyní nakoupit?

Připravuje se zlato na změnu trendu?

FCA upozorňuje na několik nelegálních brokerů a společností

Šéf francouzské centrální banky: Eurozóna má prostor k dalšímu snížení úroků

VIDEO: 🔴 Začíná raketová jízda 🚀 | Připravte se na obří pohyby 📈 | Trump to spustil 😱 | Dolar kolabuje 💥

CNBC: Některé čínské továrny kvůli clům pozastavují výrobu a hledají nové trhy

Pražská burza oslabila, PX klesl o procento, nedařilo se hlavně ČEZ a Erste

Forex: Koruna v úvodu týdne stagnovala k euru a mírně posílila k dolaru

Německo bude podporovat v EU restriktivní migrační politiku, řekl Merz

5 událostí, které dnes stojí za pozornost

USD/CAD oslabil do silné throwback oblasti, vyplatí se nyní nakoupit?

Připravuje se zlato na změnu trendu?

FCA upozorňuje na několik nelegálních brokerů a společností

Šéf francouzské centrální banky: Eurozóna má prostor k dalšímu snížení úroků

VIDEO: 🔴 Začíná raketová jízda 🚀 | Připravte se na obří pohyby 📈 | Trump to spustil 😱 | Dolar kolabuje 💥

CNBC: Některé čínské továrny kvůli clům pozastavují výrobu a hledají nové trhy

Blogy uživatelů

INVESTIČNÍ GLOSA: Bitcoinová rally pokračuje? Z burz zmizelo nejvíc mincí za poslední dva roky

Obchodujte chytřeji. Získejte 25% slevu a vyzkoušejte naši platformu RF-Trader!

Výběr z nedělní přípravy: Měnové páry EUR/USD a CHF/JPY

Opakovatelnost v tradingu – dny v týdnu

Index S&P 500 vzrostl o 4,5 %, býci napravují škody způsobené Trumpem

Nejlepší obrana proti Trumpovi? Zlato!

Nejistota žene zlato vzhůru: Kompletní analýza pro investory

Je bitcoin bezpečný přístav?! | Investiční Memento

Krypto šeptanda (25.4.2025)

Praktické okénko: V nepřehledné situaci sázím na ochranu kapitálu

INVESTIČNÍ GLOSA: Bitcoinová rally pokračuje? Z burz zmizelo nejvíc mincí za poslední dva roky

Obchodujte chytřeji. Získejte 25% slevu a vyzkoušejte naši platformu RF-Trader!

Výběr z nedělní přípravy: Měnové páry EUR/USD a CHF/JPY

Opakovatelnost v tradingu – dny v týdnu

Index S&P 500 vzrostl o 4,5 %, býci napravují škody způsobené Trumpem

Nejlepší obrana proti Trumpovi? Zlato!

Nejistota žene zlato vzhůru: Kompletní analýza pro investory

Je bitcoin bezpečný přístav?! | Investiční Memento

Krypto šeptanda (25.4.2025)

Praktické okénko: V nepřehledné situaci sázím na ochranu kapitálu

Forexové online zpravodajství

Vistra Corp. se stává lídrem v oblasti jaderné energie díky rostoucí poptávce po energiích pro AI

Frankfurtská burza na začátku týdne nepatrně posílila

Pražská burza v úvodu týdne klesá

USA: Index výrobní aktivity dallaského Fedu v dubnu na -35,8 b. při očekávání -14,2 b.

Přední americké indexy na začátku pondělního obchodování oscilují kolem nuly

Projekce hospodaření Erste Group za 1Q 2025

Forex: Klidný začátek týdne na finančních trzích

Hackeři zneužili japonské brokerské účty k manipulaci trhu v hodnotě 700 milionů dolarů

BREAKING: Měnový pár EURUSD roste po slabších datech z průmyslu v Dallasu

Merck KGaA kupuje biotechnologickou firmu SpringWorks

Vistra Corp. se stává lídrem v oblasti jaderné energie díky rostoucí poptávce po energiích pro AI

Frankfurtská burza na začátku týdne nepatrně posílila

Pražská burza v úvodu týdne klesá

USA: Index výrobní aktivity dallaského Fedu v dubnu na -35,8 b. při očekávání -14,2 b.

Přední americké indexy na začátku pondělního obchodování oscilují kolem nuly

Projekce hospodaření Erste Group za 1Q 2025

Forex: Klidný začátek týdne na finančních trzích

Hackeři zneužili japonské brokerské účty k manipulaci trhu v hodnotě 700 milionů dolarů

BREAKING: Měnový pár EURUSD roste po slabších datech z průmyslu v Dallasu

Merck KGaA kupuje biotechnologickou firmu SpringWorks

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

ManpowerGroup: 91 % společností nemá potřebné talenty, které by jim pomohly naplnit udržitelné cíle

Pražská burza po třech dnech růstu oslabila

WEEKLY FORECAST FOR LIGHT SWEET CRUDE OIL: APRIL 14-18

Moneta Money Bank reportuje dobré výsledky za 3Q a navyšuje celoroční výhled

Obchodní signály pro BITCOIN (BTC/USD) na 22.–25. února 2024: prodávejte pod 51 300 USD (+1/8 Murray – symetrický trojúhelník)

BREAKING: Měnový pár EURUSD roste po slabších datech z průmyslu v Dallasu

ECB konference

Forex: Klidný začátek týdne na finančních trzích

Pražská burza v úvodu týdne klesá

Zotavení akciových trhů: Kdo vydělá na Trumpových nových clech?

ManpowerGroup: 91 % společností nemá potřebné talenty, které by jim pomohly naplnit udržitelné cíle

Pražská burza po třech dnech růstu oslabila

WEEKLY FORECAST FOR LIGHT SWEET CRUDE OIL: APRIL 14-18

Moneta Money Bank reportuje dobré výsledky za 3Q a navyšuje celoroční výhled

Obchodní signály pro BITCOIN (BTC/USD) na 22.–25. února 2024: prodávejte pod 51 300 USD (+1/8 Murray – symetrický trojúhelník)

BREAKING: Měnový pár EURUSD roste po slabších datech z průmyslu v Dallasu

ECB konference

Forex: Klidný začátek týdne na finančních trzích

Pražská burza v úvodu týdne klesá

Zotavení akciových trhů: Kdo vydělá na Trumpových nových clech?

Blogy uživatelů

Prepad o 7 % v priebehu minúty? Vitajte na krypto trhu

Obchodník měsíce: Téměř 100 % ziskových obchodů

INVESTIČNÍ GLOSA: Bitcoinová rally pokračuje? Z burz zmizelo nejvíc mincí za poslední dva roky

Největší investiční trendy roku 2024: Co odhalí Online investiční konference?

Ako obchodovať na Forexe pomocou menovej arbitráže

Multitimeframe analýza: 27.7.2021 GBP/USD

Probrali se medvědi ze zimního spánku?

Jak může finanční páka ovlivnit marži při obchodování Forexu?

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy vlnové teorie 29.6.2015

Co znamená ruský bankrot pro trhy?

Prepad o 7 % v priebehu minúty? Vitajte na krypto trhu

Obchodník měsíce: Téměř 100 % ziskových obchodů

INVESTIČNÍ GLOSA: Bitcoinová rally pokračuje? Z burz zmizelo nejvíc mincí za poslední dva roky

Největší investiční trendy roku 2024: Co odhalí Online investiční konference?

Ako obchodovať na Forexe pomocou menovej arbitráže

Multitimeframe analýza: 27.7.2021 GBP/USD

Probrali se medvědi ze zimního spánku?

Jak může finanční páka ovlivnit marži při obchodování Forexu?

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy vlnové teorie 29.6.2015

Co znamená ruský bankrot pro trhy?

Vzdělávací články

8 nejlepších obchodních strategií - swingové obchodování (8. díl)

Offshore společnosti (principy offshore)

Smart Money Concepts (SMC): Asia Mid-Line (11. díl)

Price Action: Pokročilé obchodování formace Pin Bar (1. díl)

Nejlepší trading příležitosti - kde a jak profitovali tradeři (duben 2024)

Break of Structure (BOS) / Prolomení struktury trhu (6. díl)

Jak na obchodování skrytých divergencí

Chyby v tradingu, které nevidíte, ale platíte za ně

Smart Money: EOTP – Efficiency Of The Pullback (14. díl)

Otevřete si dveře k ziskovému tradingu: VIP zóna FXstreet.cz zdarma od RebelsFunding!

8 nejlepších obchodních strategií - swingové obchodování (8. díl)

Offshore společnosti (principy offshore)

Smart Money Concepts (SMC): Asia Mid-Line (11. díl)

Price Action: Pokročilé obchodování formace Pin Bar (1. díl)

Nejlepší trading příležitosti - kde a jak profitovali tradeři (duben 2024)

Break of Structure (BOS) / Prolomení struktury trhu (6. díl)

Jak na obchodování skrytých divergencí

Chyby v tradingu, které nevidíte, ale platíte za ně

Smart Money: EOTP – Efficiency Of The Pullback (14. díl)

Otevřete si dveře k ziskovému tradingu: VIP zóna FXstreet.cz zdarma od RebelsFunding!

Tradingové analýzy a zprávy

Lavrov: Rusko je připravené k dohodě o Ukrajině, je třeba doladit detaily

VIDEO: 🔴 Začíná raketová jízda 🚀 | Připravte se na obří pohyby 📈 | Trump to spustil 😱 | Dolar kolabuje 💥

Index spekulativního sentimentu 3.7.2024

Německo bude podporovat v EU restriktivní migrační politiku, řekl Merz

Swingové obchodování GBP/USD 19.7.2024

Trump za 100 dní přišel o důvěru Američanů v prezidentovu ekonomickou politiku

Forex: Koruna v úvodu týdne stagnovala k euru a mírně posílila k dolaru

Pražská burza oslabila, PX klesl o procento, nedařilo se hlavně ČEZ a Erste

Forex: Česká koruna zpevnila, pomohly zprávy o možné obchodní dohodě USA-Čína

USD/JPY - Intradenní výhled 20.6.2017

Lavrov: Rusko je připravené k dohodě o Ukrajině, je třeba doladit detaily

VIDEO: 🔴 Začíná raketová jízda 🚀 | Připravte se na obří pohyby 📈 | Trump to spustil 😱 | Dolar kolabuje 💥

Index spekulativního sentimentu 3.7.2024

Německo bude podporovat v EU restriktivní migrační politiku, řekl Merz

Swingové obchodování GBP/USD 19.7.2024

Trump za 100 dní přišel o důvěru Američanů v prezidentovu ekonomickou politiku

Forex: Koruna v úvodu týdne stagnovala k euru a mírně posílila k dolaru

Pražská burza oslabila, PX klesl o procento, nedařilo se hlavně ČEZ a Erste

Forex: Česká koruna zpevnila, pomohly zprávy o možné obchodní dohodě USA-Čína

USD/JPY - Intradenní výhled 20.6.2017

Témata v diskusním fóru

Čtyři nejčastější závislosti tradera

Monina školička

Nabídka ropy je na historických maximech

Admiral Markets

Price Action Trading Jakuba Hodana

Technická analýza BTC, ETH: Bitcoin míří nad 11 000 USD. Ethereum je již nad 250 USD, šílená jízda pokračuje

FXGiants

Tento tahoun eura už mele z posledního

Akciový index krvácí. Je toto konec AI bubliny?

Neohrnujte nos nad jednoduchými technikami (závěrečná - třetí část)

Čtyři nejčastější závislosti tradera

Monina školička

Nabídka ropy je na historických maximech

Admiral Markets

Price Action Trading Jakuba Hodana

Technická analýza BTC, ETH: Bitcoin míří nad 11 000 USD. Ethereum je již nad 250 USD, šílená jízda pokračuje

FXGiants

Tento tahoun eura už mele z posledního

Akciový index krvácí. Je toto konec AI bubliny?

Neohrnujte nos nad jednoduchými technikami (závěrečná - třetí část)

Odborná literatura

Nové přepracované a rozšířené vydání: Začínáme na burze - Jak uspět při obchodování na finančních trzích (3. vydání) - BESTSELLER

Nové přepracované a rozšířené vydání: Začínáme na burze - Jak uspět při obchodování na finančních trzích (3. vydání) - BESTSELLER

Odborné kurzy a semináře

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

reklama