Kromě již zmíněného napjatého trhu práce a rekordních cen akcií zajisté pojí aktuální situaci s tou před 20 lety i velice nízké ceny komodit a silný americký dolar. Spojené státy také drží úrokové sazby ve srovnání s ostatními vyspělými zeměmi vysoko a do stále ještě největší světové ekonomiky tak proudí kapitál z celého světa.

Porovnání vývoje míry nezaměstnanosti (červeně) a hlavní úrokové sazby (modře) v USA:

Prvním velkým rozdílem je ale americká rozpočtová politika. Na konci vlády prezidenta Clintona totiž americký federální rozpočet vykazoval výjimečné přebytky (2,3 % HDP), zatímco nyní prezident Trump po zavedení svých daňových škrtů počítá deficit okolo 4 % HDP. Tím pádem zahraniční kapitál neproudí do akciového, ale především do dluhopisového trhu. Když k tomu přičteme, že spekulace na páku na akciovém trhu jsou výrazně nižší než tehdy a internetové společnosti jsou velkými hotovost generujícími obry, zdá se být situace o mnoho stabilnější.

Vývoj americké fiskální bilance v % HDP:

Případný propad amerického akciového trhu by tak nemusel znamenat téměř 80 % ztráty technologického indexu Nasdaq umocněné margin cally a realizovanými stop-lossy jako při prasknutí internetové bubliny. Dolar by se také neměl propadnout tolik, protože zahraničí bude dále nakupovat americké bondy kvůli rostoucímu rozpočtovému schodku.

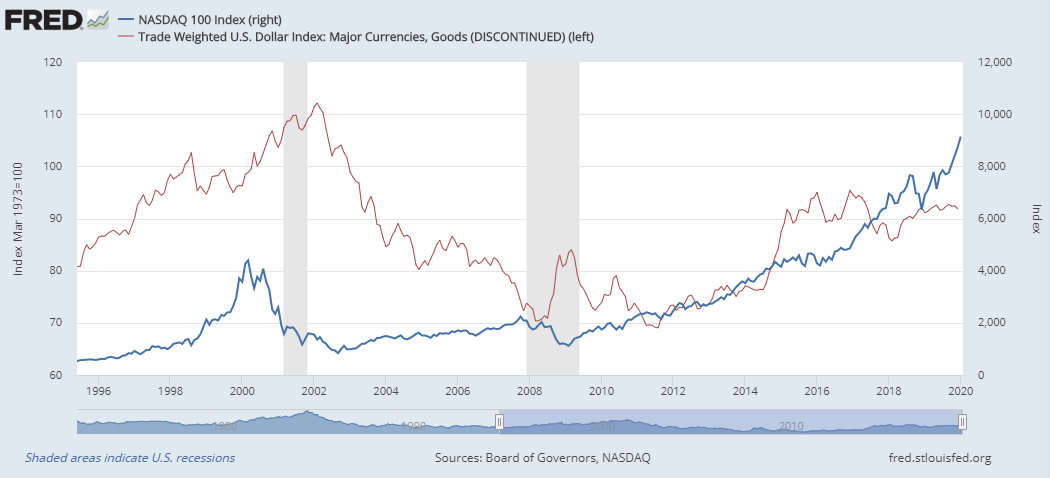

Porovnání vývoje akciového indexu NASDAQ 100 (modře, pravá osa) a USD indexu (červeně, levá osa):

Druhým rozdílem je vývoj na rozvíjejících se trzích. V období devadesátých i nultých let byly oblíbené fixované kurzy, které ale nezřídka kdy končily obrovským deficitem obchodní bilance i krachem dané země. Stačí si vzpomenout na asijskou a českou krizi (1997), ruský bankrot (1998) nebo problémy v Mexiku, Argentině, Brazílii…

Od té doby už se místní centrální banky poučily a nechávají kurz svých měn plovoucí, čímž flexibilně hladí různé nerovnováhy. Tím pádem je nyní riziko platební neschopnosti zemí jako Rusko, Mexiko, Brazílie velice nepravděpodobná. Relativně nízké kurzy jejich měn tak v sobě neskrývají riziko hyperinflace a při úročení mezi 5-10 % se tak jeví atraktivně. Zvlášť když americký dolar je historicky silný a můžeme čekat spíše jeho korekci směrem dolů.

Short měnových párů jako USD/RUB, USD/BRL nebo USD/MXN tak nabízí slušný poměr risku a zisku, především pak pokud se vylepší globální sentiment směrem k emerging markets, podobně jako tomu bylo po roce 2003, kdy kapitál směřoval za zhodnocením do tzv. BRIC zemí (Brazílie, Rusko, Indie, Čína). Tomuto trendu může přispět i obrat na komoditních trzích, kde se ropa, uhlí, zemní plyn i potravinářské komodity už více než 5 let drží pod svým historickým trendem a čekají tak na svou příležitost znovu začít zdražovat.

Vývoj měnového páru USD/RUB (týdenní graf – W1):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: MT4, tradingeconomics.com, FRED, Bloomberg