Koruna se v poslední době uvelebila na hladině 25,00 a zatím se nezdá, že by se jí z ní chtělo odcházet. Zářijové zasedání ČNB na tom zřejmě zatím moc nezmění, neboť jeho výsledek je v kurzu promítnutý už týdny a nezdá se, že by ČNB chtěla trhy překvapit nějakým zásadnějším prohlášením.

Z komunikace členů bankovní rady s trhem je evidentní, že počítají s cutem o 25 bodů ze 4,50 % na 4,25 %. To trhy nepřekvapilo, po oznámeném zpomalení tempa poklesu sazeb z 50 na 25 bodů nejsou v ekonomice zásadní důvody pro pokles sazeb jiným tempem nebo dokonce jeho zastavení.

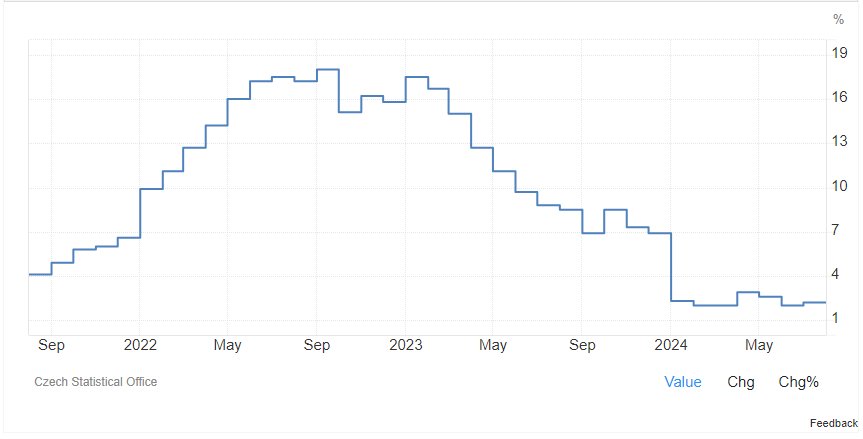

Obrázek 1 – inflace v ČR (Tradingeconomics.com)

Obrázek 1 – inflace v ČR (Tradingeconomics.com)

Pro mne osobně však bude zajímavá jiná část a tou bude tisková konference. Aleš Michl na tiskovkách velmi důsledně připravuje trhy na to, že sazby v ČR svůj pokles zastaví podstatně výše, než bylo zvykem. Dlouho se mělo za to, že rovnovážná úroveň sazeb by měla být kolem jednoho procentního bodu nad dlouhodobou inflací, tedy 2 % inflace pro 1 %, tedy na 3 %, ale po tom, co Aleš Michl říká, se zdá, že ani toto nebude platit a že sazby mohou být ještě výše, dost možná až kolem 3,5 %. Podle Michlových prohlášení o tom bankovní rada velmi intenzivně diskutuje.

To by mohl být zásadní, nebál bych se říct tektonický posun. Pokud totiž klesnou sazby pouze na 3,50 %, už nám z 4,25 % zbývají pouhé 3 cuty a ČNB by mohla začít operovat s tím, že bude vkládat mezi cuty mezery, jak to vidíme třeba u ECB. Koruna tak může dostat nový impuls přes další očekávaný posun v monetární politice ČNB.

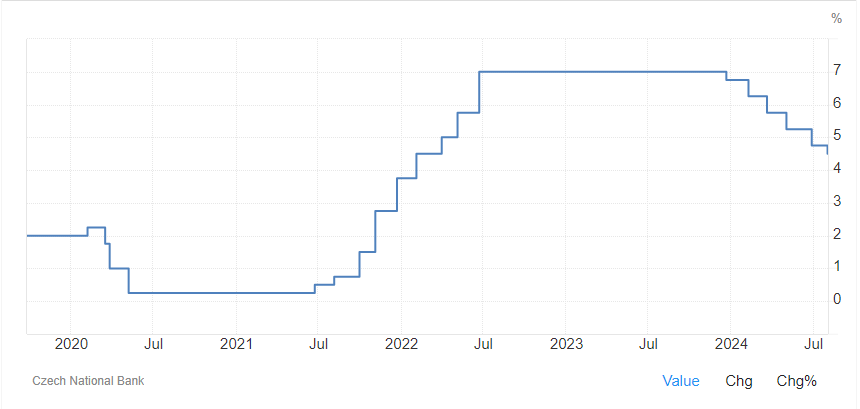

Obrázek 2 – vývoj základní úrokové sazby v ČR (Tradingeconomics.com)

Obrázek 2 – vývoj základní úrokové sazby v ČR (Tradingeconomics.com)

Základním scénářem však zůstává cut o 25 bodů na 4,25 % s opatrným komentem, odkazujícím na důraz rozhodování dle dat a aktuálních podmínek a výhledu chování ekonomiky na horizontu měnové politiky. Nakolik se na trhu nic moc nezmění, reakce trhu by neměla být nijak zásadní a v zásadě je možné zůstat na současných EUR/CZK 25,00 s velmi opatrným posilováním.

Alternativním scénářem- je pak snaha více trhy připravit na to, že tempo snižování sazeb bude v čase brzdit a že se můžeme dočkat zastavení poklesu sazeb jen 3 další cuty od současného nastavení. Pak by koruna mohla přidat výrazněji na posílení a prolomit do pásma 24,80 – 25,00.

Alternativním scénářem II bych nazval možnost zdůraznění problémů v Německu a naznačení, že ČNB a zejména její guvernér by mohli být nuceni přehodnotit svou dosud poměrně jestřábí rétoriku a upozornění trhu, že sazby by mohly klesnout níže, než se momentálně očekává. To by znamenalo velký game changer a pak bychom se museli připravit na výraznější oslabení koruny s rezistencí kolem 25,50 a 25,80.

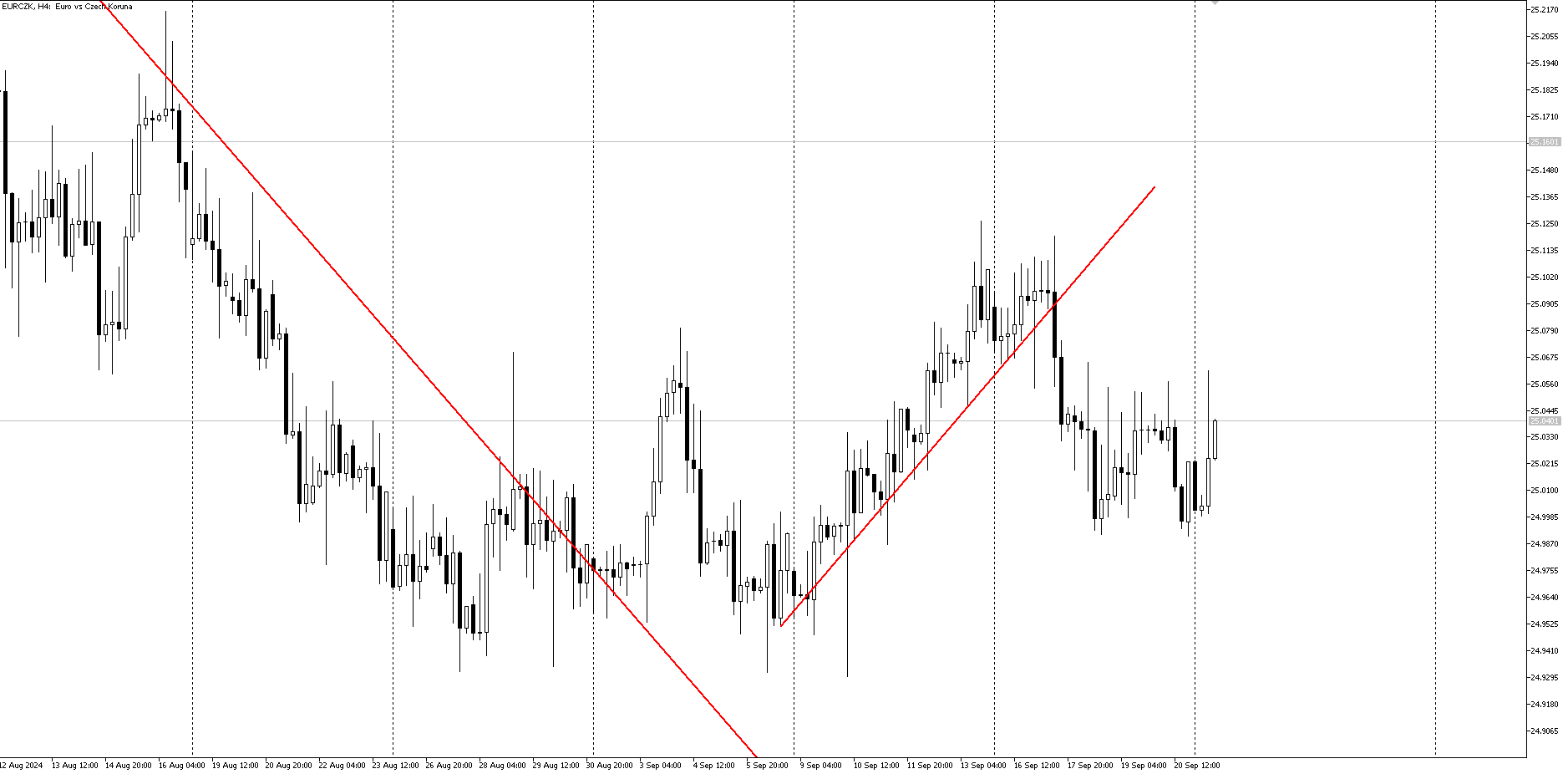

Obrázek 3 – vývoj EUR/CZK (Metatrader)

Obrázek 3 – vývoj EUR/CZK (Metatrader)

Tomáš Kudela

SAB Finance