Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Polovina českých párů má peníze ve společných finančních produktech. V rodinných financích přesto tiká časovaná bomba

Polovina českých párů využívá společné finanční produkty, ať už jde o bankovní účty či třeba stavební spoření. Přesto mohou být v ohrožení v tom, že ke svým penězům nebudou mít přístup právě tehdy, kdy je budou nejvíce potřebovat. Taková situace není neobvyklá, dle průzkumu Partners Banky se s ní setkal každý pátý Čech. Společné náklady si téměř čtvrtina českých párů dělí rovným dílem, další pětina poté poměrově podle výše platu. Starší páry společně nejčastěji šetří na důchod, mladší pak na pořízení nemovitosti.

V České republice využívá 51 % párů různé formy společných financí. Někteří jen společně spoří a mají zároveň své osobní účty, více než třetina těchto párů má ale s partnerem sdílené veškeré finance. Vyplývá to z průzkumu poradenské Partners Banky, který proběhl letos v dubnu a mapoval návyky Čechů v oblasti rodinných financí. Sběr dat byl realizován prostřednictvím aplikace Instant Research agentury Ipsos. Dalších 35 % českých párů, ať už partnerů či manželů, v současné době společné účty nemá, a ani je založit neplánuje.

Co všechno se svatbou mění

Dříve či později musí téma financí řešit každý pár. Jak jsou na tom ale manželské páry oproti těm partnerským, které sdílejí jednu domácnost? Některou z forem společných financí má 61 % těchto manželských párů a 46 % partnerských párů. Jen jeden běžný společný účet, na který ukládají všechny finance, má 15 % českých manželských párů, partnerských párů žijících společně poté přibližně o třetinu méně (10,6 %). Naopak třetina sezdaných párů, stejně jako dvě pětiny nesezdaných párů, nemá společné finance a ani je do budoucna neplánuje. Téměř 65 % českých párů tedy využívá nějaké formy společné správy financí nebo je plánuje. Dvě třetiny z nich si ale zároveň drží ještě svůj běžný nebo spořicí účet mimo společné finance.

„V partnerských vztazích převládá zájem o společnou správu peněz, i když velká část členů domácnosti si zachovává i svou finanční autonomii. Domácnosti jsou tak zvyklé obě formy správy peněz různě kombinovat. Proto nabízíme párům jak individuální, tak společné účty a dále možnost zapnout partnerovi informační přístup v mobilní aplikaci k dalším produktům, jako jsou investice, penzijní spoření, úvěry nebo pojištění,” komentuje Marek Ditz, generální ředitel Partners Banky a doplňuje:

„Problémem většiny společných účtů v nabídce bank bývá ale případ, kdy jeden z partnerů je jeho majitelem a druhý pouhým disponentem, který má omezená práva v rozsahu, které určí majitel. To představuje obrovské riziko v případě nečekaných životních situací, jako je například úmrtí jednoho z partnerů, kdy se mohou společné peníze pro disponenta dočasně zcela zablokovat. Právě kvůli těmto situacím nabízí Partners Banka společný účet v rámci balíčku Pro dva a balíčku Pro rodinu, který tyto nepříjemné právní problémy řeší. V praxi to znamená, že každý z páru je rovnocenným spolumajitelem účtu a má tedy stejná práva. V případě úmrtí jednoho z páru se účet druhému nezablokuje, druhý k němu má i nadále přístup a nemůže tak dojít k obávanému zmrazení. Má se pouze za to, že polovina prostředků patřila zesnulému spolumajiteli. V běžných situacích tak stejně připadne nakonec 75 až 100 % zůstatku žijícímu spolumajiteli s tím, že zbylých 25 % případně získají v dědictví děti. Důležité ale je, že nerušeně pokračují všechny pravidelné platby za domácnost pod kontrolou žijícího spolumajitele, i když se o ně předtím staral zesnulý.”

Kdo zaplatí nákup?

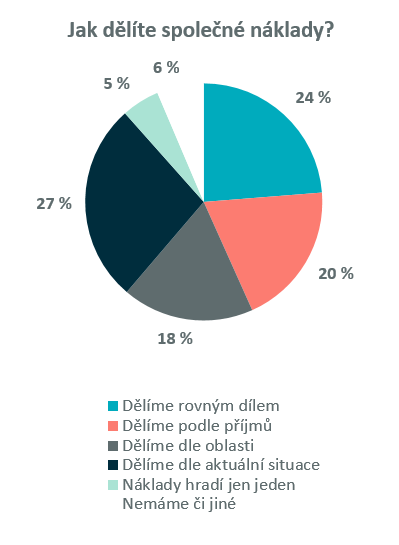

Mnoho diskuzí ohledně financí se ve vztazích také točí kolem dělení společných nákladů. Rovným dílem má veškeré náklady rozdělené téměř čtvrtina českých párů, přičemž většinu z nich tvoří především páry ve věku 36 až 65 let. Naopak poměrově, tedy dle výše příjmů jednotlivých partnerů, si dělí náklady 20 % párů. Tento přístup z více než poloviny využívají lidé do 35 let. „Hledání spravedlnosti v rozdělování společných nákladů v páru může být skutečným oříškem. Navíc ne každému může být diskuze ohledně financí příjemná. Jak vyplývá z průzkumu, rovné přerozdělení nákladů volí především starší generace. Partneři v mladší generaci jsou méně rovnostářští, náklady si dělí podle rozdílu v příjmech,“ vysvětluje ředitel Partners Banky.

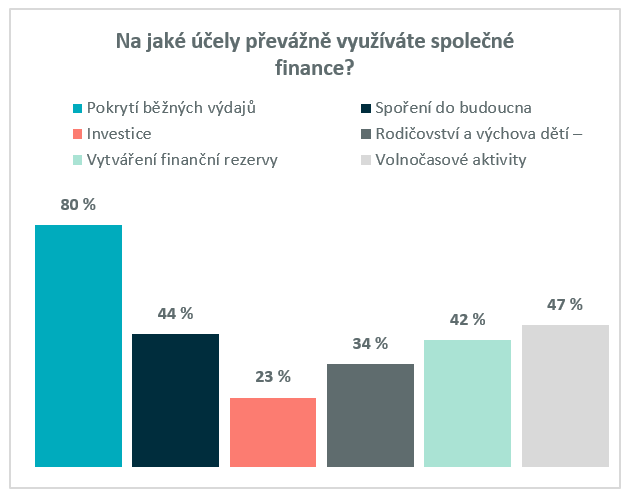

Podle průzkumu využívá 80 % českých párů společné finance nejčastěji na pokrytí běžných výdajů jako jsou nájem, provoz domácnosti, účty za energie či nákupy potravin. Na volnočasové aktivity jako jsou společné výlety, dovolené a zábava poté téměř polovina českých párů. Naopak, společné investice do akcií, dluhopisů, nemovitostí nebo jiných finančních produktů s cílem budování společného majetku, využívá jen pětina párů.

Mladší lidé mluví o svých financích otevřeněji

Výši příjmů svého partnera zná podle průzkumu 75 % zadaných nebo sezdaných Čechů. S rodinnými příslušníky – matkou, otcem či sourozencem, sdílí informace o svých příjmech a výdajích téměř čtvrtina Čechů. „Až 27 procent Čechů nesdílí svou finanční situaci s nikým, mladší lidé jsou v tomto otevřenější a svěřují se obecně více. Generace Z nejčastěji probírá finanční záležitosti nejen s partnerem a rodinou, ale i s přáteli. Mladší mileniálové do 35 let, kteří už řeší vlastní bydlení a širší spektrum finančních záležitostí, se častěji, než na přátele obrací na finanční poradce,“ říká Marek Ditz a oceňuje, že se třicátníci nespoléhají jen na rady svého okolí, ale hledají odbornou radu u nezávislých finančních poradců, kteří jim umí porovnat nabídky jednotlivých finančních institucí a vybrat jim tu nejvhodnější. Právě v tomto věku totiž probíhají zásadní finanční rozhodnutí ohledně pořízení vlastního bydlení nebo tvorby dlouhodobých investic, které mladým lidem, kteří navíc mnohdy zakládají rodiny, ovlivní jejich životy na dlouhé roky.

Na co české páry spoří?

Téměř polovina českých párů společně spoří především na důchod, tedy na společnou přípravu a zabezpečení rodiny pro pohodlný život ve stáří. Detailnější výsledky však ukazují, že tento cíl řeší společným spořením spíše starší generace ve věku 45 až 65 let. Mezigenerační rozdíly lze sledovat také ve společném spoření na koupi, stavbu či nemovitosti. Na bydlení zhodnocuje dohromady peníze 48 % českých párů, mladší spíše na spoří kvůli nákupu nemovitosti, starší generace pak na rekonstrukci.

„Pozitivní zprávou je, že polovina párů je zodpovědná a tvoří si rezervy. V bance tento přístup podporujeme, protože chceme, aby s námi lidé bohatli a zhodnocovali své peníze. Obecně doporučujeme odkládat si 30 % svého příjmu, z toho 10 % do krátkodobých rezerv, jakými jsou například i spořicí účty, zbývajících 20 % pak do dlouhodobých rezerv. Zde doporučujeme zejména investice do kvalitních akciových fondů,” uzavírá Marek Ditz.

Klíčová slova: Partneři | Finance | Peníze | Investice | Riziko | Banky | Výsledky | Partners | Banka | Investice do akcií | Nemovitosti | Spořící účet | Spořící účty | Energie | Finanční poradce | Mileniálové | Stavební spoření | Finanční produkty | Generální ředitel | Problémy | Důchod | Bydlení | Ipsos | Situace | Domácnosti | Spoření | Poradce | Majitel | Správy peněz | JDE | Generace Z | Instant Research | Pořízení vlastního bydlení | TIM | Bankovní účty | Vlastní bydlení | Vice | Časovaná bomba | Partners Banka | ProCent | Starší generace | Nákupy | Rezervy | Návyky | Marek Ditz | Ředitel Partners Banky |

Čtěte více

-

Polkadot: Mohou tyto nové návrhy nalákat uživatele do sítě?

PolkaSafe v síti Polkadot navrhuje nové změny a naznačuje spolupráci s různými firmami. Navzdory novým změnám se Polkadotu nedaří zaznamenat růst na sociální frontě. -

Polkadot se blíží k 8 dolarům. Dosáhne tohoto cíle ještě tento týden?

Býci Polkadot (DOT) mají tento týden štěstí. Po překonání horké prodejní tlakové zóny se jim podařilo vzrůst o 70 %, přičemž navázali na působivý vzestup z ledna. -

Polkadot zvyšuje rychlost transakce 100 až 1 000krát

Polkadot v pondělí aktualizoval svou cestovní mapu a očekává, že do konce roku 2022 nasadí na svou vývojovou testovací síť Kusama techniku zvanou „asynchronní zálohování“, jako předehru k upgradu hlavního sítě pro zvýšení rychlosti transakcí. -

Poločas 2011 na pražské burze: Šťastný, kdo vsadil Fortunu? -68 % ECM, -33 % KITD

Pražská burza se přehoupla do druhé poloviny roku 2011. Její bilance proti poslední seanci roku 2010 není investorsky příliš lichotivá. Na úrovni indexu PX jsme výše o zlomky procenta s většinou titulů na klesající straně spadového spektra. Poslední týden přinesl zhodnocení PX o 2,5 procenta, tedy trojnásobek půlročního. Vysvětlení je nasnadě, právě v pondělí 27. června pražská burza nalezla své letošní dno na úrovni 1191,50 bodu. Maximum první poloviny roku naopak padlo hned 18. ledna na metě 1276,30 bodu. -

Pololetí zalité sluncem

„Japonsko se na několik příštích dní stane středem pozornosti, protože právě tam se uskuteční setkání zástupců zemí G20. Potvrzeno už je několik zajímavých schůzek. Kreml oznámil schůzku Donalda Trumpa a Vladimira Putina. Americký prezident se rovněž setká s čínským protějškem a budou diskutovat o zklidnění celní války mezi Spojenými státy a Čínou,“ říká Senior Equity Trader BHS Jan Němeček. -

Pololetní zisk těžařské firmy BHP byl nejvyšší za sedm let

Těžařská společnost BHP Group v první polovině svého fiskálního roku zvýšila očištěný zisk o 16 procent na 6,04 miliardy USD (127,8 miliardy Kč), maximum za sedm let. Výsledky podpořil růst cen mědi a železné rudy, hlavně díky vysoké poptávce z Číny. Firma současně dnes oznámila, že vyplatí rekordní prozatímní dividendu. -

Pololetní zpráva Fedu o měnové politice poukazuje na další zvyšování sazeb

Fed dnes zveřejnil pololetní zprávu o měnové politice a příští týden bude Powell hovořit před Kongresem. Jeho vystoupení může poskytnout určité náznaky ohledně budoucí cesty zvyšování sazeb a opatření, která mohou být přijata na březnovém zasedání. Nejdůležitější body zprávy: -

Polovina Američanů si stěžuje na finance. Inflace v eurozóně na novém maximu

Euro před zveřejněním údajů o inflaci vzrostlo v očekávání výraznějšího nárůstu v dubnu letošního roku. Samotná zpráva byla docela nevýrazná, protože se shodovala s prognózami ekonomů. Inflace v eurozóně tak vzrostla na nové historické maximum, což nutí Evropskou centrální banku aktivněji omezovat stimulační program a zvyšovat úrokové sazby. -

Polovina Čechů spoří méně nebo vůbec ve srovnání s loňským rokem

Odkládání peněz stranou se stalo problematické pro 17 % Čechů, polovina dotázaných si ve srovnání s loňským rokem vytváří menší finanční rezervu nebo dokonce žádnou. Až čtvrtina domácností uvádí, že má finanční rezervu ve výši více než pět měsíčních platů, jak vyplývá z červnového průzkumu STEM/MARK pro společnost Home Credit. 3 Češi z 10 se museli v letošním roce vypořádat s nedoplatkem energií, většina z nich jej zaplatila z výplaty nebo úspor. -

Polovina Čechů, zhruba 4,5 milionu lidí, nemá dostatečné úspory. Během rekordní inflace letošního roku mohou velmi trpět, hrozí růst kriminality

Celá polovina Čechů nemá dostatečné finanční úspory. Pokud by totiž přišli o svůj hlavní zdroj příjmu, vystačili by s úsporami pouze tři měsíce a méně. Což je nedostačující. -

Polovina Němců vůbec nepojede na letní dovolenou, ukázal průzkum

Polovina Němců letos vůbec nepojede na letní dovolenou a raději zůstane doma. Dovolenou v zahraničí jich v době pandemie covidu-19 plánuje méně než pětina, ukázal průzkum veřejného mínění pro veřejnoprávní televizi ARD. -

Polovina rodičů dává dětem kapesné, na dětském spořicím účtu jim šetří hlavně „do začátku“

Finanční gramotnost je vhodné rozvíjet již od dětství. Více než třetina rodičů zakládá pro své ratolesti dětský spořicí účet, kam v 75 % případů posílají 300 až 1000 korun měsíčně. Kapesným pro vlastní účely obdarovává děti polovina rodičů. Pětina jich ale nijak nekontroluje, co si za něj potomek koupil. Data vyplynula z reprezentativního průzkumu NMS Market Research pro Raiffeisenbank. -

Polovina trhu nyní věří, že by Fed mohl zvýšit sazby už za dva týdny. Americké výnosy přesto dál stagnují

Na trhu s úrokovými futures se začínají dít zajímavé věci. Pravděpodobnost že by americká centrální banka mohla v polovině března zvýšit úrokové sazby totiž výrazně narůstá a po včerejším růstu se aktuálně jak podle úrokových futures, tak podle overnight sazeb pohybuje okolo 50 %. -

Polovodičová krize: Past, nebo investiční příležitost?

Stejně jako auta nemohou jezdit bez oleje v nádrži nebo bez nabité baterie, nemůže se trh s novými technologiemi rozvíjet bez křemíkových integrovaných obvodů. Tyto čipy vyžadují obrovské výdaje na vývoj a speciální výrobní podmínky. Svět čelil perspektivě konkurence o strategické dodávky polovodičů, která může určovat tempo technologického rozvoje a konkurenceschopnost podniků na trhu nových technologií. -

Polovodičová společnost ON Semiconductor reportovala za 4Q, výhled je výrazně pod konsensem trhu

Polovodičová společnost ON Semiconductor zveřejnila výsledky za čtvrtý kvartál roku 2024. Výsledky byly dle očekávání či mírně pod konsensem trhu, avšak výhled pro 1Q 2025 je dle analytiků zklamáním. Analytici z Bloomberg Intelligence uvádí, že to potvrzuje pokračující špatné podmínky v automotive sektoru. -

Položí Fed trhy kvůli přehřáté ekonomice? 🛑 Američané se bojí recese a inflace, růst akcií nevidí

Týdenní videokomentář: akcie, indexy, Forex, komodity a kryptoměny. -

Položí Grécko euro na lopatky I

Grécky faktor je kľúčom posledného výv... -

Položí Grécko euro na lopatky II

Ako sme už naznačili  v prvom komentári Gréci zač&... -

Poľská centrálna banka oficiálne potvrdzuje, že intervenovala na trhu

EURPLN tak bude mať potenciál ísť nad 3,90, keďže by mohlo nastať širšie zatváranie krátky... -

Polská centrální banka by mohla v únoru opět snížit úrokové sazby

Centrální banka našich sousedů by se měla začátkem února sejít a rozhodnout o úrokových sazbách, které se pravděp...

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Otevřete si dveře k ziskovému tradingu: VIP zóna FXstreet.cz zdarma od RebelsFunding!

Jejich produkty určitě používáte. Tak proč neinvestovat i do akcií?

Perly, ropa a dirham. Podívejte se na historii měny Spojených arabských emirátů

Proč je obchodování z pomsty (Revenge Trading) ztrátové?

Smart Money Trading: Výhoda specializace na 1 až 2 obchodní instrumenty (27. díl)

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Trpělivost v Prop Tradingu

K libře zády, k dolaru vchodem. Takhle vypadala ropná cesta saúdského rijálu

Investování do REIT: Od Sydney po Dubaj - jak fungují světové REITs (8. díl)

Jak úspěšně obchodovat pattern Hlava a ramena

Otevřete si dveře k ziskovému tradingu: VIP zóna FXstreet.cz zdarma od RebelsFunding!

Jejich produkty určitě používáte. Tak proč neinvestovat i do akcií?

Perly, ropa a dirham. Podívejte se na historii měny Spojených arabských emirátů

Proč je obchodování z pomsty (Revenge Trading) ztrátové?

Smart Money Trading: Výhoda specializace na 1 až 2 obchodní instrumenty (27. díl)

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Trpělivost v Prop Tradingu

K libře zády, k dolaru vchodem. Takhle vypadala ropná cesta saúdského rijálu

Investování do REIT: Od Sydney po Dubaj - jak fungují světové REITs (8. díl)

Jak úspěšně obchodovat pattern Hlava a ramena

Denní kalendář událostí

V USA důležitý NFP report

V USA míra nezaměstnanosti

V USA průměrný hodinový výdělek

V eurozóně inflační index CPI

V Austrálii maloobchodní tržby

V Číně státní svátek

V USA skladování zemního plynu

V USA výrobní index PMI – PMI

V USA žádosti o dávky v nezaměstnanosti

V Itálii státní svátek

V USA důležitý NFP report

V USA míra nezaměstnanosti

V USA průměrný hodinový výdělek

V eurozóně inflační index CPI

V Austrálii maloobchodní tržby

V Číně státní svátek

V USA skladování zemního plynu

V USA výrobní index PMI – PMI

V USA žádosti o dávky v nezaměstnanosti

V Itálii státní svátek

Tradingové analýzy a zprávy

Rusko je podle Putina připraveno jednat s Ukrajinou, Trump Moskvě hrozí sankcemi

Trump za 100 dní přišel o důvěru Američanů v prezidentovu ekonomickou politiku

Nálada v německém exportním sektoru se výrazně zhoršila kvůli clům

Trump podepsal exekutivní výnos zaměřený na podporu hlubokomořské těžby

Americké akcie posílily díky nadějím na pokles obchodního napětí

Trump doufá, že Ukrajina dohodu o vzácných nerostech podepíše rychle

Forex: Dolar zastavil propad, poprvé od března míří k týdennímu zisku

Šéf švýcarské centrální banky odmítá nakoupit do rezerv bitcoin

Forex: Koruna v závěru týdne oslabila, vůči euru se drží pod hranicí 25 korun

Ceny ropy se kvůli obavám z nadprodukce opět snižují, Brent je nad 66 dolary

Rusko je podle Putina připraveno jednat s Ukrajinou, Trump Moskvě hrozí sankcemi

Trump za 100 dní přišel o důvěru Američanů v prezidentovu ekonomickou politiku

Nálada v německém exportním sektoru se výrazně zhoršila kvůli clům

Trump podepsal exekutivní výnos zaměřený na podporu hlubokomořské těžby

Americké akcie posílily díky nadějím na pokles obchodního napětí

Trump doufá, že Ukrajina dohodu o vzácných nerostech podepíše rychle

Forex: Dolar zastavil propad, poprvé od března míří k týdennímu zisku

Šéf švýcarské centrální banky odmítá nakoupit do rezerv bitcoin

Forex: Koruna v závěru týdne oslabila, vůči euru se drží pod hranicí 25 korun

Ceny ropy se kvůli obavám z nadprodukce opět snižují, Brent je nad 66 dolary

Blogy uživatelů

Obchodujte chytřeji. Získejte 25% slevu a vyzkoušejte naši platformu RF-Trader!

Výběr z nedělní přípravy: Měnové páry EUR/USD a CHF/JPY

Opakovatelnost v tradingu – dny v týdnu

Index S&P 500 vzrostl o 4,5 %, býci napravují škody způsobené Trumpem

Nejlepší obrana proti Trumpovi? Zlato!

Nejistota žene zlato vzhůru: Kompletní analýza pro investory

Je bitcoin bezpečný přístav?! | Investiční Memento

Krypto šeptanda (25.4.2025)

Praktické okénko: V nepřehledné situaci sázím na ochranu kapitálu

FOMO v tradingu a jak se s tím vypořádat

Obchodujte chytřeji. Získejte 25% slevu a vyzkoušejte naši platformu RF-Trader!

Výběr z nedělní přípravy: Měnové páry EUR/USD a CHF/JPY

Opakovatelnost v tradingu – dny v týdnu

Index S&P 500 vzrostl o 4,5 %, býci napravují škody způsobené Trumpem

Nejlepší obrana proti Trumpovi? Zlato!

Nejistota žene zlato vzhůru: Kompletní analýza pro investory

Je bitcoin bezpečný přístav?! | Investiční Memento

Krypto šeptanda (25.4.2025)

Praktické okénko: V nepřehledné situaci sázím na ochranu kapitálu

FOMO v tradingu a jak se s tím vypořádat

Forexové online zpravodajství

Trump se pozítří dočká stého dne v Bílém domě. Tleskají mu jak majitelé českých akcií, tak lidé, kteří si spoří v ruském rublu, jenž díky Trumpovi jako jediný na světě pokořil i rekordně drahé zlato

Vlastnictví staršího vozu se prodraží, nejvíce v Brně; řidiči nově zaplatí souhrnně takřka čtyři miliardy korun za rok. Evropská unie totiž plánuje povinné technické kontroly každoročně, ty navíc zdražují samy o sobě

Česko, Plzeň nebo Dubaj? Kam dnes dává smysl investovat do nemovitostí

Nezávislost centrální banky? Za mě naprosto zásadní věc

Pražská burza v týdnu potřetí v řadě posílila, index PX přidal 1,6 procenta

Bankovní akcie dopomohly pražské burze ke třetímu růstu v tomto týdnu

Smíšené obchodování v USA

Frankfurtská burza uzavírá dnešní obchodní seanci s růstem

Denní shrnutí: Nálada na Wall Street se zhoršuje po vyjádřeních Trumpa 🚩Bitcoin testuje dvouměsíční maxima

Tři trhy, které stojí za pozornost příští týden (25. 4. 2025)

Trump se pozítří dočká stého dne v Bílém domě. Tleskají mu jak majitelé českých akcií, tak lidé, kteří si spoří v ruském rublu, jenž díky Trumpovi jako jediný na světě pokořil i rekordně drahé zlato

Vlastnictví staršího vozu se prodraží, nejvíce v Brně; řidiči nově zaplatí souhrnně takřka čtyři miliardy korun za rok. Evropská unie totiž plánuje povinné technické kontroly každoročně, ty navíc zdražují samy o sobě

Česko, Plzeň nebo Dubaj? Kam dnes dává smysl investovat do nemovitostí

Nezávislost centrální banky? Za mě naprosto zásadní věc

Pražská burza v týdnu potřetí v řadě posílila, index PX přidal 1,6 procenta

Bankovní akcie dopomohly pražské burze ke třetímu růstu v tomto týdnu

Smíšené obchodování v USA

Frankfurtská burza uzavírá dnešní obchodní seanci s růstem

Denní shrnutí: Nálada na Wall Street se zhoršuje po vyjádřeních Trumpa 🚩Bitcoin testuje dvouměsíční maxima

Tři trhy, které stojí za pozornost příští týden (25. 4. 2025)

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Pražská burza zakončila týden růstem, dařilo se akciím ČEZ

Technická analýza ETH/USD na 23. 5. 2023

Ranní okénko - Dostupná data signalizují zhoršení průmyslu v eurozóně

Analýza indikátorů pro pár EUR/USD na 19. února 2024

Čínská ekonomika stále zpomaluje

Pražská burza oslabila, nedařilo se Avastu, KB či Erste, rostly ČEZ či Moneta

V Americe by měl narůst optimismus mezi podniky

Swissquote Research: DENNÍ TECHNICKÁ ANALÝZA 19.5.2020

Ranní komentář: Indexy pokračují v růstu, risk-on sentiment zatím přetrvává

Blíží se další napínavé zasedání ČNB

Pražská burza zakončila týden růstem, dařilo se akciím ČEZ

Technická analýza ETH/USD na 23. 5. 2023

Ranní okénko - Dostupná data signalizují zhoršení průmyslu v eurozóně

Analýza indikátorů pro pár EUR/USD na 19. února 2024

Čínská ekonomika stále zpomaluje

Pražská burza oslabila, nedařilo se Avastu, KB či Erste, rostly ČEZ či Moneta

V Americe by měl narůst optimismus mezi podniky

Swissquote Research: DENNÍ TECHNICKÁ ANALÝZA 19.5.2020

Ranní komentář: Indexy pokračují v růstu, risk-on sentiment zatím přetrvává

Blíží se další napínavé zasedání ČNB

Blogy uživatelů

Jak to vidím na konci třetího obchodního dne: EUR/USD, CAD/CHF

Elliottova vlnová teorie pro měnový pár NZD/CAD a akcie Altria Group a Volkswagen

Čínský jüan nabírá na důležitosti

INVESTIČNÍ GLOSA: Trh zase jednou vypláchl „slabé ruce“. Největší růsty paradoxně přicházejí v krizi

Nudou k forexu

Nové TimeFramy? | Swingový TimeFrame výhled na týden 27.2. - 5.3. 2023

Tam kde není vůle, není ani cesta

Praktická ukázka: Pěkný začátek roku pokračuje

Evropa: V čem je tedy problém?

Koruně nic nebrání v rozletu

Jak to vidím na konci třetího obchodního dne: EUR/USD, CAD/CHF

Elliottova vlnová teorie pro měnový pár NZD/CAD a akcie Altria Group a Volkswagen

Čínský jüan nabírá na důležitosti

INVESTIČNÍ GLOSA: Trh zase jednou vypláchl „slabé ruce“. Největší růsty paradoxně přicházejí v krizi

Nudou k forexu

Nové TimeFramy? | Swingový TimeFrame výhled na týden 27.2. - 5.3. 2023

Tam kde není vůle, není ani cesta

Praktická ukázka: Pěkný začátek roku pokračuje

Evropa: V čem je tedy problém?

Koruně nic nebrání v rozletu

Vzdělávací články

ICT trading - Smart Money strategie (1. díl)

Smart Money Trading: Co je to inducement? (16. díl)

Forex a teorie pravděpodobnosti I.

Technická analýza: Jak úspěšně používat trendové čáry

Jak na vstupy a výstupy podle EW

První profesionální broker v ČR a SK

Fibonacci retracement: Jak používat tuto metodu?

Technická analýza - silná zbraň v ruce forex tradera

Divergence indikátoru Stochastic

Jak se v únoru obchodovalo podle fialových indikátorů

ICT trading - Smart Money strategie (1. díl)

Smart Money Trading: Co je to inducement? (16. díl)

Forex a teorie pravděpodobnosti I.

Technická analýza: Jak úspěšně používat trendové čáry

Jak na vstupy a výstupy podle EW

První profesionální broker v ČR a SK

Fibonacci retracement: Jak používat tuto metodu?

Technická analýza - silná zbraň v ruce forex tradera

Divergence indikátoru Stochastic

Jak se v únoru obchodovalo podle fialových indikátorů

Tradingové analýzy a zprávy

Swingové obchodování zlata 20.11.2024

FOREX: USD JPY technická analýza

Index spekulativního sentimentu 9.10.2015

Stříbro - Intradenní výhled 5.7.2024

Trump za 100 dní přišel o důvěru Američanů v prezidentovu ekonomickou politiku

S&P 500 - Intradenní výhled 9.3.2018

Sentiment kvalifikovaných investorů 12.2.2018

Aktuálně otevřené forex pozice 18.12.2019

EUR/GBP - Intradenní výhled 1.5.2023

Aktuálně otevřené forex pozice 6.11.2023

Swingové obchodování zlata 20.11.2024

FOREX: USD JPY technická analýza

Index spekulativního sentimentu 9.10.2015

Stříbro - Intradenní výhled 5.7.2024

Trump za 100 dní přišel o důvěru Američanů v prezidentovu ekonomickou politiku

S&P 500 - Intradenní výhled 9.3.2018

Sentiment kvalifikovaných investorů 12.2.2018

Aktuálně otevřené forex pozice 18.12.2019

EUR/GBP - Intradenní výhled 1.5.2023

Aktuálně otevřené forex pozice 6.11.2023

Témata v diskusním fóru

EUR/USD podle Elliotta 28.6.2011

EXANTE začíná fungovat v ČR a SR

Broker s elektřinou

Více obchodů, nebo větší objem?

Forex: Začátek jízdy japonského jenu?

Indikátor Relative Strength Index (RSI) a jeho použití pro analýzu signálů

Alpari UK

5 nejčastějších chyb začínajících obchodníků

Jak vybrat nejlepší obchodní platformy?

VIP zóna: Z nevydařeného začátku dubna do slušného zisku

EUR/USD podle Elliotta 28.6.2011

EXANTE začíná fungovat v ČR a SR

Broker s elektřinou

Více obchodů, nebo větší objem?

Forex: Začátek jízdy japonského jenu?

Indikátor Relative Strength Index (RSI) a jeho použití pro analýzu signálů

Alpari UK

5 nejčastějších chyb začínajících obchodníků

Jak vybrat nejlepší obchodní platformy?

VIP zóna: Z nevydařeného začátku dubna do slušného zisku

reklama