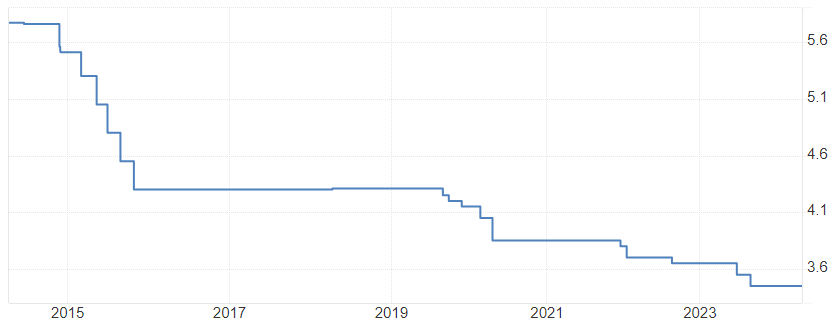

Jak je vidět z grafu, PBoC za posledních 10 let úrokové sazby pouze snižuje. Zatímco v roce 2014 vynášel čínský jüan o 5,70 % p.a. více než americký dolar, loni se už karta obrátila a aktuální úrokový diferenciál ukazuje 1,70 % p.a. ve prospěch dolaru.

Vývoj hlavní čínské 1leté úrokové míry (v % p.a.):

Takový zásadní fundamentální obrat v nastavení měnové politiky ve dvou největších ekonomikách světa by měl mít samozřejmě dopad na kurz USD/CNY. PBoC však kurz jüanu stále kontroluje a díky přebytku běžného účtu Číny může operovat s masivními devizovými rezervami. Centrální bankéři v Pekingu nastavili prozatím letos referenční sazbu USD/CNY na 7,10 (viz graf), od které se oficiální kurz může oddálit pouze o 2 %.

Vývoj měnového páru USD/CNY (modrá) a referenční sazby PBoC (bílá):

Trh je však neúprosný a žene kapitál z rizikové a nízkoúročené Číny do amerického bezpečného přístavu se zhodnocením 5,25 %. Konkurenční asijské měny – japonský jen a jihokorejský won – tento souboj s Fedem vzdaly a oslabily o desítky procent. Čínský jüan se však stále drží v blízkosti předcovidového kurzu 7,10. Ve strategii snížit úroky a zároveň udržet měnu stabilní se snaží PBoC o kvadraturu kruhu, která může Čínu připravit o stovky miliard dolarů z devizových rezerv, podobně jako tomu bylo v letech 2014-16.

Kromě bankrotů v realitním sektoru, tikající demografické bomby, jestřábího Fedu a klesající konkurenceschopnosti v rámci Asie je pro Čínu velkým rizikem a neznámou kartou Donald Trump. V případě znovuzvolení kontroverzního amerického prezidenta může dojít k pokračování obchodní války mezi velmocemi USA a Čínou. Trump avizuje zavedení cla ve výši 60 % na dovozy z Číny ve snaze eliminovat sílu čínského průmyslu a narovnat deficit obchodní bilance Spojených států. Takový fundamentální mix je pro kurz čínského jüanu velkým rizikem, tradeři zřejmě budou nadále tlačit měnový pár USD/CNY výše.

Vývoj měnového páru USD/CNY:

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: tradingeconomics.com, Bloomberg