Vítězem tohoto energetického armageddonu na forexu je americký dolar. Spojené státy jsou totiž čistým exportérem plynu, ropných produktů i uhlí. Tato složka proto bude v následujících čtvrtletích významně vylepšovat americkou obchodní bilanci, která by se spolu s lepšími vývozy potravin a nižšími dovozy spotřebního zboží mohla zlepšit o desítky miliard USD měsíčně. Měnový pár EUR/USD se tak bude moci za podpory amerického Fedu držet i nadále v blízkosti parity, byť z dlouhodobého pohledu je dolar drahý a nebude moci zůstat takto vysoko napořád.

Vývoj měnového páru EUR/USD (denní graf – D1):

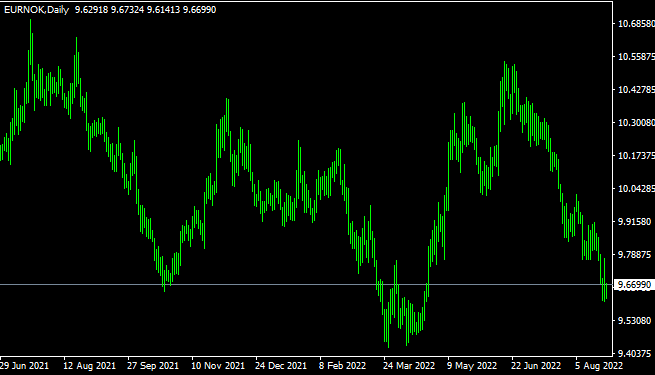

Tichou silou s obrovskými benefity z aktuální situace je Norsko, které může čekat nadále rostoucí příliv deviz díky přebytku na běžném účtu ve výši 10-20 % HDP. Tyto ohromné částky z vysokých cen plynu i jejímu rostoucímu vývozu sice Norsko z velké části reinvestuje zpět do zahraničí, ale měly by i tak působit směrem k posílení norské koruny, která není nijak drahá.

Vývoj měnového páru EUR/NOK (denní graf – D1):

Eurozóna naopak bude logicky trpět, obchodní bilance se po letech vysokých přebytků dostává do záporu. Kromě vysokých cen energií působí negativně i výpadek exportů do Ruska a na Ukrajinu.

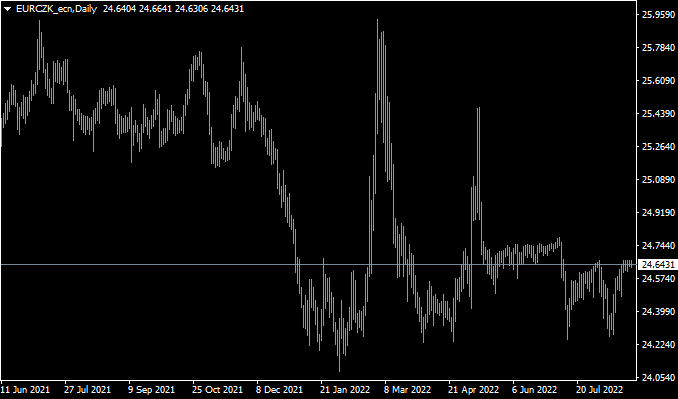

V rámci Evropy má ještě Česká republika relativně příhodné postavení, protože Česko je čistým vývozcem elektřiny. Dražší dovezený plyn tak jsme na národní bázi schopni kompenzovat vývozem proudu do zbytku Evropy. Ani vysoké ceny uhlí nemusí české importy tolik zatížit, protože většinu uhlí pro spalování v elektrárnách těžíme v tuzemsku. I když by tedy česká obchodní bilance měla být díky dobrému energetickému mixu i restartu vývozu automobilů odolnější než eurozóna, nic to nemění na tom, že česká koruna je vzhledem k vysoké domácí inflaci příliš silná. Na aktuálním kurzu EUR/CZK 24,65 tak musí ČNB intervenovat a uměle tak držet korunu nadhodnocenou proti fundamentu.

Vývoj měnového páru EUR/CZK (denní graf – D1):

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: MT4, Eurostat, ČNB