Ticker Tape by TradingView

reklama

reklama

reklama

reklama

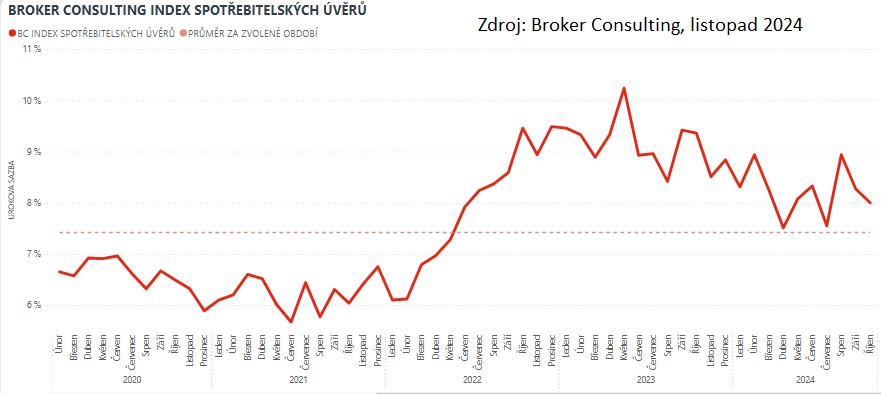

Průměrné úrokové sazby u spotřebitelských úvěrů opět poklesly

· Broker Consulting Index zaznamenal meziměsíční pokles úrokových sazeb o 0,27 procentního bodu.

· Průměrná úroková sazba dosáhla v měsíci říjnu na 8 procent.

· Rychlost a flexibilita, to jsou důvody, pro které jsou spotřebitelské úvěry tak oblíbené.

Spotřebitelské úvěry v říjnu opět mírně zlevnily. Průměrná úroková sazba poklesla o 0,27 procentního bodu na 8 procent. Podle Broker Consulting Indexu, který sleduje vývoj průměrných úrokových sazeb u spotřebitelských úvěrů, jde o další pohyb, který zapadá do letošního trendu stabilních sazeb s minimálními výkyvy. Odborníci proto nepředpokládají výrazné změny ani v následujících měsících, vyjma krátkodobých akcí jednotlivých bank.

„Nejvýhodnější sazby jsme letos zaznamenali v dubnu a červenci, kdy se průměrné hodnoty dostaly pod osm procent. Naopak v únoru a srpnu sazby atakovaly hranici devíti procent,“ komentuje vývoj Michaela Pudilová, analytička spotřebitelských a hypotečních úvěrů ze společnosti Broker Consulting.

Říjnový pokles je znatelný i v meziročním srovnání. „Loni v říjnu činila průměrná sazba podle Indexu 9,36 procenta a v roce 2022 dokonce 9,46 procenta. Meziroční rozdíl tak přesahuje jeden procentní bod, což je pro spotřebitele významné zlepšení,“ doplňuje Michaela Pudilová. Letos se průměrné sazby pohybují převážně kolem osmi procent. Nejnižších hodnot dosáhly v dubnu (7,51 procenta) a červenci (7,55 procenta), zatímco únor a srpen (8,94 procenta) přinesl výraznější nárůst.

Proč jsou bezúčelové úvěry tak oblíbené?

Bezúčelové úvěry patří mezi finanční produkty, které poskytují rychlý přístup k financím a zároveň vysokou míru flexibility. Klientům navíc umožňují získat potřebné prostředky bez nutnosti dokládat konkrétní účel využití, což je činí ideální volbou při nečekaných výdajích nebo nutnosti rychlého financování. Díky krátké době splatnosti a možnosti okamžitého čerpání, jsou tyto úvěry atraktivní alternativou k tradičním půjčkám a hypotékám.

„Bezúčelové úvěry lákají klienty především na rychlost poskytnutí a možnost okamžitého čerpání,“ vysvětluje Michaela Pudilová ze společnosti Broker Consulting. Předschválené limity, které banky generují na základě pravidelných příjmů klienta, navíc proces ještě zjednodušují. Díky tomu není nutné dokládat potvrzení o příjmu, což šetří čas i energii.

Při výběru bezúčelového úvěru tak není úroková sazba vždy rozhodujícím faktorem. Klienti zohledňují jak celkové RPSN (roční procentní sazbu nákladů), které zahrnuje i poplatky za poskytnutí či vedení úvěru, tak rychlost poskytnutí nebo možnost okamžitého čerpání. „Bezúčelové úvěry jsou tedy důkazem toho, že rychlost a pohodlí často převažují nad tradičními kritérii, jako je úroková sazba,“ uzavírá Michaela Pudilová.

Klíčová slova: Vývoj | Spotřebitelské úvěry | Finanční produkty | Spotřebitelé | Broker | Úroková sazba | ProCent | Broker Consulting Index | Pokles úrokových sazeb | Přístup k financím | Pokles | Michaela Pudilová | Broker Consulting | Financování | JDE | ROCE | Společnosti | Bod | Banky | Odborníci | Sazby | Poplatky | Průměrná úroková sazba | Rychlost | Index | Výkyvy | Analytička | Zlepšení | RPSN | Úrokové sazby | Flexibilita |

Čtěte více

-

Průměrná úroková sazba u spotřebitelských úvěrů rostla i v prosinci. Meziměsíčně poskočila až na 6,75 %

Sazby u neúčelových úvěrů rostly už druhý měsíc v řadě. Jak ukazuje prosincový Broker Consulting Index spotřebitelských úvěrů, průměrná úroková sazba se zvýšila z listopadových 6,44 % až na 6,75 %. Z dlouhodobých dat indexu je patrné, že průměrný úvěr je poměrně stabilní, drží se na úrovni 299 863 korun. Okolo této částky se průměrná výše pohybovala po celý rok 2021. -

Průměrná úroková sazba u spotřebitelských úvěrů v lednu po dvouměsíčním růstu poklesla na hodnotu 6,10 %

Na rozdíl od hypotečních úvěrů průměrná úroková sazba neúčelových úvěrů v prvním měsíci letošního roku poklesla. Jak ukázaly výsledky Broker Consulting Indexu spotřebitelských úvěrů, sazba se meziměsíčně snížila o 0,65 procentního bodu na 6,10 %. Stejnou hodnotu přitom index zaznamenal i v lednu roku 2021. -

Průměrná úroková sazba úvěrů na spotřebu se dlouhodobě drží na stabilní úrovni. V listopadu mírně vzrostla na 6,42 %

Jak dokládají výsledky Broker Consulting Indexu spotřebitelských úvěrů, vývoj úrokových sazeb je u úvěrů na cokoli v porovnání s úvěry na bydlení dlouhodobě stabilní. Hodnota indexu, která v posledních čtyřech letech osciluje mezi 6 a 7 %, v listopadu mírně vzrostla o 0,38 procentního bodu na 6,42 %. Jak upozorňují odborníci, u spotřebitelských úvěrů ovlivňuje výši splátky především splatnost úvěru nežli úroková sazba. -

Průměrná výkonnost transformovaných fondů loni dosáhla 2,11 %. Pokračoval odliv střadatelů

V únoru 2025 publikovala Asociace penzijních společností ČR (dále jen „Asociace“) kompletní výsledky třetího pilíře za uplynulý rok. U všech penzijních společností spořilo či investovalo celkem 3,98 mil. účastníků. Spravovaný majetek byl ve výši více jak 605 mld. Kč. Transformované fondy („staré penzijko“) si v rámci svých možností vedly dobře, reálný výnos je ale záporný. -

Průměrné ceny nafty i benzinu stále klesají

Pohonné hmoty v České republice ještě stále postupně zlevňují. Průměrná cena benzinu klesla za poslední týden o 10 haléřů na 31,51 koruny za litr a nafta od minulé středy zlevnila o 12 haléřů na 31,07 koruny za litr. Cena vplývá z údajů společnosti CCS, která ceny paliv neustále sleduje. -

Průměrné reálné mzdy klesají, nezaměstnanost stagnuje

Průměrná mzda v ČR ve druhém čtvrtletí vzrostla meziročně o 0,5 % na 34 271 Kč. Po odečtení inflace poklesla průměrná mzda reálně o 2.5 % meziročně. To bylo o zhruba o půl procentního bodu pod očekáváním trhu. Ve srovnání s naším odhadem byl výsledek lepší o 0,7 procentního bodu. O významném překvapení nelze mluvit. Nejistota odhadů byla tentokrát vysoká. Nejpesimističtější odhad meziročního vývoje reálných mezd činil -4,3 % a nejoptimističtější +1,3 %. -

Průměrné sazby hypoték dál pozvolna klesají, v únoru se zastavily na hodnotě 4,83 procenta

Situace na hypotečním trhu je poměrně stabilní. Průměrné úrokové sazby ani v únoru nevybočily ze zaběhnutého tempa a klesaly velmi pozvolně, o čemž vypovídají data Broker Consulting indexu hypotečních úvěrů. Zatímco na počátku roku dosahoval index hodnoty 4,92 procenta, v únoru se zastavil na hodnotě 4,83 procenta, tedy o 0,09 procentního bodu níže. Předstihový ukazatel nezměněn na hodnotě 5,05 procenta. Nejblíže letošní únorové hodnotě byly úrokové sazby naposledy v květnu roku 2022, kdy vystoupaly na 4,75 procenta. -

Průměrné sazby hypoték potvrdily stagnaci

Červnové výsledky Broker Consulting Indexu hypotečních úvěrů ukazují, že na trhu hypotečních úvěrů převažuje stabilita. Hodnota indexu totiž jen mírně klesla, a to o 0,05 procentního bodu na 5,87 procenta. Průměrné úrokové sazby tak i po červnovém zasedání bankovní rady České národní banky stále zůstávají jen mírně pod hranicí šesti procent. -

Průměrné sazby spotřebitelských úvěrů už rok oscilují kolem devíti procent

Broker Consulting Index spotřebitelských úvěrů dosáhl v říjnu hodnoty 9,36 procenta. Od zářijového měření je to pokles o šest bazických bodů. V meziročním porovnání je pak aktuální hodnota nižší jen o 0,10 procentních bodů. Analytici z Broker Consulting neočekávají minimálně do konce tohoto roku výraznější výkyvy hodnot ani jedním směrem. Mírně by mohly trend ovlivnit opět konkurenční nabídky bank, které v předvánočním období vždy připravují pro klienty zvýhodněné nabídky úvěrů. Část lidí si totiž opakovaně bere půjčky na nákup vánočních dárků a na pokrytí zvýšených provozních nákladů v tomto období. Odborníci před neuváženými vánočními půjčkami varují. -

Průměrné sazby spotřebitelských úvěrů v květnu meziměsíčně poklesly o 0,51 procentního bodu až na 6,01 %

Průměrné sazby z úvěrů na cokoli pokračují už druhý měsíc v řadě klesajícím tempem. Podle dat Broker Consulting Indexu spotřebitelských úvěrů poklesla květnová hodnota ve srovnání s předchozím měsícem o 0,51procentního bodu až na 6,01 %. Přesně před rokem přitom byly sazby na úrovni 6,91 %. -

Průměrné úroky úvěrů na cokoli v prosinci stouply na 8,84 procenta

Broker Consulting Index spotřebitelských úvěrů dosáhl v prosinci 2023 průměrné hodnoty 8,84 procenta. Oproti minulému, kdy byl index 8,51 procenta, se jedná o nárůst o 0,33procentního bodu. Na prosincovém zasedání ČNB bylo po dlouhých měsících rozhodnuto o poklesu základní dvoutýdenní repo sazby ze 7 procent na 6,75 procenta. Tato změna ale podle mínění odborníků nebude mít u spotřebitelských úvěrů v blízké době zásadní vliv. Na rozdíl od úvěrů hypotečních, kde je doba splatnosti delší a poskytovaná částka vyšší, nehraje prostá úroková sazba stejnou roli. U úvěrů na cokoli je dobré sledovat i jiné parametry a porovnávat nabídky jednotlivých bank. -

Průměrnou mzdu vytlačily vzhůru nestandardní faktory

Průměrná mzda v Česku vzrostla v letošním prvním kvartále o 11,3 % meziročně, což po očištění o inflaci znamená reálnou dynamiku na úrovni 8,2 %. Ve srovnání s předcházejícím čtvrtletím to po zohlednění sezónních vlivů odpovídá nárůstu o 1,2 %. Výsledek se nachází nad tržním odhadem a mírně pod odhadem naším a ČNB. Z hlediska centrálních bankéřů tak aktuální výsledek není impulzem k přehodnocení jejich stávajícího pohledu na směřování monetární politiky. Růst o meziročních 8,3 % reálně působí na první pohled impozantně. Ovšem je třeba brát v potaz, že statistika zohledňuje nestandardní faktory spojené s pandemií. Zaprvé, srovnávací základna spadá do období prvního lockodownu, a je tak značně nízko. Mnoho zaměstnanců tehdy pobíralo namísto mzdy ošetřovné. Za druhé, výsledek vylepšují výplaty bonusů zdravotníkům, které, i když již méně, zkreslí i výsledek za 3Q21. Oficiální statistiky o tento efekt neočišťuje. -

Průměrný Čech letos utratí za zmrzlinu přes 800 korun, v Česku se jí loni vyrobilo historicky druhé největší množství

Výroba zmrzliny v Česku překonala hubená covidová léta a se „vší parádou“ navazuje na dobu před pandemií. Vyplývá to z nově zveřejněných dat Eurostatu. -

Průměrný Čech reálně zchudl, poprvé za téměř 7 let

Průměrná mzda v České republice ve druhém čtvrtletí letošního roku nominálně meziročně vzrostla o 0,5 %, což ovšem po očištění o inflaci znamená reálný pokles o 2,5 %. Kupní síla průměrného výdělku tak vykázala pokles poprvé od závěru roku 2013. Mezikvartálně to odpovídá snížení mezd o 3,1 % (po sezónním očištění). Průměrný Čech ve druhém čtvrtletí roku 2020 pobíral 34 271 Kč měsíčně, zatímco medián, tedy hranice mezi horní a dolní polovinou zaměstnanců, poklesl na 29 123 Kč. Snížil se i průměrný evidenční počet zaměstnanců, a to o 3,4 % meziročně. Za celé první pololetí letošního roku pak oproti tomu loňskému mzdy narostly o 2,7 %, což odpovídá reálnému poklesu o 0,7 %. Celkově je výsledek jen mírně slabší, než činily naše i tržní předpoklady. Pro vysvětlení pochopitelně nemusíme chodit daleko – český trh práce po předchozím mimořádně příznivém období nemohla nezasáhnout virová pandemie a s ní spojené ekonomické restrikce. -

Průměrný Čech stráví prací (či jejím hledáním) 36 let svého života. Kvůli pandemii došlo poprvé od roku 2008 k poklesu délky pracovního života

Patnáctiletý Čech má před sebou v průměru přesně 36 let pracovního života. Pracovní život je doba, po kterou bude aktivní na trhu práce – tedy bude buď zaměstnaný, nebo nezaměstnaný (čili bude si aktivně zaměstnání hledat). Nepočítají se tedy léta studia, léta penze a také případně doba, po kterou z trhu práce zcela „vypadne“, tj. léta, kdy není oficiálně zaměstnán, přičemž se zároveň neregistruje na úřadě práce jakožto nezaměstnaný. -

Průměrný Čech v posledních deseti letech zbohatnul o 520 000 Kč, průměrný Slovák jen o 92 000 Kč; průměrný Čech reálně o 186 procent, průměrný Slovák jen o 47 procent. Euro Slovákům příliš nepomáhá

Čisté bohatství průměrného Čecha vzrostlo mezi lety 2013 a 2023 z 9487 eur na 31 910 eur (tedy, dle kursu daných let, přibližně 246 000 na 766 000 Kč), tedy o zhruba 236 procent v nominálním vyjádření, tedy včetně inflace. Za stejnou dobu vzrostlo čisté bohatství průměrného Slováka v nominálním vyjádření pouze o přibližně 86 procent, a to z 4930 na 9160 eur (ze 128 000 na 220 000 Kč), navíc z nižšího základu. -

Průměrný Čech v posledních šesti letech bohatnul 2,25krát rychleji než průměrný Slovák. Zbohatl o víc, než kolik letos činí čisté celoživotní bohatství průměrného Slováka

Čisté bohatství průměrného Čecha vzrostlo mezi lety 2014 a 2020 z 9487 eur na 17 497 eur, tedy o 84,4 procenta v nominálním vyjádření (bez zahrnutí inflačního vývoje). Za stejnou dobu vzrostlo čisté bohatství průměrného Slováka v nominálním vyjádření pouze o 37,5 procenta, a to z 4930 na 6778 eur. -

Průměrný úrok na hypotékách je meziročně o pětinu vyšší, zájem o ně ale neupadá

Průměrná úroková sazba hypoték v listopadu stoupla na 2,15 procenta z říjnových 2,10 procenta. Vyplývá to z údajů Fincentra Hypoindexu. Loni v listopadu a prosinci byla sazba na minimu 1,77 procenta. Loni v prosinci začal platit zákon o spotřebitelském úvěru a velké banky v této souvislosti ohlásily růst sazeb. Letos začala zdvihat sazby také Česká národní banka. -

Průmysl ani stavebnictví silné výsledky ze závěru roku nezopakovaly

Lednová data v průmyslu a stavebnictví na silné prosincové výsledky nenavázala. Průmyslová produkce meziměsíčně poklesla, když ji směrem dolů táhla nižší výroba automobilů. Zde se zřejmě již vyčerpal efekt nahromaděných objednávek, a tak výroba aut dosáhla své nejnižší úrovně od ledna 2023. Pravou nohou do letošního roku nevkročilo ani stavebnictví, jehož výstup meziměsíčně poklesl o více než jedno procento. U něho ale, na rozdíl od průmyslové výroby, očekáváme za celý letošní rok již nárůst. Zkraje týdne byly zveřejněny výsledky lednového zahraničního obchodu. Ten ještě těžil z vývozu dříve rozpracované výroby automobilů. Tento efekt se ale v následujících měsících podle našeho odhadu již vyčerpá. -

Průmysl a stavebnictví se kvůli koronaviru letos propadnou - komentář k lednovým číslům

Průmyslová výroba v Česku se v lednu dle očekávání propadla, přičemž její meziroční pokles – rovněž v souladu s očekáváním – nebyl tak hluboký jako pokles z října či listopadu loňského roku. To svědčí o určitém začátku stabilizace situace, které nahrávala počínající stabilizace německé průmyslové výroby. Za stabilizací německého průmyslu stojí dílčí obchodní dohoda USA a Číny, dojednaná na sklonku roku 2019 a podepsaná letos v lednu. Ta na trhy i do mezinárodních obchodních vztahů vnesla určité uklidnění napjatí a nejisté situace.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Jejich produkty určitě používáte. Tak proč neinvestovat i do akcií?

Perly, ropa a dirham. Podívejte se na historii měny Spojených arabských emirátů

Proč je obchodování z pomsty (Revenge Trading) ztrátové?

Smart Money Trading: Výhoda specializace na 1 až 2 obchodní instrumenty (27. díl)

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Trpělivost v Prop Tradingu

K libře zády, k dolaru vchodem. Takhle vypadala ropná cesta saúdského rijálu

Investování do REIT: Od Sydney po Dubaj - jak fungují světové REITs (8. díl)

Jak úspěšně obchodovat pattern Hlava a ramena

VIDEO: Tento indikátor predikuje budoucnost trhu

Jejich produkty určitě používáte. Tak proč neinvestovat i do akcií?

Perly, ropa a dirham. Podívejte se na historii měny Spojených arabských emirátů

Proč je obchodování z pomsty (Revenge Trading) ztrátové?

Smart Money Trading: Výhoda specializace na 1 až 2 obchodní instrumenty (27. díl)

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Trpělivost v Prop Tradingu

K libře zády, k dolaru vchodem. Takhle vypadala ropná cesta saúdského rijálu

Investování do REIT: Od Sydney po Dubaj - jak fungují světové REITs (8. díl)

Jak úspěšně obchodovat pattern Hlava a ramena

VIDEO: Tento indikátor predikuje budoucnost trhu

Denní kalendář událostí

Člen Fedu Neel Kashkari

V USA skladování zemního plynu

Týdenní změna zásob ropy

V USA týdenní statistický bulletin API

Člen Fedu Neel Kashkari

V USA Conference Board (CB) index

Člen Fedu Austan Goolsbee

V USA spotřebitelská důvěra University of Michigan

V Kanadě maloobchodní tržby

Šéf SNB Martin Schlegel

Člen Fedu Neel Kashkari

V USA skladování zemního plynu

Týdenní změna zásob ropy

V USA týdenní statistický bulletin API

Člen Fedu Neel Kashkari

V USA Conference Board (CB) index

Člen Fedu Austan Goolsbee

V USA spotřebitelská důvěra University of Michigan

V Kanadě maloobchodní tržby

Šéf SNB Martin Schlegel

Tradingové analýzy a zprávy

Forex: Americký dolar oslabuje, investoři ztrácejí optimismus kvůli obchodní válce

Kyjev a Washington pokročily v dohodě o nerostných surovinách, hotovo zatím není

Šéfka MMF vyzvala k rychlému vyřešení obchodních sporů

Komodity: Ceny ropy se po středečním poklesu zvyšují, Brent je blízko 66,50 USD

Pražská burza nepatrně posílila díky akciím Monety a Komerční banky

Forex: Česká koruna zpevnila, pomohly zprávy o možné obchodní dohodě USA-Čína

FCA varuje před brokerem Harmony FX Pro Org

Akcionáři KB schválili návrh vedení vyplatit hrubou dividendu 91,30 Kč na akcii

Dvanáct států žaluje Trumpovu administrativu za uvalení cel

Trump: USA mají dohodu s Ruskem o ukončení války, zbývá dohoda se Zelenským

Forex: Americký dolar oslabuje, investoři ztrácejí optimismus kvůli obchodní válce

Kyjev a Washington pokročily v dohodě o nerostných surovinách, hotovo zatím není

Šéfka MMF vyzvala k rychlému vyřešení obchodních sporů

Komodity: Ceny ropy se po středečním poklesu zvyšují, Brent je blízko 66,50 USD

Pražská burza nepatrně posílila díky akciím Monety a Komerční banky

Forex: Česká koruna zpevnila, pomohly zprávy o možné obchodní dohodě USA-Čína

FCA varuje před brokerem Harmony FX Pro Org

Akcionáři KB schválili návrh vedení vyplatit hrubou dividendu 91,30 Kč na akcii

Dvanáct států žaluje Trumpovu administrativu za uvalení cel

Trump: USA mají dohodu s Ruskem o ukončení války, zbývá dohoda se Zelenským

Blogy uživatelů

Praktické okénko: V nepřehledné situaci sázím na ochranu kapitálu

FOMO v tradingu a jak se s tím vypořádat

Analýza Dow Jones, XAU/USD, EUR/USD: Zlato dále prudce posiluje

Moje cesta prop tradingem: Příprava trendového obchodu

Praktická ukázka: Pátek mě překvapil

Výsledková sezóna pod tlakem: Rekordy, rizika a nejistota

Jaké iluze si projektujeme do trhů?

Měnový pár EUR/AUD: Analýzy více časových rámců (W1 až H4 rámec)

Toto je první překážka, na kterou v tradingu narazíte

INVESTIČNÍ GLOSA: Zlato pumpuje podle učebnice. K novému rekordu ho dotáhl Trump

Praktické okénko: V nepřehledné situaci sázím na ochranu kapitálu

FOMO v tradingu a jak se s tím vypořádat

Analýza Dow Jones, XAU/USD, EUR/USD: Zlato dále prudce posiluje

Moje cesta prop tradingem: Příprava trendového obchodu

Praktická ukázka: Pátek mě překvapil

Výsledková sezóna pod tlakem: Rekordy, rizika a nejistota

Jaké iluze si projektujeme do trhů?

Měnový pár EUR/AUD: Analýzy více časových rámců (W1 až H4 rámec)

Toto je první překážka, na kterou v tradingu narazíte

INVESTIČNÍ GLOSA: Zlato pumpuje podle učebnice. K novému rekordu ho dotáhl Trump

Forexové online zpravodajství

Valná hromada Skupiny MOL schválila dividendu ve výši 220 miliard HUF

Denní shrnutí: Globální trhy manévrují mezi nejistotou kolem cel a signály centrálních bank

Valná hromada KB schválila výsledky hospodaření za rok 2024

Komerční banka dnes na valné hromadě schválila výplatu dividendy ve výši 91,30 Kč za akcii

ÚOHS zamítl rozklad EDF, ČEZ může podepsat smlouvu s KHNP na výstavbu jaderných bloků v Dukovanech

Německá burza uzavřela čtvrteční seanci růstem, DAX překonal hranici 22 000 b

Pražská burza ve čtvrtek na kladné nule

Forex: Nálada tuzemských podnikatelů i spotřebitelů se zhoršila

Moneta: Dnešní valná hromada schválila dividendu 10 CZK na akcii

Alphabet – co očekávat od výsledků za 1Q 2025❓

Valná hromada Skupiny MOL schválila dividendu ve výši 220 miliard HUF

Denní shrnutí: Globální trhy manévrují mezi nejistotou kolem cel a signály centrálních bank

Valná hromada KB schválila výsledky hospodaření za rok 2024

Komerční banka dnes na valné hromadě schválila výplatu dividendy ve výši 91,30 Kč za akcii

ÚOHS zamítl rozklad EDF, ČEZ může podepsat smlouvu s KHNP na výstavbu jaderných bloků v Dukovanech

Německá burza uzavřela čtvrteční seanci růstem, DAX překonal hranici 22 000 b

Pražská burza ve čtvrtek na kladné nule

Forex: Nálada tuzemských podnikatelů i spotřebitelů se zhoršila

Moneta: Dnešní valná hromada schválila dividendu 10 CZK na akcii

Alphabet – co očekávat od výsledků za 1Q 2025❓

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Ranní videokomentář: Evropské banky zůstávají v centru dění, trhy zatím přešlapují na místě

EURUSD s omezenou reakcí na jestřábí komentáře Kashkariho z FEDu

Špatná data jsou dobrá data? Otazník z trhu práce na závěr týdne

Výkon české ekonomiky ve druhém čtvrtletí: Růst nic moc, inflace až moc

Americké futures kontrakty v mírném poklesu

Index PX v uplynulém týdnu posílil o 1,87 procenta. Rostl poosmé v řadě

BREAKING: Inflácia v USA zaznamenala v januári nárast, EURUSD klesá

Ranní komentář: Zápis ze zasdeání Fedu potvrdil opatrný přístup ke zvyšování sazeb

Obchodní signály pro Nasdaq-100 (#NDX) na 10.–11. února 2022: prodávejte pod úrovní 15 000 (4/8)

Nižšia inflácia v Španielsku. Je to dobré znamenie pre euro?

Ranní videokomentář: Evropské banky zůstávají v centru dění, trhy zatím přešlapují na místě

EURUSD s omezenou reakcí na jestřábí komentáře Kashkariho z FEDu

Špatná data jsou dobrá data? Otazník z trhu práce na závěr týdne

Výkon české ekonomiky ve druhém čtvrtletí: Růst nic moc, inflace až moc

Americké futures kontrakty v mírném poklesu

Index PX v uplynulém týdnu posílil o 1,87 procenta. Rostl poosmé v řadě

BREAKING: Inflácia v USA zaznamenala v januári nárast, EURUSD klesá

Ranní komentář: Zápis ze zasdeání Fedu potvrdil opatrný přístup ke zvyšování sazeb

Obchodní signály pro Nasdaq-100 (#NDX) na 10.–11. února 2022: prodávejte pod úrovní 15 000 (4/8)

Nižšia inflácia v Španielsku. Je to dobré znamenie pre euro?

Blogy uživatelů

10 tajomstiev, ktoré tradingový priemysel nechce, aby ste vedeli (časť 3.)

Elliottova vlnová teorie pro měnové páry GBP/CHF, USD/CAD a EUR/CAD

VIDEO: Schůzka ministrů financí EU zatím bez výsledku. Trhy zůstávají v klidu

Jak získat myšlení úspěšného tradera

Forex trading analýza měnových párů EUR/USD, EUR/CZK a GBP/USD

EUR/USD, změna trendu?

7 tipů pro větší sebedůvěru v tradingu

INVESTIČNÍ GLOSA: Santa přinesl investorům uhlí. Možná naznačil, jak se trhům letos povede

Multitimeframe analýza: 17.11.2023 akcie PORSCHE

Kdy začít obchodovat na plný úvazek?

10 tajomstiev, ktoré tradingový priemysel nechce, aby ste vedeli (časť 3.)

Elliottova vlnová teorie pro měnové páry GBP/CHF, USD/CAD a EUR/CAD

VIDEO: Schůzka ministrů financí EU zatím bez výsledku. Trhy zůstávají v klidu

Jak získat myšlení úspěšného tradera

Forex trading analýza měnových párů EUR/USD, EUR/CZK a GBP/USD

EUR/USD, změna trendu?

7 tipů pro větší sebedůvěru v tradingu

INVESTIČNÍ GLOSA: Santa přinesl investorům uhlí. Možná naznačil, jak se trhům letos povede

Multitimeframe analýza: 17.11.2023 akcie PORSCHE

Kdy začít obchodovat na plný úvazek?

Vzdělávací články

Speciální AKCE: VIP zóna FXstreet.cz zdarma od RebelsFunding!

Úvod do REIT a hlavní výhody a rizika investování do REIT (díl 1.)

Smart Money Trading: Co je to inducement? (16. díl)

Akcie: Základy akciových grafů pro začátečníky (díl 6.)

Představujeme další vylepšení unikátní VIP zóny!

Potomek rublu, japonská kopírka a postrach padělatelů. Takový je příběh kazašské měny

Akcie: Kolik se dá vydělat na akciovém trhu (díl 10.)

Forex: Výhled na rok 2017

8 nejlepších obchodních strategií – scalping (7. díl) – 1. část

Jak zajímavé mohou být příjmy z forexu?

Speciální AKCE: VIP zóna FXstreet.cz zdarma od RebelsFunding!

Úvod do REIT a hlavní výhody a rizika investování do REIT (díl 1.)

Smart Money Trading: Co je to inducement? (16. díl)

Akcie: Základy akciových grafů pro začátečníky (díl 6.)

Představujeme další vylepšení unikátní VIP zóny!

Potomek rublu, japonská kopírka a postrach padělatelů. Takový je příběh kazašské měny

Akcie: Kolik se dá vydělat na akciovém trhu (díl 10.)

Forex: Výhled na rok 2017

8 nejlepších obchodních strategií – scalping (7. díl) – 1. část

Jak zajímavé mohou být příjmy z forexu?

Tradingové analýzy a zprávy

Forex: Shrnutí obchodování 20.11.2014

Japonská vláda hlásí blížící se konec deflace

Forex: Dolar posiluje, přispěla k tomu pozitivní statistika z americké ekonomiky

Intradenní Price Action patterny na GBP/USD 3.10.2024

MMF: Růst evropské ekonomiky je silný, země zaostávají v reformách

Forex: Euro poprvé od roku 2002 sestoupilo na paritu vůči dolaru

Zahraniční investoři drží nejvíce českých dluhopisů od 2017

Evropské akcie oslabily, zejména technologický sektor

NZD/USD - Intradenní výhled 29.8.2023

AUD/USD - Intradenní výhled 25.1.2017

Forex: Shrnutí obchodování 20.11.2014

Japonská vláda hlásí blížící se konec deflace

Forex: Dolar posiluje, přispěla k tomu pozitivní statistika z americké ekonomiky

Intradenní Price Action patterny na GBP/USD 3.10.2024

MMF: Růst evropské ekonomiky je silný, země zaostávají v reformách

Forex: Euro poprvé od roku 2002 sestoupilo na paritu vůči dolaru

Zahraniční investoři drží nejvíce českých dluhopisů od 2017

Evropské akcie oslabily, zejména technologický sektor

NZD/USD - Intradenní výhled 29.8.2023

AUD/USD - Intradenní výhled 25.1.2017

Témata v diskusním fóru

Forexové peklo

X-Trade Brokers (XTB)

Eurodolar - Chat

Obchodujete jednoducho?

Čaká altcoiny voči BTC solídny prepad? (1/2)

Přestřelí inflace cíl FEDU?

Plány, cíle, příležitosti

Kam mají namířeno akciové indexy DAX a NASDAQ?

Měnový pár GBP/NZD - Kombinovaná analýza denního grafu

Eroze britské libry

Forexové peklo

X-Trade Brokers (XTB)

Eurodolar - Chat

Obchodujete jednoducho?

Čaká altcoiny voči BTC solídny prepad? (1/2)

Přestřelí inflace cíl FEDU?

Plány, cíle, příležitosti

Kam mají namířeno akciové indexy DAX a NASDAQ?

Měnový pár GBP/NZD - Kombinovaná analýza denního grafu

Eroze britské libry

reklama