Eurodolar se od počátku roku obchoduje v pásmu 1,06-1,10, GBP/USD pak 1,23-1,29, AUD/USD 0,64-0,68. Tyto velice úzké koridory nedávají pozičním obchodníkům velké šance na zisk, protože pohyby jsou relativně nízké ve srovnání se spready a swapovými náklady.

Vývoj měnového páru EUR/USD (týdenní graf – W1):

Podobně zamrzle působí i USD/CNY s letošním rozptylem 7,12-7,31, USD/RUB 84-94 i USD/TRY 29,50-33,00, což ukazuje, že fixace k dolaru se místním centrálním bankám daří více než obvykle a aktuálně neposkytují příliš obchodních příležitostí. „Náš“ měnový pár EUR/CZK sice do půlky února vystoupal z 24,50 na 25,50, ale to bylo pro první pololetí vše. Většina hlavních měn se vůči sobě za letošek pohnuly v nižších jednotkách procent, což jsou pohyby, které dokázaly v letech 2020-22 ve vypjatých situacích překonat za jediný den.

Vývoj měnového páru EUR/CZK (týdenní graf – W1):

Klidnému trendu se vymykají pouze latinskoamerické měny mexické peso (MXN) a brazilský real (BRL), které ve vleku mexických prezidentských voleb, brazilského bobtnajícího deficitu i argentinského libertariánsko-politického experimentu dostávají dostatek silných kurzotvorných podnětů.

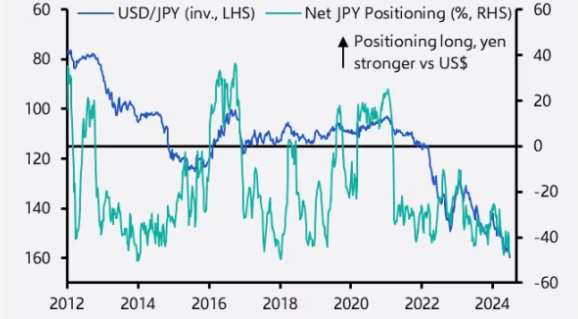

Jedinou volatilní majors měnou zůstává japonský jen, i když pohyby měnového páru USD/JPY jsou mimo japonské intervence relativně jednostranné. Rostoucí trend i úrokový diferenciál láká tradery do otevírání dalších dlouhých pozic, které se dostaly na nejvyšší úrovně za posledních 10 let.

Vývoj měnového páru USD/JPY (levá osa, inverzně) a poměr čistých otevřených tradingových pozic (pravá osa, v %):

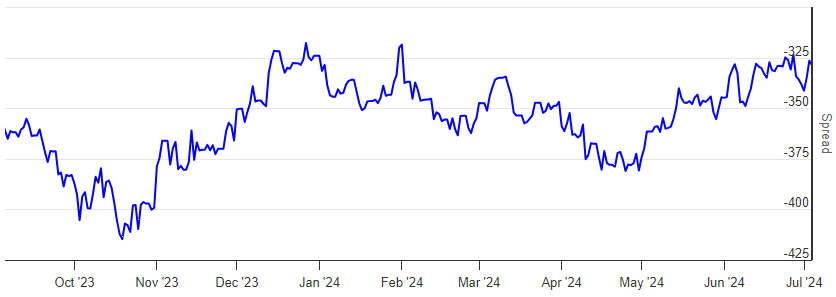

Přestože se rozdíl ve výnosech 10letých amerických a japonských dluhopisů snižuje a Japonsko dosahuje výrazných zahraničních přebytků, jdou měnoví spekulanti proti reálné ekonomice a šponují USD/JPY výše.

Vývoj spreadu ve výnosech 10letých japonských a amerických vládních dluhopisů (v bps p.a.):

Z technického pohledu je riziko prudkého propadu tohoto měnového páru vysoké, protože případné proražení stop-loss bariér a následná likvidace nafouknutých dlouhých pozic pokles umocní. Intervence japonského ministerstva financí i centrální banky s tímto efektem počítá. Jak se však ukázalo, nelze mít nulové úrokové sazby a provozovat kvantitativní uvolňování (QE) a zároveň mít stabilní měnu. Dokud tedy v Japonsku nezvýší úroky alespoň ve stylu švýcarské národní banky (1,75 %), nenajde jen pevnou půdu pod nohama.

Vývoj měnového páru USD/JPY (týdenní graf – W1):

S japonským jenem tedy žádná nuda není a s přicházejícími americkými prezidentskými volbami zřejmě přestane být nuda i na ostatních měnových párech.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: MT4, fxstreet.com, worldgovernmentbonds.com, Bloomberg