Americká centrální banka (Fed) přece přestala zvyšovat úrokové sazby, ve středu ponechala jejich výši na 5,00 – 5,25 % a akcioví investoři se už těší na jejich následné snižování.

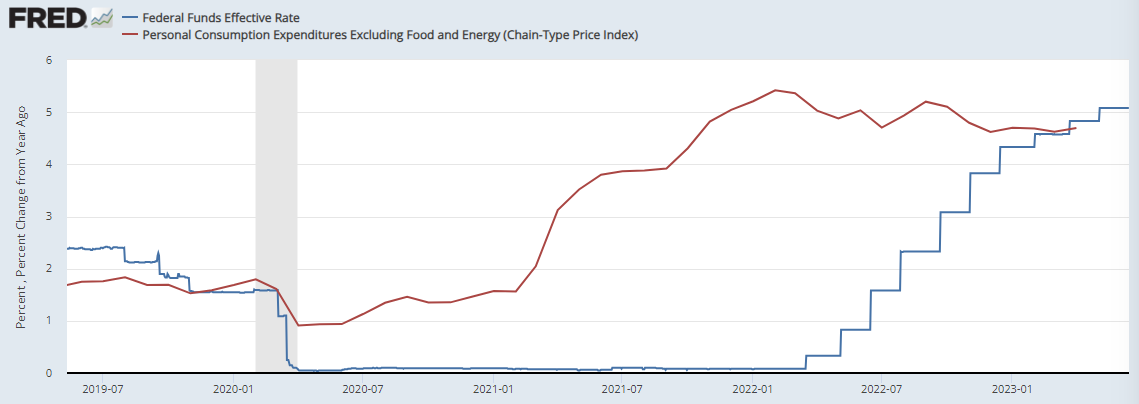

Porovnání vývoje hlavní úrokové sazby Fedu (modře) a jádrové inflace PCE v USA (červeně):

Dluhopisoví tradeři se však na celý cyklus měnové politiky a inflační epizodu dívají z jiného, více skeptického pohledu. Pauzu ve zvedání sazeb nyní si překládají jako potřebu držet úroky výše v budoucnu, protože brzda centrální banky sice nebude tak prudká, ale o to déle budou muset představitelé ekonomiku chladit (podívejme se na posledních 12 měsíců v ČR).

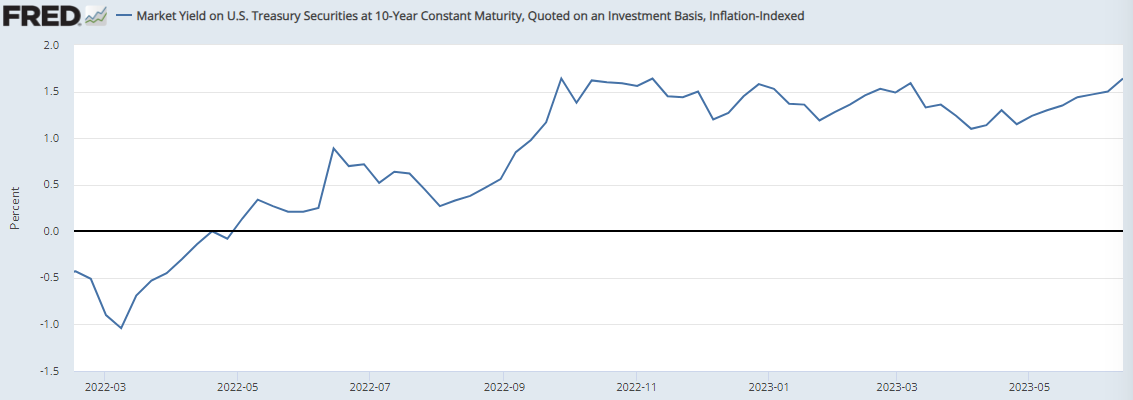

Výnosy dlouhodobých dluhopisů tedy neklesají, spíše naopak. Stejně tak se na vyšší úrovně dostávají i výnosy dluhu amerického ministerstva financí očistěných o inflaci (tzv. TIPS). Bezrizikový reálný výnos 1,6 % p.a. už je zajímavým konkurentem pro volatilní a často velmi nepředvídatelné a impulzivní akciové trhy.

Porovnání vývoje reálného výnosu 10letých amerických vládních dluhopisů a akciového indexu S&P 500 (denní graf – D1):

Na konci září 2022 to bylo naposledy, kdy se reálný výnos dostal nad 1,6 % p.a. A Wall Street se s touto zkušeností nevyrovnávala příliš hladce. Index S&P 500 klesl pod 3600 bodů, Nasdaq pod 11000 bodů. Nyní se zdá být všechno jinak. Kdo má tedy pravdu – akcie nebo dluhopisy?

Důvody pro růst cen akcií od zmíněné epizody před 9 měsíci zde jsou a nelze samozřejmě nahlížet na nacenění blue-chips společností jen přes úroveň výnosů bondů. Zaprvé za tato tři čtvrtletí vzrostl americký HDP odhadem nominálně o 4-5 % a americký dolar oslabil vůči koši měn o 9 %. Základna, ze které společnosti kótované v USA tvoří zisky, se tím pádem zvýšila nehledě na stagnující reálné výnosy dluhopisů. Zadruhé rizika spojená s energetickou krizí ustoupila a prémie vyžadovaná pro investice do akcií zřejmě klesla.

I přesto je aktuálně probíhající býčí trh velice optimistický. Předpokládané snížení úrokových sazeb totiž vůbec nemusí přijít nijak brzo. A pokud bude Fed skutečně uvolňovat měnovou politiku, bude to zřejmě ve chvíli, kdy se americká ekonomika nebude nacházet v dobré kondici, a z recese by investoři do akcií radovat neměli. Při této „anomálii“ můžeme čekat, že horda kapitálu bohatých (amerických důchodců) bude směřovat spíše do jistého zhodnocení chráněného proti inflaci než do relativně drahých akcií.

Tomáš Raputa

Analytický tým FXstreet.cz

Zdroje: FRED, MT4, tradingeconomics.com, Bloomberg