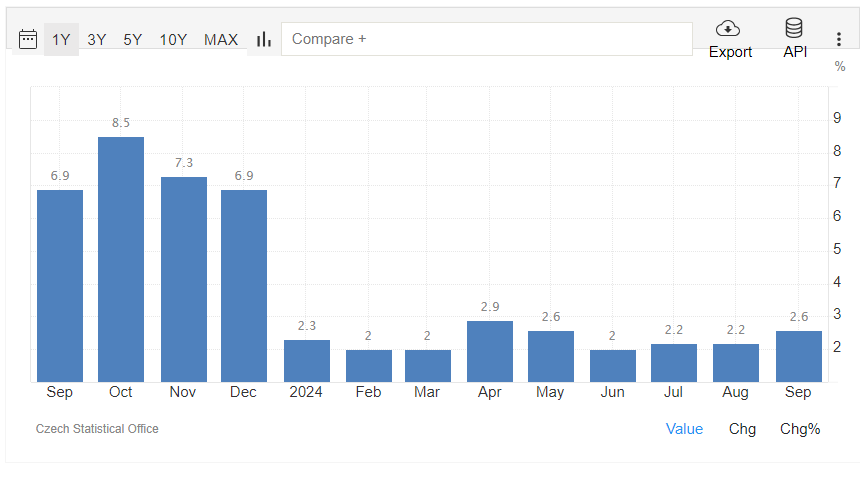

Inflace se totiž vydala v ČR severním směrem a táhne ji nahoru sektor služeb a potraviny. Z pohledu ČNB nepříjemná situace, neboť je těžké pro ni najít externí zdroj, který by umožnil tvrdit, že na ni ČNB nemusí reagovat. ČNB očekává vzestup inflace k horní hranici fluktuačního pásma ke konci roku, je však otázka, jestli je dnešní nárůst už součástí jejích očekávání nebo zda znamená, že ke konci roku bude růst inflace startovat z vyšších hodnot, a tudíž dojde výše.

Obrázek 1 – vývoj inflace v ČR (Tradingeconomics.com)

Obrázek 1 – vývoj inflace v ČR (Tradingeconomics.com)

Inflace je v ČR na vzestupu už od června a pokud by mělo zrychlování tempa růstu cen pokračovat, může změnit výhled ČNB a trhu na vývoj sazeb.

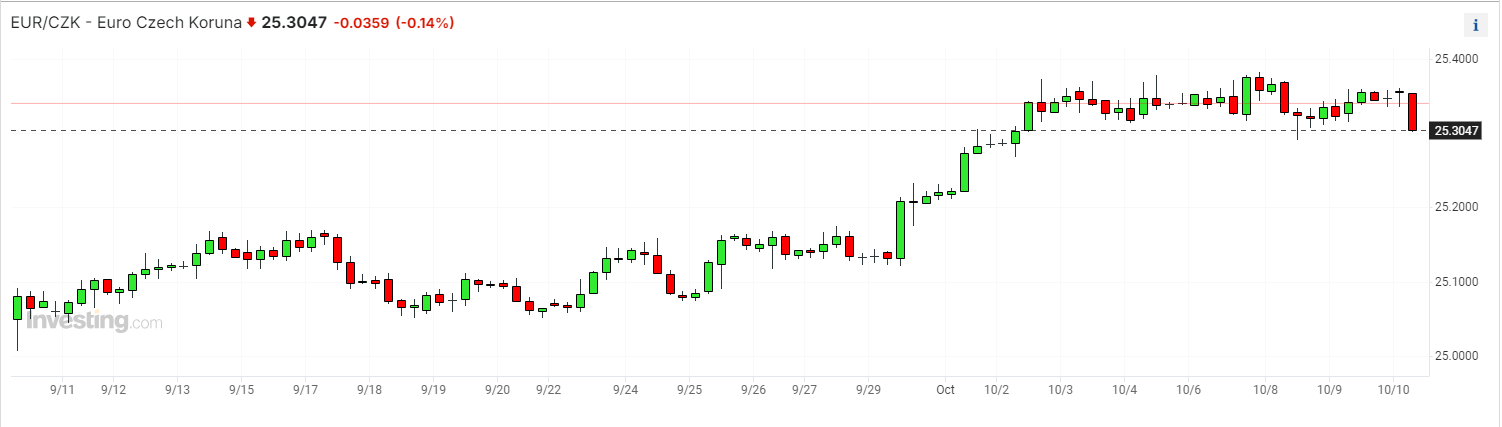

V ČR totiž už k uvolnění od začátku října došlo, neboť oslabení z 25,00 na 25,30 doručilo uvolnění, ekvivalentní 25bodovému cutu. Oslabení koruny bylo taženo hlavně kombinací slabého výkonu Evropy, a hlavně Německa a skokového přehodnocování výhledu na vývoj sazeb v USA po neobvykle konkrétním výhledu FOMC na vývoj sazeb do konce roku.

Je tak zásadní otázkou, jestli ČNB bude chtít ochotná uvolňovat dvěma kanály – sazbami a kurzem. Zvláště by to byl problém, pokud by koruna měla oslabit nad hladinu 25,30 pod tlakem silného USD nebo naopak slabšího německého průmyslu. Dalším argumentem pro obavy z pomalejšího poklesu sazeb (tedy pauzy ve snižování) je fakt, že na inflaci tlačí ceny potravin, což je pro ČNB vždy nepříjemné, i když se zdá, že horkem tažené zdražení mléčných výrobků by mělo s ohlazením odeznít. Potom však nastupuje otázka konkurenčního boje a snahy navyšovat marže odkládáním snížení cen.

Obrázek 2 – vývoj kurzu EUR/CZK (Investing.com)

Obrázek 2 – vývoj kurzu EUR/CZK (Investing.com)

Tomáš Kudela

SAB Finance