Ticker Tape by TradingView

reklama

reklama

reklama

reklama

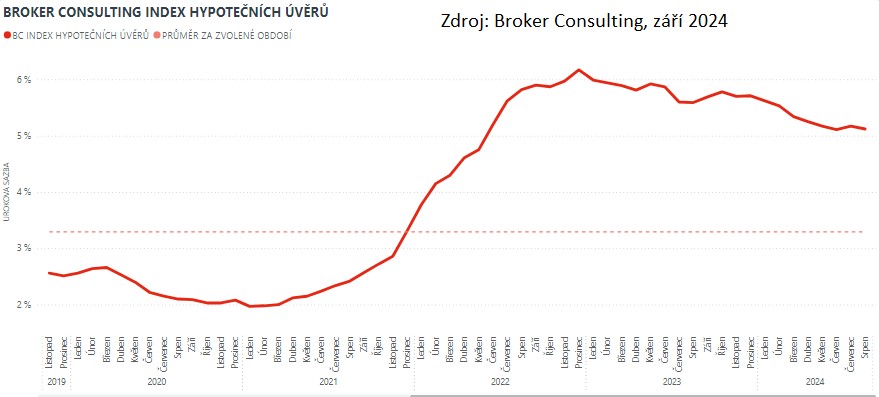

Hypoteční sazby zůstávají již čtyři měsíce bez výrazných změn

· Úrokové sazby u hypoték se stále drží nad hlavní úrokovou sazbou ČNB.

· Průměrná nabídková sazba hypoték v srpnu dosáhla dle Indexu hodnoty 5,12 procenta.

· Na hypotéce lze však ušetřit i v dnešní době.

Broker Consulting Index, sledující průměrnou úrokovou sazbu u hypotečních úvěrů, nepřinesl ani v měsíci srpnu překvapující závěry. Průměrná nabídková sazba, za kterou banky poskytovaly klientům hypoteční úvěry, poklesla, oproti předchozímu měsíci, jen o 0, 05 procentního bodu. Zájemci si mohli tedy v srpnu sjednat hypotéku za průměrnou úrokovou sazbu 5, 12 procenta. I v dnešní době však lze na hypotéce ušetřit. Cestou může být převzetí stávajícího hypotečního úvěru.

„Průměrná nabídková sazba hypoték se drží již od června letošního roku nad hlavní úrokovou sazbou České národní banky, která činí po nedávném zasedání rady 4,5 procenta. Hlavní úroková sazba přitom od konce roku 2021 vždy převyšovala nad průměrnými sazbami, za které banky poskytovaly klientům hypoteční úvěry. V červnu letošního roku došlo ke zvratu a my ani v dalších měsících neočekáváme větší výkyvy,“ uvádí Michaela Pudilová, analytička hypotečních a spotřebitelských úvěrů ze společnosti Broker Consulting.

Kolik lidé v praxi ušetří díky snížení úrokových sazeb?

Jestliže si klient od banky vypůjčí 5 miliónů korun se splatností 30 let při úrokové sazbě 5,12 procenta, bude měsíční splátka činit 27 209 korun. V porovnání s předchozím měsícem, kdy se sazby pohybovaly okolo 5,17 procenta, jde o pokles ve výsledné splátce o 154 korun. Snížením sazby o jeden procentní bod (4,12 %) by výsledná splátka klesla o téměř tři tisíce korun, konkrétně na 24 218 korun.

Meziměsíční srovnání hodnot Broker Consulting Indexu hypotečních úvěrů ukázalo v srpnu na velmi mírné snížení hodnoty, a to o 0,05 procentního bodu. Vývoj sazeb je tak v posledních třech měsících takřka neměnný. „Od začátku roku došlo ke snížení průměrné nabídkové sazby hypoték o 0,5 %. Největší snížení letos zaznamenal Index v měsíci březnu (5,34 %), a to z únorové hodnoty 5, 53 procenta. Od té doby dochází k poklesům či nárůstům „kosmetického“ charakteru,“ vysvětluje Michaela Pudilová ze společnosti Broker Consulting. Podíváme-li se na hodnotu průměrné nabídkové sazby v červenci, pak vidíme stejnou hodnotu jako v měsíci květnu, a to 5,17 procenta. Červnová hodnota byla naopak o něco nižší (5,11 %). Totožný vývoj předpovídá také předstihový ukazatel (5,36 %), který zůstává od června nezměněn.

Na hypotéce lze ušetřit i v dnešní době

Navzdory optimistickým scénářům o vývoji hypotečních sazeb, který začátkem roku predikovali finanční experti, se do současné chvíle v hypoteční oblasti žádný velký zázrak nekonal. Mnoho lidí tak stále odrazují od rozhodnutí sjednat si hypoteční úvěr příliš vysoké úrokové sazby. I v dnešní době však lze získat velmi výhodný úrok, na který jsme byli zvyklí ještě před třemi lety.

Co musíme splnit a jak na to?

Vstupní podmínkou pro získání výhodného úroku je možnost převzetí výhodné hypotéky od prodávajícího. „Kupujícímu se tato zajímavá možnost nabízí v případě, že prodávající má nemovitost zatíženou hypotečním úvěrem, který si sjednal například pro její koupi či dostavbu. V tomto případě lze banku požádat o převzetí stávající hypotéky, která může kupci ušetřit, díky výhodnějšímu úroku, i tisíce korun,“ vysvětluje Michaela Pudilová.

Nový žadatel však musí splnit stejné podmínky, jako kdyby si žádal o hypotéku novou. Pro schválení tohoto hypotečního úvěru se tedy posuzují příjmy a výdaje nového žadatele, rizikovost a jeho celková bonita. „Vždy však záleží na konkrétních podmínkách banky. Některé z nich například povolí převzetí hypotéky pouze v případě, že v úvěru zůstane alespoň jeden z původních žadatelů a naopak některé banky zruší původní hypotéku a na financování nemovitosti si pak žadatel musí sjednat hypoteční úvěr zcela nový, ovšem již za aktuálních podmínek,“ doplňuje Michaela Pudilová ze společnosti Broker Consulting.

Klíčová slova: Sazby | Bod | Bonita | Broker | Ukazatel | ČNB | Úrokové sazby | Banky | Úroková sazba | Financování | Index | Broker Consulting | Nemovitosti | Úvěr | Hlavní úroková sazba | Snížení úrokových sazeb | Příjmy | Broker Consulting Index | Úrok | Hypotéky | Experti | Analytička | Pokles | Výdaje | Prodávající | Vývoj | Výkyvy | Sazby hypoték | Kupci | JDE | Příjmy a výdaje | Sazba hypoték | Hypoteční sazby | Společnosti | Rizikovost | Vývoj sazeb | Michaela Pudilová | Vysoké úrokové sazby | Předstihový ukazatel | Jak na to |

Čtěte více

-

Hypoindex: Průměrná sazba hypoték v září stoupla posedmé v řadě

Průměrná úroková sazba hypoték v září stoupla na 2,43 procenta ze srpnových 2,32 procenta. Sazba vzrostla posedmé v řadě. Vyplývá to z údajů Fincentra Hypoindexu. Banky v září sjednaly 9602 hypotečních úvěrů za 30,57 miliardy korun. Jde opět o meziroční nárůst, ve srovnání s předchozím měsícem ale počet i objem nově sjednaných hypoték klesl. -

Hypomonitor: Banky loni poskytly nové hypotéky za rekordních 379 miliard korun

Banky a stavební spořitelny loni poskytly nové hypoteční úvěry za rekordních 379 miliard korun, což je meziroční nárůst o 70 procent. Celkem, včetně refinancování, banky loni poskytly 178.000 hypoték za rekordních 541 miliard korun. V případě počtů úvěrů jde o zhruba 50procentní nárůst a u objemu o 73 procent. Vyplývá to ze statistik České bankovní asociace Hypomonitor. Do něj dodávají data všechny banky a stavební spořitelny poskytující hypotéky na českém trhu. -

Hypomonitor: Objem hypoték v listopadu klesl na 26,1 miliardy korun

Banky a stavební spořitelny v ČR poskytly v listopadu hypoteční úvěry za 26,1 miliardy korun, což je proti říjnu pokles o jedno procento. Meziroční růst činil 62 procent. Úrokové sazby nových úvěrů klesly na 4,85 procenta z říjnových 4,9 procenta. Vyplývá to ze statistik České bankovní asociace Hypomonitor. Data dodávají všechny banky a stavební spořitelny poskytující hypotéky na českém trhu. -

Hypomonitor: Objem hypoték v září meziročně stoupl o 90 %, sazby klesly

Banky a stavební spořitelny poskytly v září hypoteční úvěry za 13,6 miliardy korun, což je meziroční nárůst o 90 procent. Úroková sazba u skutečně nových hypoték bez refinancování klesla v září ze srpnových 5,78 procenta na 5,74 procenta, a byla tak nejníže od července 2022. Vyplývá to ze statistik České bankovní asociace Hypomonitor. Data dodávají všechny banky a stavební spořitelny poskytující hypotéky na českém trhu. -

Hypo Real Estate (nemecká banka) vyhlasuje, že neprejde záťažovými testami EU

Na trhu tak nastáva prvotná panická reakcia a výpredaj všetkého rizikového vrátane eura!... -

Hypoteční boom v USA: Bank of America hlásí nárůst žádostí o 80 %

Bank of America zaznamenala v prvním čtvrtletí prudký nárůst zájmu o hypotéky – žádostí přibylo o 80 % mezi lednem a březnem, což výrazně převyšuje obvyklý sezónní růst okolo 60 %. Důvodem je kombinace vyšší nabídky nemovitostí a nižších dlouhodobých výnosů dluhopisů, které tlačí dolů hypoteční sazby. -

Hypoteční sazby klesají jen velmi pozvolna

Optimistické scénáře o vývoji hypotečních sazeb se nenaplňují. Ačkoli odborníci začátkem roku predikovali, že by se průměrné nabídkové sazby hypoték mohly ke konci roku pohybovat pod čtyřmi procenty, realita je, dle Broker Consulting Indexu, odlišná. Průměrná úroková sazba v říjnu poklesla o pouhé dva bazické body a ustálila se na hodnotě 5,09 procenta. Od začátku roku se sazby snížily 0,53 procentního bodu a očekává se, že dramaticky neklesnou ani v následujících měsících. -

Hypoteční sazby nadále mírně klesají

Průměrná nabídková sazba, za kterou si mohli zájemci sjednat v uplynulém měsíci hypotéku, opět mírně poklesla. Broker Consulting Index hypotečních úvěrů zaznamenal hodnotu 5,02 %, což oproti říjnovým 5,09 % představuje pokles o 0,07 procentního bodu. Tento vývoj tedy potvrzuje trend, který je na hypotečním trhu znatelný již několik měsíců v řadě. -

Hypoteční sazby pokračují v trendu mírného poklesu

Začátek roku 2025 se u hypotečních úvěrů odvíjí ve znamení velmi mírného poklesu sazeb. Jak potvrdily výsledky Broker Consulting Indexu hypotečních úvěrů, průměrná úroková sazba skončila v lednu na hodnotě 4,92 procenta. Přesně před rokem byly úrokové sazby podstatně výše, a to na úrovni 5,62 procenta. Meziroční rozdíl tedy dosahuje 0,7 procentního bodu. Předstihový ukazatel zůstal v lednu nezměněn na hodnotě 5,05 procenta. -

Hypoteční sazby po snížení základní úrokové sazby ČNB opět klesnou. Co to znamená pro lidi, kteří čekají na vhodnou chvíli ke koupi?

ČNB dnes oznámila další snížení základní úrokové sazby – dvojnásobné oproti tomu předvánočnímu. Takže jsme na 6,25 %. Minule už jen náznak možného snižování sazby ze strany ČNB měl za následek přehlídku nabídek nižších hypotečních sazeb ze strany komerčních bank, a tento trend pokračoval i po snížení. Část odložené poptávky, která bobtná už od léta předloňského roku, se opět přelije přes pomyslnou hráz dostupnosti hypotéky. Předpokládám, že někde u vysněné hodnoty okolo 4 % se ta hráz protrhne úplně. I přes mezikvartální nárůst nabídkových cen pražských bytů o 6 % se stále dá smlouvat, 74 % zájemců ale stejně neví jak. A majitelé kvalitních nemovitostí brzo ztratí důvody vyjednávat. -

Hypoteční trh lehce ožívá

Včerejší výsledky hypo monitoru naznačily, že český hypoteční trh nalezl dno a lehce ožívá. Banky a stavební spořitelny poskytly v červnu hypotéky v celkovém objemu 14 mld. Kč a jejich objem vzrostl meziměsíčně o 16 %. Za to sice může do značné míry sezónnost (červen bývá tradičně jedním z nejsilnějších měsíců v roce), i po očištění však v červnu hypotéky zaznamenaly lehký nárůst (o 3 %) a meziroční pokles poskytnutých hypoték tak zvolnil z květnových více než 40 % na 28 %. -

Hypoteční trh pokořil rekord. Za měsíc se rozpůjčovalo 30 miliard korun

„Lidé se bojí, že jejich peníze na bankovních účtech budou ztrácet kupní sílu. Proto investují do nemovitostí, které historicky přinášely skvělé výnosy. Vysoká poptávka na realitním trhu v kombinaci s pomalou výstavbou však vede k růstu cen nemovitostí a zhoršování dostupnosti bydlení,“ říká hlavní ekonom BHS Štěpán Křeček. -

Hypoteční trh pokračuje v nastolených trendech

„Na trhu je nadbytek peněz, pro které se hledá uplatnění. V zahraničí proto můžeme sledovat nové rekordy na akciových trzích. V České republice nemá obchodování s akciemi silnou tradici, proto přebytečné peníze tečnou na realitní trh. To vede k výraznému růstu cen i v době koronavirové krize,“ říká hlavní ekonom BHS Štěpán Křeček. -

Hypoteční trh překonal rekord z roku 2016

„Ceny nemovitostí jsou v České republice vůči mzdové úrovni velmi vysoké, takže pro mnohé lidi je hypoteční úvěr jedinou možností, jak dosáhnout na vlastní bydlení. Zájem o hypotéky je podpořen velmi nízkými úrokovými sazbami, které u mnohých bank začínají jedničkou. Na tom se vzhledem k nastavení měnové politiky nebude v nejbližších měsících nic měnit,“ říká hlavní ekonom BHS Štěpán Křeček. -

Hypoteční úrok pod tři procenta? Možný i v dnešní době!

Navzdory optimistickým scénářům o vývoji hypotečních sazeb, který začátkem roku predikovali finanční experti, se do současné chvíle v hypoteční oblasti žádný velký zázrak nekonal. Mnoho lidí tak stále odrazují od rozhodnutí sjednat si hypoteční úvěr příliš vysoké úrokové sazby. I v dnešní době však lze získat velmi výhodný úrok, na který jsme byli zvyklí ještě před třemi lety. Co musíme splnit a jak na to? Zeptali jsme se naší hypoteční specialistky, Michaely Pudilové. -

„Hypotéka na celý život“ je dalším příznakem neutěšeného stavu na trhu s bydlením

V Česku se rozjíždí takzvané „hypotéky na celý život“, informují dnešní Hospodářské noviny. Několik tuzemských bank totiž nabízí hypotéku, kterou lze splácet až 40 let, v některých případech dokonce do 75 let věku. Banky se takto snaží vyjít vstříc mladším lidem, do 35 let věku, kteří rozložením doby splácení právě na čtyřicet let snižují výši měsíční splátky. Banky tak postupují v rozporu s doporučením České národní banky, která půjčování na více než standardních třicet let považuje za rizikové. -

Hypotéka za 7 %? Nejspíše ještě letos. Hypotéky v Česku rekordně rychle zdražují

Mezi prosincem 2021 a lednem 2022 zdražily hypotéky v ČR v průměru nejvýrazněji za posledních takřka dvacet let. Jedná se totiž o nejrapidnější meziměsíční růst průměrné úrokové sazby hypoték od roku 2003, od kdy daná časová řada Fincentrum Hypoindex existuje. Nutno však říci, že i lednová průměrná sazba hypoték v ČR, 3,43 procenta, navýšená oproti prosinci o celých 44 bazických bodů, je už dnes dávno minulostí. -

Hypotéku je lepší vzít si pozdě nežli ještě později

„Vzhledem k vysoké inflaci se lidem stále vyplatí čerpat hypoteční úvěry. Reálná hodnota vypůjčených peněz totiž klesá výrazně rychleji, než narůstají úroky,“ říká hlavní ekonom BHS Štěpán Křeček. -

Hypotéku teď neberte, budou levnější. Před nadcházející stagflací lépe než nemovitosti ochrání akcie těžařů zlata, termínové kontrakty na suroviny nebo švýcarský frank a kanadský a australský dolar

Lidé se teď často ptají, zda si mají na hypotéku pořídit vlastní nemovitost, v níž spatřují pojistku proti tak rapidní inflaci. -

Hypotéky brzy zdraží až k úrovni pěti procent. Tedy třeba i o čtyři tisíce měsíčně

Průměrná sazba hypoték v ČR v říjnu stoupla na 2,54 procenta. Je to ale pouze začátek prudkého zdražování hypoték, které nastane v příštích měsících. Průměrná sazba tak během prvního pololetí příští roku vystoupá až do pásma čtyř až pěti procent. Důvodem je rapidní růst inflace, který jde v ruku v ruce s růstem tržních úrokových sazeb i s růstem základní úrokové sazby České národní banky.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Jejich produkty určitě používáte. Tak proč neinvestovat i do akcií?

Perly, ropa a dirham. Podívejte se na historii měny Spojených arabských emirátů

Proč je obchodování z pomsty (Revenge Trading) ztrátové?

Smart Money Trading: Výhoda specializace na 1 až 2 obchodní instrumenty (27. díl)

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Trpělivost v Prop Tradingu

K libře zády, k dolaru vchodem. Takhle vypadala ropná cesta saúdského rijálu

Investování do REIT: Od Sydney po Dubaj - jak fungují světové REITs (8. díl)

Jak úspěšně obchodovat pattern Hlava a ramena

VIDEO: Tento indikátor predikuje budoucnost trhu

Jejich produkty určitě používáte. Tak proč neinvestovat i do akcií?

Perly, ropa a dirham. Podívejte se na historii měny Spojených arabských emirátů

Proč je obchodování z pomsty (Revenge Trading) ztrátové?

Smart Money Trading: Výhoda specializace na 1 až 2 obchodní instrumenty (27. díl)

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Trpělivost v Prop Tradingu

K libře zády, k dolaru vchodem. Takhle vypadala ropná cesta saúdského rijálu

Investování do REIT: Od Sydney po Dubaj - jak fungují světové REITs (8. díl)

Jak úspěšně obchodovat pattern Hlava a ramena

VIDEO: Tento indikátor predikuje budoucnost trhu

Denní kalendář událostí

Člen Fedu Neel Kashkari

V USA skladování zemního plynu

Týdenní změna zásob ropy

V USA týdenní statistický bulletin API

Člen Fedu Neel Kashkari

V USA Conference Board (CB) index

Člen Fedu Austan Goolsbee

V USA spotřebitelská důvěra University of Michigan

V Kanadě maloobchodní tržby

Šéf SNB Martin Schlegel

Člen Fedu Neel Kashkari

V USA skladování zemního plynu

Týdenní změna zásob ropy

V USA týdenní statistický bulletin API

Člen Fedu Neel Kashkari

V USA Conference Board (CB) index

Člen Fedu Austan Goolsbee

V USA spotřebitelská důvěra University of Michigan

V Kanadě maloobchodní tržby

Šéf SNB Martin Schlegel

Tradingové analýzy a zprávy

Forex: Americký dolar oslabuje, investoři ztrácejí optimismus kvůli obchodní válce

Kyjev a Washington pokročily v dohodě o nerostných surovinách, hotovo zatím není

Šéfka MMF vyzvala k rychlému vyřešení obchodních sporů

Komodity: Ceny ropy se po středečním poklesu zvyšují, Brent je blízko 66,50 USD

Pražská burza nepatrně posílila díky akciím Monety a Komerční banky

Forex: Česká koruna zpevnila, pomohly zprávy o možné obchodní dohodě USA-Čína

FCA varuje před brokerem Harmony FX Pro Org

Akcionáři KB schválili návrh vedení vyplatit hrubou dividendu 91,30 Kč na akcii

Dvanáct států žaluje Trumpovu administrativu za uvalení cel

Trump: USA mají dohodu s Ruskem o ukončení války, zbývá dohoda se Zelenským

Forex: Americký dolar oslabuje, investoři ztrácejí optimismus kvůli obchodní válce

Kyjev a Washington pokročily v dohodě o nerostných surovinách, hotovo zatím není

Šéfka MMF vyzvala k rychlému vyřešení obchodních sporů

Komodity: Ceny ropy se po středečním poklesu zvyšují, Brent je blízko 66,50 USD

Pražská burza nepatrně posílila díky akciím Monety a Komerční banky

Forex: Česká koruna zpevnila, pomohly zprávy o možné obchodní dohodě USA-Čína

FCA varuje před brokerem Harmony FX Pro Org

Akcionáři KB schválili návrh vedení vyplatit hrubou dividendu 91,30 Kč na akcii

Dvanáct států žaluje Trumpovu administrativu za uvalení cel

Trump: USA mají dohodu s Ruskem o ukončení války, zbývá dohoda se Zelenským

Blogy uživatelů

Praktické okénko: V nepřehledné situaci sázím na ochranu kapitálu

FOMO v tradingu a jak se s tím vypořádat

Analýza Dow Jones, XAU/USD, EUR/USD: Zlato dále prudce posiluje

Moje cesta prop tradingem: Příprava trendového obchodu

Praktická ukázka: Pátek mě překvapil

Výsledková sezóna pod tlakem: Rekordy, rizika a nejistota

Jaké iluze si projektujeme do trhů?

Měnový pár EUR/AUD: Analýzy více časových rámců (W1 až H4 rámec)

Toto je první překážka, na kterou v tradingu narazíte

INVESTIČNÍ GLOSA: Zlato pumpuje podle učebnice. K novému rekordu ho dotáhl Trump

Praktické okénko: V nepřehledné situaci sázím na ochranu kapitálu

FOMO v tradingu a jak se s tím vypořádat

Analýza Dow Jones, XAU/USD, EUR/USD: Zlato dále prudce posiluje

Moje cesta prop tradingem: Příprava trendového obchodu

Praktická ukázka: Pátek mě překvapil

Výsledková sezóna pod tlakem: Rekordy, rizika a nejistota

Jaké iluze si projektujeme do trhů?

Měnový pár EUR/AUD: Analýzy více časových rámců (W1 až H4 rámec)

Toto je první překážka, na kterou v tradingu narazíte

INVESTIČNÍ GLOSA: Zlato pumpuje podle učebnice. K novému rekordu ho dotáhl Trump

Forexové online zpravodajství

Valná hromada Skupiny MOL schválila dividendu ve výši 220 miliard HUF

Denní shrnutí: Globální trhy manévrují mezi nejistotou kolem cel a signály centrálních bank

Valná hromada KB schválila výsledky hospodaření za rok 2024

Komerční banka dnes na valné hromadě schválila výplatu dividendy ve výši 91,30 Kč za akcii

ÚOHS zamítl rozklad EDF, ČEZ může podepsat smlouvu s KHNP na výstavbu jaderných bloků v Dukovanech

Německá burza uzavřela čtvrteční seanci růstem, DAX překonal hranici 22 000 b

Pražská burza ve čtvrtek na kladné nule

Forex: Nálada tuzemských podnikatelů i spotřebitelů se zhoršila

Moneta: Dnešní valná hromada schválila dividendu 10 CZK na akcii

Alphabet – co očekávat od výsledků za 1Q 2025❓

Valná hromada Skupiny MOL schválila dividendu ve výši 220 miliard HUF

Denní shrnutí: Globální trhy manévrují mezi nejistotou kolem cel a signály centrálních bank

Valná hromada KB schválila výsledky hospodaření za rok 2024

Komerční banka dnes na valné hromadě schválila výplatu dividendy ve výši 91,30 Kč za akcii

ÚOHS zamítl rozklad EDF, ČEZ může podepsat smlouvu s KHNP na výstavbu jaderných bloků v Dukovanech

Německá burza uzavřela čtvrteční seanci růstem, DAX překonal hranici 22 000 b

Pražská burza ve čtvrtek na kladné nule

Forex: Nálada tuzemských podnikatelů i spotřebitelů se zhoršila

Moneta: Dnešní valná hromada schválila dividendu 10 CZK na akcii

Alphabet – co očekávat od výsledků za 1Q 2025❓

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Jak obchodovali vítězové Forex Cup Young?

Zlato: Novoroční růstový trend konsoliduje

Dnešný výhľad pre EURUSD

Technická analýza: Silver

Makro: HICP eurozóny podle předběžných dat za červen meziročně stagnoval

Pražská burza je letos čtvrtou nejvýkonnější v rámci EU. Nahoru ji táhnou akcie bank, které přes rostoucí ziskovost nezaplatí prakticky žádnou mimořádnou daň

Náladu na trzích pomohla zlepšit makrodata, euro se vydává vzhůru

GBP/USD: Jednoduché obchodní tipy pro začínající obchodníky na 27. března. Přehled včerejších obchodů na forexu

Bitcoin a Ethereum zaznamenaly 9% nárůst jako oživení dešifrovacích trhů

USA: Index žádostí o hypotéky MBA k 11. dubnu poklesl o 8,5 %

Jak obchodovali vítězové Forex Cup Young?

Zlato: Novoroční růstový trend konsoliduje

Dnešný výhľad pre EURUSD

Technická analýza: Silver

Makro: HICP eurozóny podle předběžných dat za červen meziročně stagnoval

Pražská burza je letos čtvrtou nejvýkonnější v rámci EU. Nahoru ji táhnou akcie bank, které přes rostoucí ziskovost nezaplatí prakticky žádnou mimořádnou daň

Náladu na trzích pomohla zlepšit makrodata, euro se vydává vzhůru

GBP/USD: Jednoduché obchodní tipy pro začínající obchodníky na 27. března. Přehled včerejších obchodů na forexu

Bitcoin a Ethereum zaznamenaly 9% nárůst jako oživení dešifrovacích trhů

USA: Index žádostí o hypotéky MBA k 11. dubnu poklesl o 8,5 %

Blogy uživatelů

Obchodování forexu v kombinaci se zaměstnáním – část první

Trhy pod tlakem: Tři grafy, které ukazují sílu nejistoty

Druhý rok na FX .

Měnový pár EUR/USD: Analýzy více časových rámců (MN až D1 TF)

Ako platiť čo najnižšie swapy

Za vším hledej fundament

Index S&P 500: Vypadalo to na další propad, ale nakonec je na světě první zelená svíčka roku 2016

Druhá polovina roku může být pro ropu ještě zajímavější

Praktické okénko: V nepřehledné situaci sázím na ochranu kapitálu

Moje cesta prop tradingem: Příprava trendového obchodu

Obchodování forexu v kombinaci se zaměstnáním – část první

Trhy pod tlakem: Tři grafy, které ukazují sílu nejistoty

Druhý rok na FX .

Měnový pár EUR/USD: Analýzy více časových rámců (MN až D1 TF)

Ako platiť čo najnižšie swapy

Za vším hledej fundament

Index S&P 500: Vypadalo to na další propad, ale nakonec je na světě první zelená svíčka roku 2016

Druhá polovina roku může být pro ropu ještě zajímavější

Praktické okénko: V nepřehledné situaci sázím na ochranu kapitálu

Moje cesta prop tradingem: Příprava trendového obchodu

Vzdělávací články

Agresivní obchodování formace hlava a ramena (1. část)

Od zlatého standardu k válečnému chaosu. S japonským jenem to vždy bylo nahoru, dolů

RebelsFunding: Recenze a hodnocení prop trading firmy

Speciální AKCE: VIP zóna FXstreet.cz zdarma od RebelsFunding!

Jejich produkty určitě používáte. Tak proč neinvestovat i do akcií?

Jak obchodovat falešné Pin Bary

Grafické formace v technické analýze - kompletní průvodce (1. část)

Jednoduché obchodní systémy (část 1.)

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Jak na Money-Management

Agresivní obchodování formace hlava a ramena (1. část)

Od zlatého standardu k válečnému chaosu. S japonským jenem to vždy bylo nahoru, dolů

RebelsFunding: Recenze a hodnocení prop trading firmy

Speciální AKCE: VIP zóna FXstreet.cz zdarma od RebelsFunding!

Jejich produkty určitě používáte. Tak proč neinvestovat i do akcií?

Jak obchodovat falešné Pin Bary

Grafické formace v technické analýze - kompletní průvodce (1. část)

Jednoduché obchodní systémy (část 1.)

Porovnání výkonnosti světových akciových indexů - co očekávat do budoucna?

Jak na Money-Management

Tradingové analýzy a zprávy

FCA varuje před brokerem Wixi

USD/CAD - Intradenní výhled 28.5.2018

EUR/GBP - Intradenní výhled 3.5.2021

Britská vláda poskytne miliardu liber firmám zasaženým dopady omikronu

Zadlužení EU ve čtvrtém čtvrtletí kleslo na 81 procent HDP, meziročně je vyšší

EUR/GBP - Intradenní výhled 17.11.2023

5 událostí, které dnes stojí za pozornost

FCA varuje před brokerem ab-aba.com / aa-abb.com

Bitcoin - Intradenní výhled 30.8.2021

VIP zóna FXstreet.cz: Obchodní příležitosti minulého týdne 22.7. - 28.7.2019

FCA varuje před brokerem Wixi

USD/CAD - Intradenní výhled 28.5.2018

EUR/GBP - Intradenní výhled 3.5.2021

Britská vláda poskytne miliardu liber firmám zasaženým dopady omikronu

Zadlužení EU ve čtvrtém čtvrtletí kleslo na 81 procent HDP, meziročně je vyšší

EUR/GBP - Intradenní výhled 17.11.2023

5 událostí, které dnes stojí za pozornost

FCA varuje před brokerem ab-aba.com / aa-abb.com

Bitcoin - Intradenní výhled 30.8.2021

VIP zóna FXstreet.cz: Obchodní příležitosti minulého týdne 22.7. - 28.7.2019

Témata v diskusním fóru

Finanční trhy jsou napjaté jako struna

Prudký pád výnosů u krátkých bondů Španělska a Itálie pokračuje

Obchodní strategie „mobilizace nové síly“

Jak na SL

Zlato - výhledy

OIL - ropa

Fundamentální analýza: Jednotkové náklady práce 1.

Geopolitická rizika hýbou finančními trhy

Jedna investiční rada George Sorose

Burzovní grafy: Býci zabrali, americké akcie přidaly kolem 4 %

Finanční trhy jsou napjaté jako struna

Prudký pád výnosů u krátkých bondů Španělska a Itálie pokračuje

Obchodní strategie „mobilizace nové síly“

Jak na SL

Zlato - výhledy

OIL - ropa

Fundamentální analýza: Jednotkové náklady práce 1.

Geopolitická rizika hýbou finančními trhy

Jedna investiční rada George Sorose

Burzovní grafy: Býci zabrali, americké akcie přidaly kolem 4 %

reklama